中心思想

业绩驱动与盈利能力显著提升

本报告核心观点指出,公司在2023年前三季度及第三季度均实现了显著的业绩增长,尤其体现在归母净利润的大幅提升上。这主要得益于稳定的收入增长、产品结构优化带来的毛利率提升,以及特定资产处置收益的贡献。公司展现出强大的盈利能力和运营效率。

战略布局深化与未来发展信心

公司持续加大研发投入,成功推动核心产品(如14天免校准CGM)上市,并在呼吸制氧、血糖及POCT、消毒感控三大核心赛道展现出巨大潜力。同时,新一期员工持股计划的发布及其设定的净利润增长目标,充分彰显了公司管理层对未来经营发展的坚定信心和长期战略规划。

主要内容

业绩简述

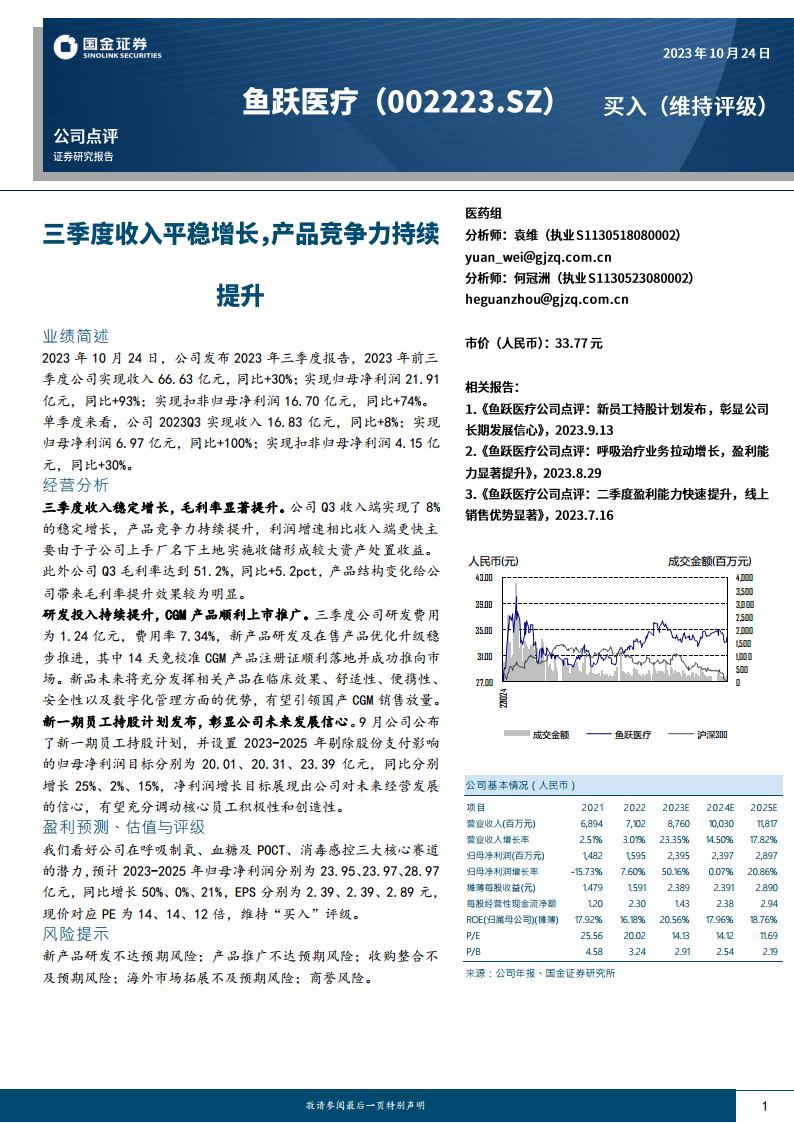

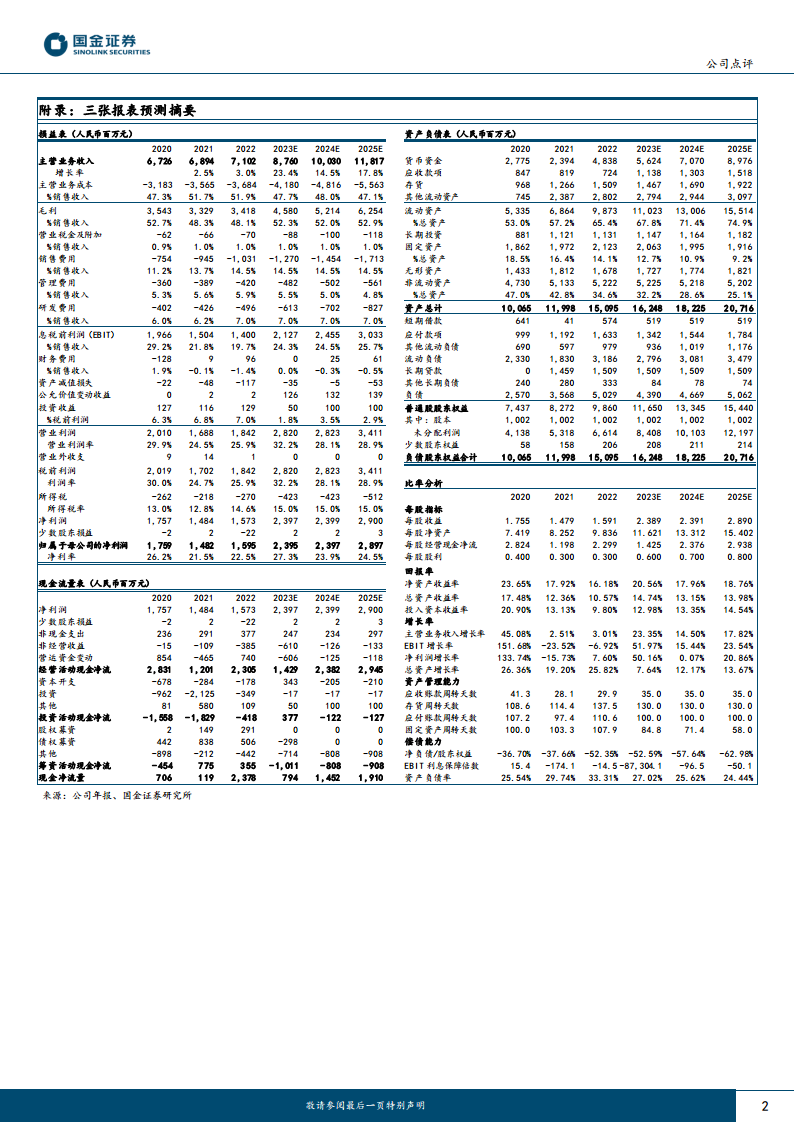

- 2023年前三季度财务表现: 公司实现总收入66.63亿元,同比增长30%;归属于母公司股东的净利润达到21.91亿元,同比大幅增长93%;扣除非经常性损益后的归母净利润为16.70亿元,同比增长74%。

- 2023年第三季度单季表现: 单季度收入为16.83亿元,同比增长8%;归母净利润为6.97亿元,同比激增100%;扣非归母净利润为4.15亿元,同比增长30%。

经营分析

收入增长与毛利率优化

- 稳定收入增长与利润加速: 2023年第三季度公司收入实现8%的稳定增长。利润增速快于收入增速,主要原因在于子公司土地收储产生了较大的资产处置收益。

- 毛利率显著提升: 第三季度公司毛利率达到51.2%,同比提升5.2个百分点,这主要得益于产品结构的持续优化,有效提升了整体盈利水平。

研发创新与产品市场化

- 持续高研发投入: 第三季度研发费用为1.24亿元,费用率为7.34%,显示公司在新产品研发和现有产品优化升级方面的持续投入。

- CGM产品成功上市: 14天免校准CGM产品注册证已顺利落地并成功推向市场。该新品在临床效果、舒适性、便携性、安全性及数字化管理方面具备显著优势,有望引领国产CGM产品的销售放量。

员工激励与长期发展目标

- 新一期员工持股计划: 公司于9月发布了新一期员工持股计划,旨在通过激励机制调动核心员工的积极性和创造性。

- 明确的净利润增长目标: 员工持股计划设定了2023-2025年剔除股份支付影响的归母净利润目标,分别为20.01亿元(同比增长25%)、20.31亿元(同比增长2%)和23.39亿元(同比增长15%),这些目标充分展现了公司对未来经营发展的信心。

盈利预测与投资评级

- 核心赛道潜力: 报告看好公司在呼吸制氧、血糖及POCT、消毒感控三大核心赛道的长期发展潜力。

- 未来业绩预测: 预计2023-2025年归母净利润分别为23.95亿元(同比增长50%)、23.97亿元(同比增长0%)和28.97亿元(同比增长21%)。同期摊薄每股收益(EPS)预计分别为2.39元、2.39元和2.89元。

- 估值与评级: 基于当前股价,对应2023-2025年的市盈率(PE)分别为14倍、14倍和12倍。报告维持对公司的“买入”评级。

风险提示

- 新产品研发及推广风险: 新产品研发进度或市场推广可能不达预期。

- 收购整合风险: 潜在的收购整合可能不及预期。

- 海外市场拓展风险: 海外市场拓展面临不确定性。

- 商誉风险: 存在商誉减值风险。

总结

综上所述,公司在2023年前三季度展现出强劲的业绩增长势头,尤其在归母净利润方面实现大幅提升,这得益于稳定的收入增长、毛利率的显著优化以及资产处置收益的贡献。公司持续加大研发投入,成功推出具有市场竞争力的新产品,并以员工持股计划明确了未来三年的净利润增长目标,彰显了对未来发展的坚定信心。尽管面临新产品研发推广、收购整合、海外市场拓展及商誉等风险,但鉴于公司在核心赛道的强大潜力及积极的战略布局,分析师维持“买入”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用