中心思想

盈利能力显著提升与核心业务驱动

本报告核心观点指出,公司在2023年前三季度展现出强劲的业绩增长势头,尤其在盈利能力方面实现了显著提升。通过有效的降本增效策略,公司的销售毛利率和净利率均稳步上行。同时,公司坚定夯实医疗器械及制药装备两大核心主业,并通过自主研发和新品获证,不断丰富产品线,成功实现关键领域的国产替代,为长期发展注入新动能。

创新产品布局与未来增长潜力

公司积极推动技术创新,成功推出国内首家双模高速连续式BFS设备,并在口腔种植机领域取得新进展,这不仅巩固了其在行业内的领先地位,也预示着未来收入增长的强大潜力。结合产学研用的深度融合,公司致力于推动医学装备技术进步与产业发展。分析师对公司未来业绩持乐观态度,预计归母净利润将持续增长,并维持“买入”评级,反映了市场对其未来发展前景的积极预期。

主要内容

2023年前三季度业绩概览

根据公司于2023年10月24日发布的三季度报告,公司在2023年前三季度取得了稳健的财务表现。

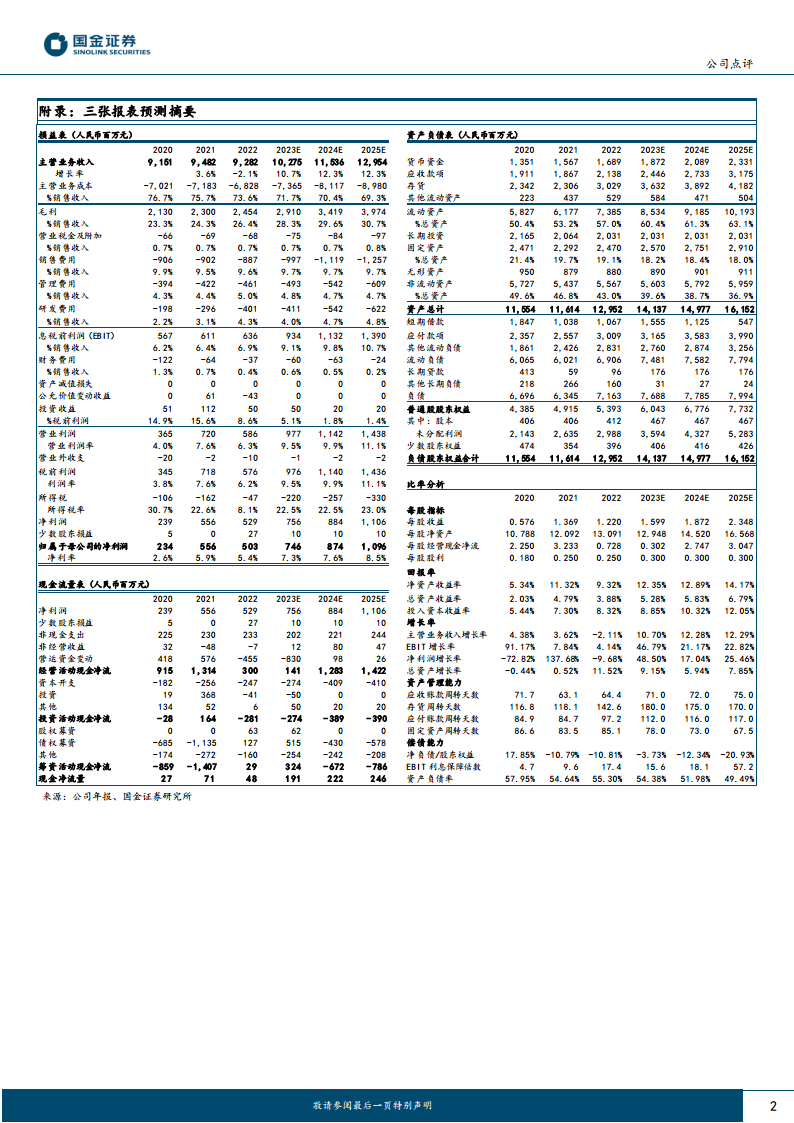

- 总收入:实现73.17亿元人民币,同比增长10%。

- 归母净利润:达到5.79亿元人民币,同比大幅增长38%。

- 扣非归母净利润:为5.55亿元人民币,同比增长28%。

就2023年第三季度单季而言,公司业绩表现如下:

- 单季收入:实现22.44亿元人民币,同比增长1%。

- 单季归母净利润:达到1.20亿元人民币,同比增长23%。

- 单季扣非归母净利润:为1.44亿元人民币,同比显著增长76%。

这些数据显示公司在营收和利润方面均保持了良好的增长态势,尤其在非经常性损益调整后的核心盈利能力上,第三季度表现尤为突出。

经营效率优化与财务表现

公司在经营分析中强调了降本增效策略的显著成果,从而推动了盈利能力的稳步上行。

- 销售毛利率:2023年前三季度达到27.68%,同比提升2个百分点(+2pct)。

- 销售净利率:同期达到8.28%,同比提升2个百分点(+2pct)。

- 期间费用:公司有效控制了期间费用,使其保持稳定。

- 财务费用:财务费用有所下降,主要得益于利息收入的显著增长,实现0.21亿元人民币,同比大幅增长145%。

这些数据表明公司在内部管理和成本控制方面取得了积极成效,有效提升了整体盈利水平。

医疗器械与制药装备主业进展

公司持续夯实医疗器械及制药装备两大核心主业,并通过产品创新和市场拓展实现收入增长。

- 主营业务增长驱动:2023年前三季度收入的稳步增长主要得益于医疗器械和制药装备产品收入的增加。

- BFS设备创新突破:2023年9月18日,公司自主研发的双模高速连续式BFS(吹灌封)产品正式上市。

- 行业地位:公司成为国内首家生产连续式BFS设备的企业,实现了关键技术的国产替代。

- 产品特点:该产品具备高速、高材料利用率等优势。

- 产能效率:双模连续式1-2ml产能可达45000pcs/h,多模连续式模具数量可达20套。

- 成本效益:双模高速连续式BFS设备的材料利用率高达80%,显著降低了单支产品的材料成本,提高了企业生产效率。

- 战略意义:BFS设备的成功上市为制药装备板块的长期发展贡献了新的动能。

- 医疗器械产品线丰富:公司IM-100型口腔种植机获得了医疗器械注册证,进一步丰富了其在医疗器械领域的产品线。

产学研深度融合促发展

公司积极推动产学研用结合,以促进产业发展和技术进步。

- 实践培训基地揭牌:2023年9月,中国医学装备协会医学装备实践培训基地在公司正式揭牌。

- 模式深化:这一举措标志着公司产学研用模式的持续深化,将进一步推动医学装备技术进步与产业发展,为行业培养更多专业人才。

盈利预测与投资建议

分析师对公司未来发展前景持乐观态度,并给出了具体的盈利预测和投资评级。

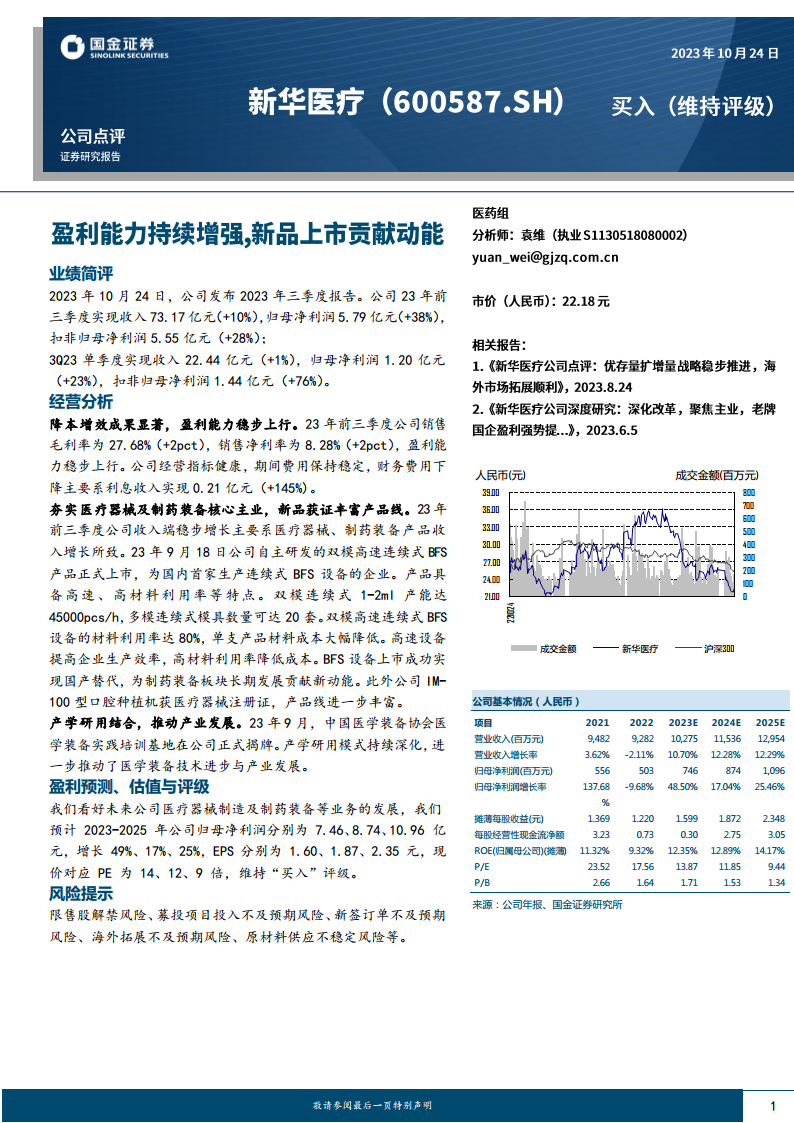

- 未来业绩预测:预计公司2023年至2025年的归母净利润将分别为7.46亿元、8.74亿元和10.96亿元。

- 每股收益(EPS)预测:预计同期EPS分别为1.60元、1.87元和2.35元。

- 市盈率(PE)估值:基于当前股价,对应2023年、2024年和2025年的PE分别为14倍、12倍和9倍。

- 投资评级:分析师维持对公司的“买入”评级,表明对公司未来业绩增长和投资价值的信心。

潜在经营风险提示

报告同时提示了公司未来可能面临的风险,投资者需予以关注。

- 限售股解禁风险:可能对股价造成压力。

- 募投项目投入不及预期风险:可能影响公司产能扩张和新产品开发进度。

- 新签订单不及预期风险:可能影响未来营收增长。

- 海外拓展不及预期风险:可能限制公司国际市场份额的扩大。

- 原材料供应不稳定风险:可能导致生产成本波动或生产中断。

总结

稳健增长态势与战略成效

综合来看,公司在2023年前三季度展现出强劲的业绩增长和显著的盈利能力提升。通过精细化管理和降本增效策略,销售毛利率和净利率均实现稳步增长,财务费用因利息收入增加而下降,体现了公司健康的经营状况。在核心业务方面,医疗器械和制药装备产品收入是主要增长动力。特别是自主研发的双模高速连续式BFS设备的成功上市,不仅填补了国内空白,实现了国产替代,更以其高效能和高材料利用率的特点,为制药装备板块的长期发展注入了新的活力。此外,口腔种植机等新品的获证,进一步丰富了产品线,增强了市场竞争力。

市场前景展望与风险管理

公司通过深化产学研用结合,与中国医学装备协会共建实践培训基地,为技术创新和产业发展奠定了坚实基础。分析师对公司未来业绩持积极预期,预测2023-2025年归母净利润将持续保持两位数增长,并维持“买入”评级,反映了市场对其未来增长潜力的认可。然而,报告也客观提示了包括限售股解禁、募投项目、新签订单、海外拓展以及原材料供应等方面的潜在风险,提示投资者在享受增长红利的同时,需关注并评估相关风险因素。总体而言,公司凭借其稳健的经营策略、持续的产品创新和优化的盈利能力,有望在未来市场竞争中保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用