中心思想

李宁23Q3业绩承压与Q4库存优化

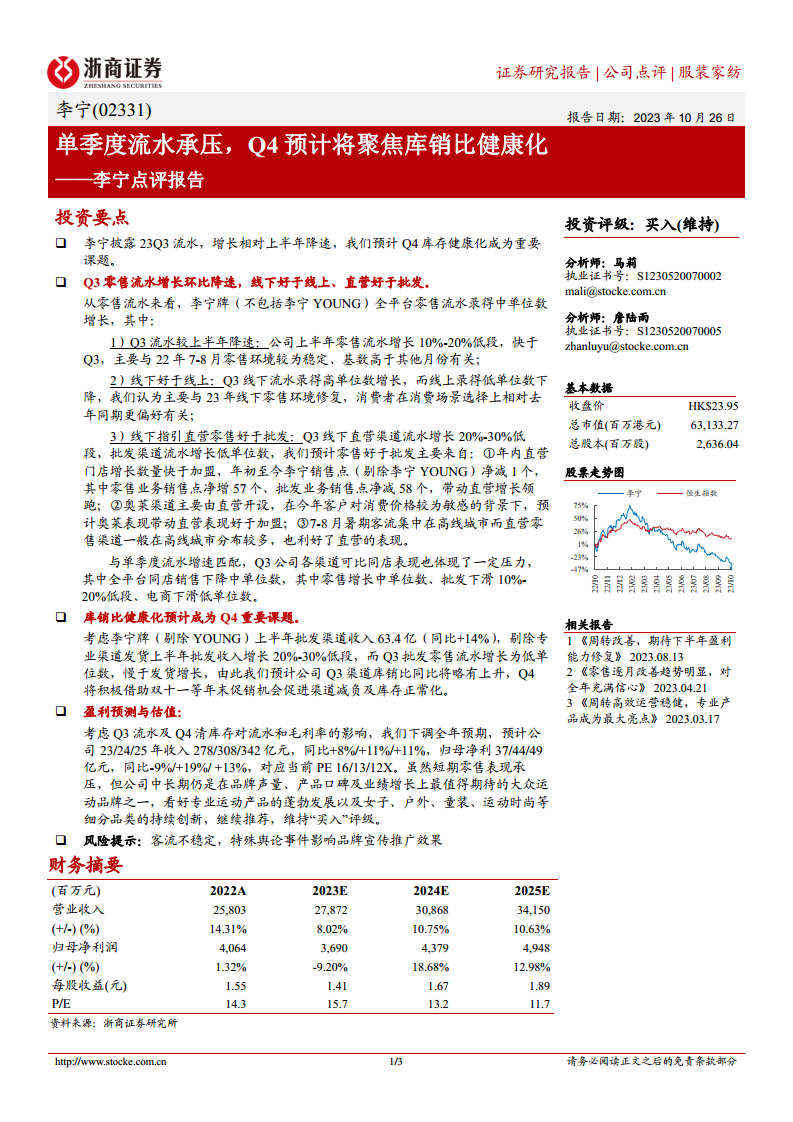

本报告核心观点指出,李宁品牌在2023年第三季度零售流水增长放缓,主要受去年同期高基数及消费者偏好变化影响。公司预计第四季度将重点聚焦渠道库销比的健康化,通过促销活动促进库存去化。

长期增长潜力与“买入”评级维持

尽管短期业绩面临压力,但分析师维持对李宁的“买入”评级,看好其在中长期在品牌声量、产品口碑及业绩增长方面的潜力,并对专业运动产品及细分品类的持续创新抱有期待。

主要内容

投资要点

23Q3零售流水表现分析

- 整体增速放缓: 李宁牌(不含李宁YOUNG)全平台零售流水在23Q3录得中单位数增长,较上半年10%-20%低段的增速有所下降。这主要归因于2022年7-8月零售环境相对稳定,导致同期基数较高。

- 线下优于线上: 线下流水实现高单位数增长,而线上流水则出现低单位数下降。分析认为,这反映了2023年线下零售环境的修复,消费者在消费场景选择上更倾向于线下。

- 直营优于批发: 线下直营渠道流水增长20%-30%低段,批发渠道流水增长低单位数。直营表现领先主要得益于:年内直营门店数量净增(零售业务销售点净增57个,批发业务销售点净减58个),奥莱渠道(主要由直营开设)在消费者价格敏感背景下表现良好,以及暑期客流集中于高线城市,利好在高线城市分布较多的直营渠道。

- 可比同店压力: 与单季度流水增速匹配,Q3各渠道可比同店销售也面临压力,其中零售增长中单位数,批发下滑10%-20%低段,电商下滑低单位数。

库销比健康化策略

- 库存压力显现: 考虑到上半年批发渠道收入增长快于Q3批发零售流水增长,预计公司Q3渠道库销比同比将略有上升。

- Q4去库存重点: 公司预计将在Q4积极利用“双十一”等年末促销机会,以促进渠道减负和库存正常化。

盈利预测与估值

- 业绩预期下调: 鉴于Q3流水表现及Q4清库存对流水和毛利率的潜在影响,分析师下调了全年业绩预期。

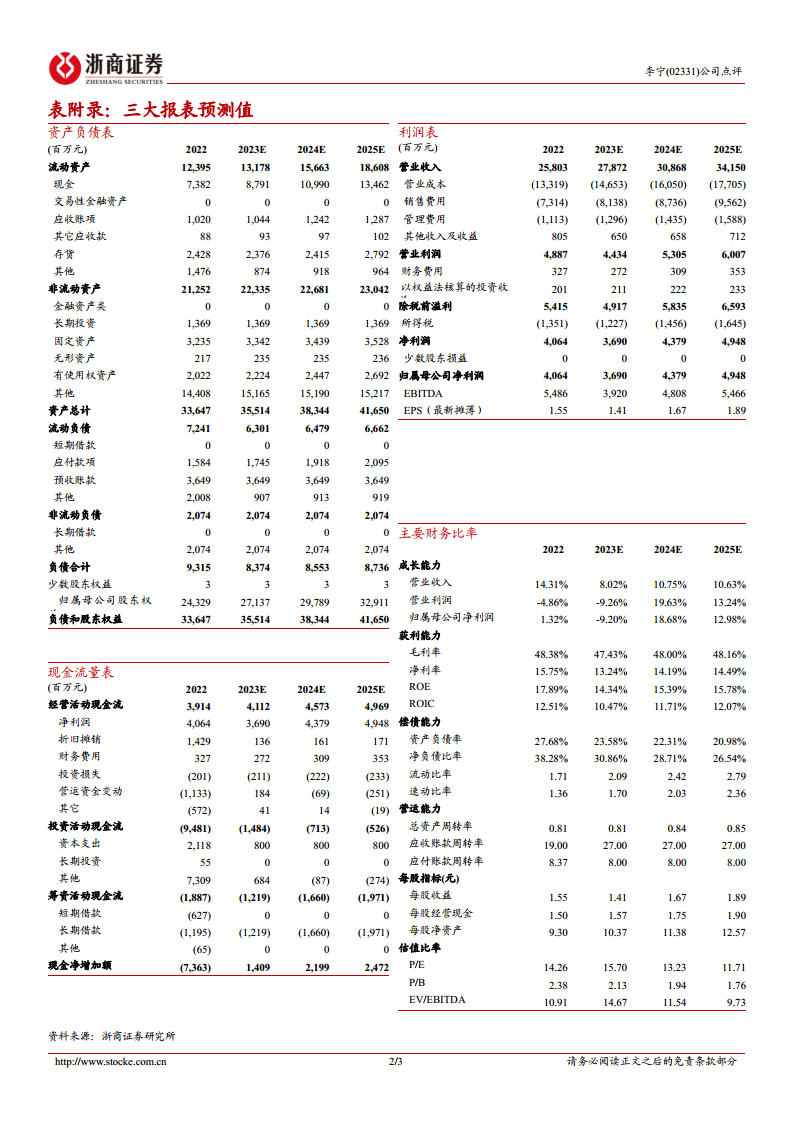

- 财务预测: 预计公司2023/2024/2025年收入分别为278/308/342亿元,同比增速分别为+8%/+11%/+11%。归母净利润预计为37/44/49亿元,同比增速分别为-9%/+19%/+13%。

- 估值水平: 对应当前PE分别为16/13/12倍。

- 维持“买入”评级: 尽管短期零售表现承压,但公司在中长期仍被视为在品牌声量、产品口碑及业绩增长上最值得期待的大众运动品牌之一。分析师看好专业运动产品的蓬勃发展以及女子、户外、童装、运动时尚等细分品类的持续创新。

- 风险提示: 主要风险包括客流不稳定以及特殊舆论事件可能影响品牌宣传推广效果。

总结

李宁在2023年第三季度面临零售流水增长放缓的压力,主要受高基数和消费场景变化影响,其中线下和直营渠道表现优于线上和批发。公司预计第四季度将把库销比健康化作为重要任务,通过促销活动去化库存。尽管短期业绩承压,分析师仍维持“买入”评级,看好李宁在中长期的品牌发展、产品创新及业绩增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用