中心思想

业绩分化与结构转型

公司在2023年前三季度实现了营业收入的稳健增长,但归属于母公司股东的净利润却出现同比下滑,显示出业绩增长与盈利能力之间的分化。这种分化主要源于生物质综合利用业务的盈利不佳,其营收大幅下降,对整体业绩构成拖累。然而,公司通过扩大分布式光伏装机,推动工业节能板块实现显著增长,并优化业务结构,使得综合毛利率有所提升,表明公司正积极进行业务结构转型以应对挑战。

光伏驱动与未来展望

随着光伏组件价格的持续下行,公司在分布式光伏领域的战略布局正加速显现成效。拟建光伏项目规模显著扩大,且单瓦投资成本降低,这为公司未来业绩增长提供了强劲的驱动力。分析师基于此对公司未来三年的归母净利润给出了积极预测,并维持“买入”评级。尽管前景乐观,但报告也提示了分布式光伏装机不及预期、生物质燃料成本波动以及城市节能业务需求下降等潜在风险,这些因素需在评估公司未来发展时予以充分考量。

主要内容

2023年三季度财务表现分析

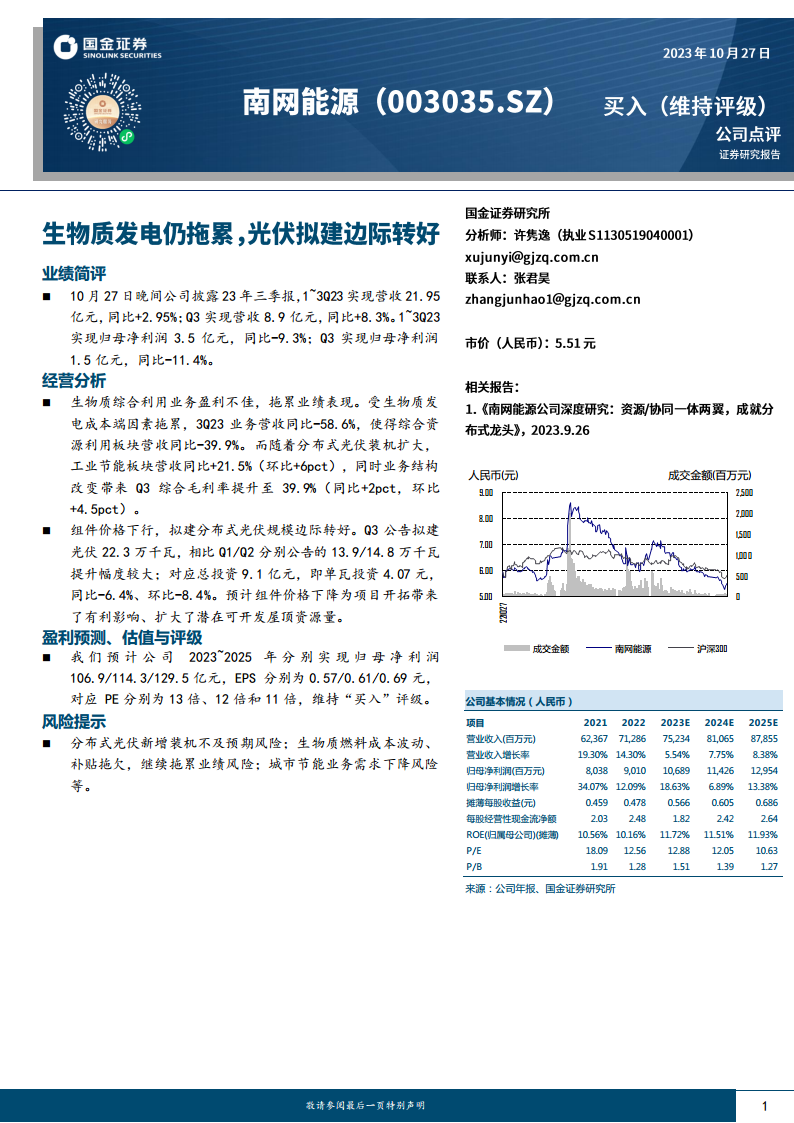

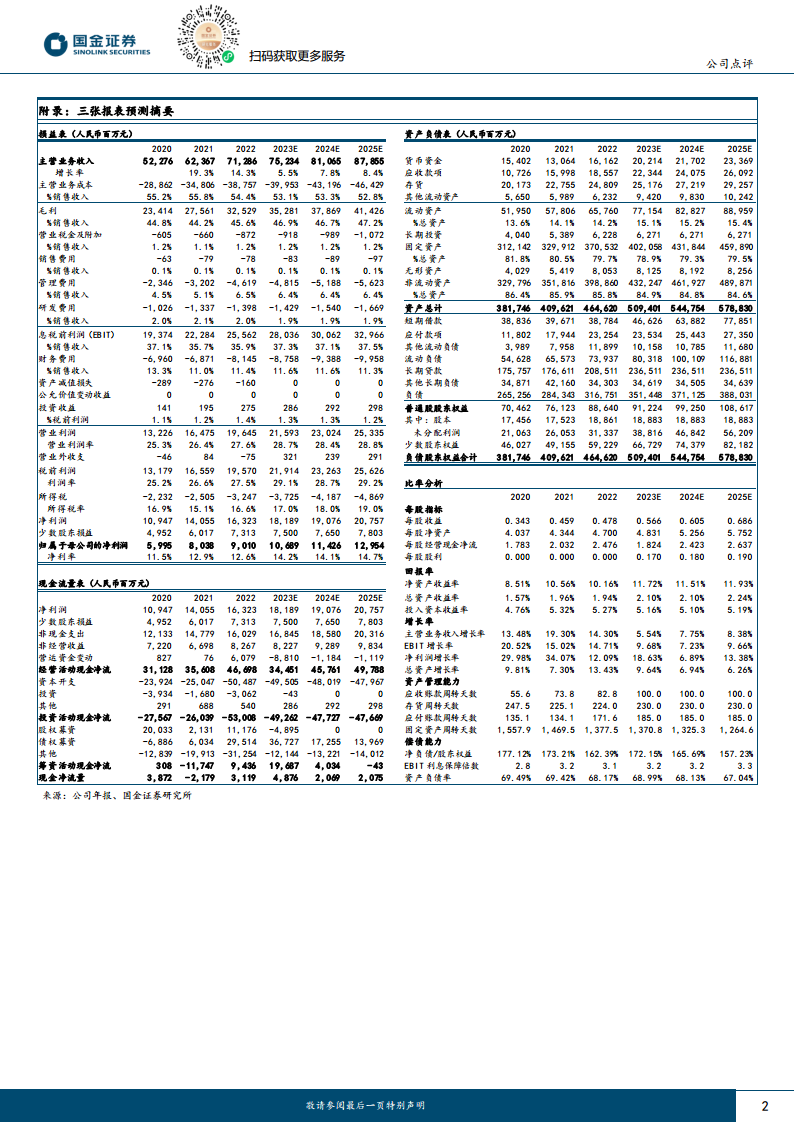

根据公司于10月27日披露的2023年三季报,公司在报告期内呈现出营收增长但净利润承压的财务特征。具体来看,2023年前三季度(1-3Q23)公司实现营业收入21.95亿元,同比增长2.95%。其中,第三季度(Q3)单季营业收入达到8.9亿元,同比增长8.3%,显示出营收增速在Q3有所加快。然而,归属于母公司股东的净利润表现不尽如人意,1-3Q23累计实现3.5亿元,同比下降9.3%;Q3单季归母净利润为1.5亿元,同比下降11.4%。这一数据表明,尽管公司在市场拓展和营收规模上有所进步,但盈利能力面临较大挑战,尤其是在第三季度,净利润的下滑幅度超过了前三季度累计水平。营收与净利润的背离,暗示公司内部存在影响盈利效率的结构性问题或成本压力。

核心业务运营与市场策略

公司的经营分析揭示了不同业务板块的显著差异化表现及其对整体业绩的影响。

生物质业务的挑战与工业节能的亮点: 生物质综合利用业务是拖累公司整体业绩的主要因素。受生物质发电成本端因素的持续影响,该业务在3Q23的营收同比大幅下降58.6%,直接导致综合资源利用板块的营收同比下降39.9%。这反映出该板块面临严峻的市场和成本压力。与此形成鲜明对比的是,工业节能板块表现出强劲的增长势头,其营收在3Q23实现同比21.5%的增长,环比增速也达到6个百分点。这一增长主要得益于公司在分布式光伏装机方面的持续扩大。此外,业务结构的优化也带来了积极效应,Q3综合毛利率提升至39.9%,同比增加2个百分点,环比增加4.5个百分点,表明公司通过调整业务重心,有效提升了整体盈利质量。

分布式光伏业务的强劲增长潜力: 随着光伏组件价格的持续下行,公司在分布式光伏领域的项目开拓取得了显著进展。Q3公告拟建光伏容量达到22.3万千瓦,这一规模远超Q1的13.9万千瓦和Q2的14.8万千瓦,显示出公司在新能源项目储备和开发上的加速态势。与此相对应,拟建项目的总投资为9.1亿元,单瓦投资成本降至4.07元,同比下降6.4%,环比下降8.4%。单瓦投资成本的降低,直接提升了项目的经济性和吸引力。分析认为,组件价格的下降为公司开拓更多分布式光伏项目创造了有利条件,并扩大了潜在可开发屋顶资源量,为公司未来在清洁能源领域的持续增长奠定了坚实基础。

盈利前景、估值及风险考量

基于对公司业务发展和市场环境的分析,分析师对公司未来的盈利能力进行了预测,并给出了投资评级。

盈利预测与投资评级: 分析师预计公司2023年至2025年将分别实现归属于母公司股东的净利润106.9亿元、114.3亿元和129.5亿元。对应的每股收益(EPS)分别为0.57元、0.61元和0.69元。在估值方面,公司对应的市盈率(PE)分别为13倍(2023E)、12倍(2024E)和11倍(2025E)。基于这些预测,分析师维持对公司的“买入”评级,表明对公司未来业绩增长的信心,尤其是在分布式光伏业务的带动下,公司有望实现持续的盈利增长。

主要风险提示: 报告同时提示了多项可能影响公司未来业绩的风险因素。首先是分布式光伏新增装机不及预期风险,这可能影响公司在新能源领域的扩张速度和收入增长。其次是生物质燃料成本波动以及补贴拖欠风险,这些因素可能继续对生物质综合利用业务的盈利能力造成负面影响。最后,城市节能业务需求下降风险也值得关注,这可能削弱公司多元化业务的支撑作用。投资者在做出投资决策时,需充分评估这些潜在风险对公司未来经营和财务表现的影响。

总结

公司在2023年前三季度面临营收增长与净利润下滑并存的局面,主要挑战来自生物质综合利用业务的盈利压力。然而,公司通过积极拓展分布式光伏业务,带动工业节能板块实现显著增长,并优化业务结构,有效提升了综合毛利率。随着光伏组件价格下行,公司分布式光伏项目拟建规模大幅增加,单瓦投资成本降低,预示着该业务将成为未来业绩增长的核心驱动力。分析师对公司未来三年的归母净利润持乐观态度,并维持“买入”评级。尽管如此,投资者仍需警惕分布式光伏装机不及预期、生物质燃料成本波动及补贴拖欠、以及城市节能业务需求下降等潜在风险,以全面评估公司的投资价值。公司正通过战略调整和业务优化,努力实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用