中心思想

业绩表现强劲,核心业务驱动增长

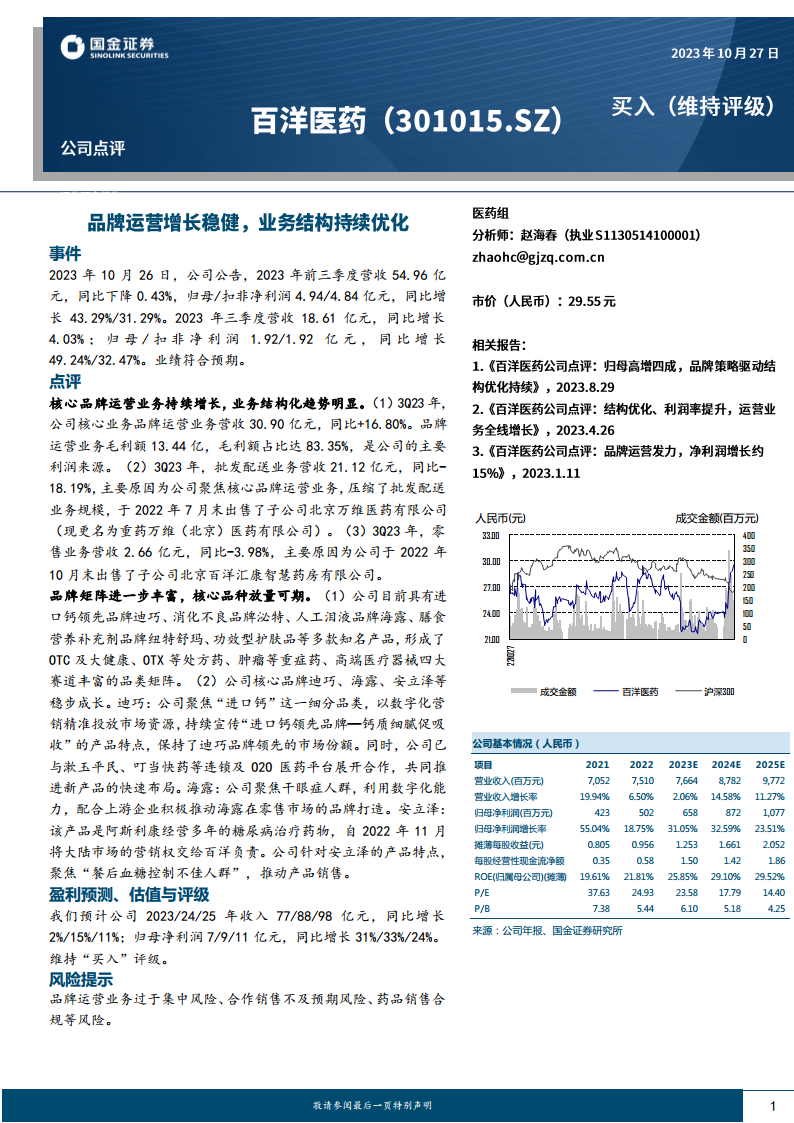

2023年前三季度,公司营收基本持平,但归母净利润和扣非净利润实现显著增长,分别达到4.94亿元和4.84亿元,同比增幅高达43.29%和31.29%。尤其在第三季度,营收同比增长4.03%至18.61亿元,归母/扣非净利润同比大幅增长49.24%/32.47%至1.92亿元,业绩表现符合市场预期。这一增长主要得益于公司核心品牌运营业务的持续发力,该业务在第三季度营收达到30.90亿元,同比增长16.80%,并贡献了83.35%的毛利额,成为公司主要的利润来源。

战略聚焦品牌运营,优化业务结构

公司正积极进行业务结构优化,通过聚焦高毛利的品牌运营业务,并剥离非核心资产,以提升整体盈利能力。批发配送业务和零售业务的营收下降,是公司主动压缩规模和出售相关子公司的结果,旨在将资源集中于具有更高增长潜力和利润空间的品牌运营领域。未来,公司将继续丰富品牌矩阵,通过数字化营销和渠道拓展,推动迪巧、海露、安立泽等核心品种的放量增长,进一步巩固其在OTC及大健康、OTX处方药、肿瘤重症药和高端医疗器械四大赛道的市场地位。

主要内容

2023年前三季度及三季度业绩概览

公司于2023年10月26日公告显示,前三季度实现营收54.96亿元,同比微降0.43%;归母净利润4.94亿元,同比增长43.29%;扣非净利润4.84亿元,同比增长31.29%。其中,第三季度营收18.61亿元,同比增长4.03%;归母净利润1.92亿元,同比增长49.24%;扣非净利润1.92亿元,同比增长32.47%。整体业绩表现符合市场预期,显示出公司盈利能力的显著提升。

业务结构优化与核心聚焦

品牌运营业务持续增长

第三季度,公司核心业务品牌运营业务营收达到30.90亿元,同比实现16.80%的增长。该业务毛利额为13.44亿元,占公司总毛利额的83.35%,是公司最主要的利润贡献来源,体现了公司在品牌运营方面的强大实力和盈利效率。

批发配送业务规模压缩

第三季度,批发配送业务营收为21.12亿元,同比下降18.19%。营收下降的主要原因是公司战略性聚焦核心品牌运营业务,主动压缩了批发配送业务规模。具体措施包括在2022年7月末出售了子公司北京万维医药有限公司(现更名为重药万维(北京)医药有限公司)。

零售业务战略性剥离

第三季度,零售业务营收为2.66亿元,同比下降3.98%。此下降同样源于公司优化业务结构,于2022年10月末出售了子公司北京百洋汇康智慧药房有限公司,进一步将资源集中于核心业务。

多元品牌矩阵与市场策略

丰富的产品品类布局

公司已构建起涵盖OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大赛道的丰富品类矩阵。旗下拥有迪巧(进口钙领先品牌)、泌特(消化不良品牌)、海露(人工泪液品牌)、纽特舒玛(膳食营养补充剂品牌)以及功效型护肤品等多款知名产品。

核心品牌增长策略

- 迪巧: 公司聚焦“进口钙”细分市场,通过数字化营销精准投放资源,持续宣传“进口钙领先品牌—钙质细腻促吸收”的产品特点,保持了领先的市场份额。同时,公司积极与漱玉平民、叮当快药等连锁及O2O医药平台合作,加速新产品布局。

- 海露: 针对干眼症人群,公司利用数字化能力,配合上游企业积极推动海露在零售市场的品牌建设。

- 安立泽: 自2022年11月获得阿斯利康糖尿病治疗药物安立泽在中国大陆市场的营销权后,公司针对其产品特点,聚焦“餐后血糖控制不佳人群”,有效推动了产品销售。

未来盈利展望与潜在风险

盈利预测与评级

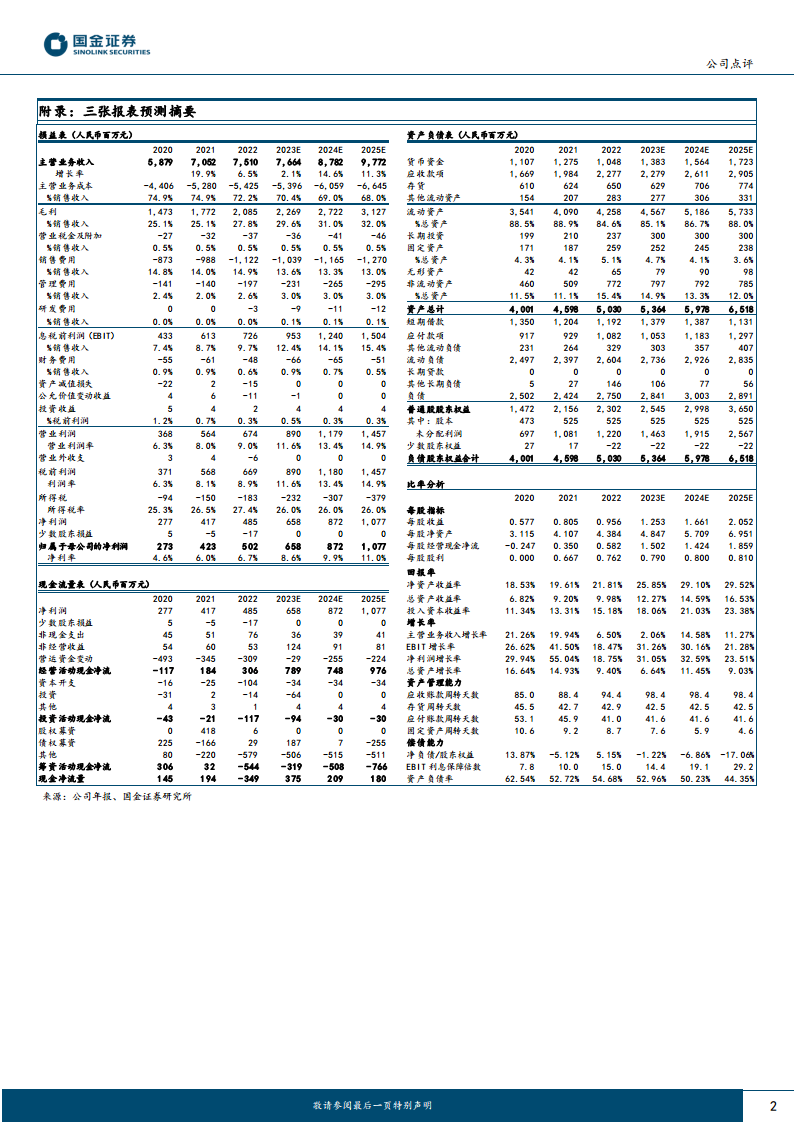

国金证券研究所预计公司2023/2024/2025年收入分别为77/88/98亿元,同比增长2%/15%/11%;归母净利润分别为7/9/11亿元,同比增长31%/33%/24%。基于此预测,维持“买入”评级。

风险提示

报告提示了多项风险,包括品牌运营业务过于集中风险、合作销售不及预期风险以及药品销售合规等风险,这些因素可能对公司未来的业绩产生影响。

总结

公司在2023年前三季度展现出强劲的盈利增长势头,尤其在第三季度,归母净利润同比大幅增长近五成,远超营收增速。这一业绩的取得,主要得益于公司战略性地聚焦高毛利的品牌运营业务,并通过剥离非核心的批发配送和零售业务,优化了整体业务结构。公司已建立起涵盖四大赛道的多元品牌矩阵,并通过数字化营销和渠道拓展,成功推动迪巧、海露、安立泽等核心品种的稳步增长。尽管面临品牌运营业务集中度、合作销售不及预期及合规性等风险,但分析师对公司未来收入和净利润增长持乐观态度,并维持“买入”评级,预示公司未来发展潜力可期。

微信扫一扫-立即使用

微信扫一扫-立即使用