中心思想

核心业务进展与财务表现

本报告核心观点指出,益方生物在2023年前三季度虽面临净利润亏损,但营收符合预期,主要得益于技术许可及合作收入的确认。公司在研管线,特别是第三代EGFR抑制剂贝福替尼的商业化进程和KRAS G12C抑制剂Garsorasib的优异临床数据及商业化合作,是其未来业绩增长的关键驱动力。

战略合作与未来展望

公司通过与正大天晴就Garsorasib签署高达5.5亿元的许可与合作协议,不仅有望改善现金流,也为其核心产品的市场拓展奠定了基础。尽管短期内仍预计亏损,但分析师维持“买入”评级,预示着对公司长期发展潜力和多管线研发成果的积极预期。

主要内容

2023年前三季度财务概览

根据公司公告,益方生物2023年前三季度实现营收1.27亿元人民币,归母净利润和扣非净利润分别亏损2.41亿元和2.48亿元。其中,第三季度营收为0.47亿元,归母净利润和扣非净利润分别亏损0.74亿元和0.75亿元。整体业绩表现符合市场预期。

研发管线进展与商业化布局

贝福替尼商业化与适应症拓展

公司前三季度营收主要来源于技术许可及合作收入。第三代EGFR抑制剂贝福替尼已完成1L/2L非小细胞肺癌(NSCLC)注册临床试验,其中2L治疗于2023年5月29日获得国家药品监督管理局(NMPA)批准上市。此外,贝福替尼用于既往未经治疗的EGFR敏感突变局部晚期1L NSCLC的适应症已于2023年1月提交新药上市申请(NDA),未来有望进一步贡献业绩增量。

多元化研发管线稳步推进

除了贝福替尼,公司其他多条研发管线也取得积极进展。2D0502作为自主研发的口服选择性雌激素受体降解剂(SERD),用于治疗ER阳性、HER2阴性乳腺癌,其针对既往经治患者的注册性III期临床试验正在进行患者入组。同时,CDK4/6抑制剂哌柏西利、尿酸盐转运体1(URAT1)抑制剂以及TYK2新型口服选择性抑制剂的临床试验进度均符合预期。

KRAS G12C抑制剂Garsorasib的突破性进展与合作

公司自主研发的KRAS G12C选择性抑制剂Garsorasib在NSCLC和结直肠癌患者中展现出良好的抗肿瘤活性。在欧洲肿瘤学会上,公司以壁报形式公布了Garsorasib在KRAS G12C突变晚期胰腺癌(PCa)患者中的早期临床研究数据,结果显示单药治疗耐受性良好且具有临床活性,确认的客观缓解率(ORR)为35.7%(5/14),疾病控制率(DCR)为85.7%(12/14),中位无进展生存期(PFS)为8.54个月。

Garsorasib与正大天晴的商业化合作

益方生物已就Garsorasib与正大天晴签署《许可与合作协议》,授予正大天晴在中国大陆地区开发、注册、生产和商业化的独家许可权。根据协议,正大天晴将向公司支付最高不超过5.5亿元的首付款及里程碑款,并按年净销售额分层支付特许权使用费,此举有望显著改善公司现金流。

盈利预测与投资评级

分析师维持对益方生物的盈利预测,预计2023/2024/2025年营收分别为1.32/1.77/2.39亿元人民币,归母净利润亏损分别为5.27/4.61/4.38亿元人民币。基于公司在研管线的进展和商业化潜力,分析师维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括医疗政策风险、市场竞争风险以及新产品推进不及预期的风险。

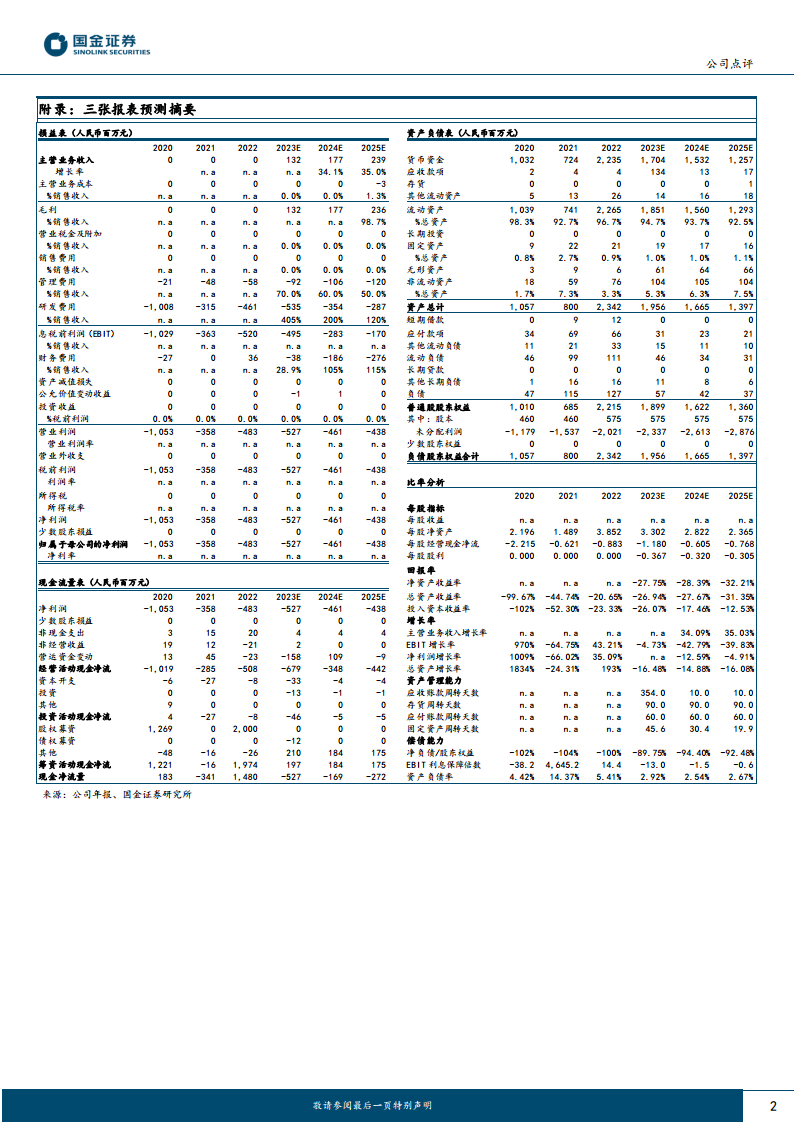

财务报表预测摘要与比率分析

根据附录的财务预测,公司预计未来几年营收将持续增长,但仍将处于亏损状态。现金流量方面,经营活动现金净流预计持续为负。比率分析显示,公司净资产收益率、总资产收益率和投入资本收益率均为负值,反映了其研发投入大、尚未实现盈利的阶段性特征。同时,公司资产负债率较低,显示其财务结构相对稳健。

总结

益方生物在2023年前三季度营收符合预期,但仍处于战略性亏损阶段,主要投入于研发和商业化布局。第三代EGFR抑制剂贝福替尼的上市和适应症拓展,以及KRAS G12C抑制剂Garsorasib在临床数据上的优异表现和与正大天晴的重磅商业化合作,共同构成了公司未来业绩增长的核心驱动力。尽管面临医疗政策、市场竞争和新品推进等风险,但分析师基于对公司多管线研发成果和商业化潜力的信心,维持“买入”评级,预示着市场对其长期价值的认可。公司通过外部合作改善现金流,并持续推进创新药物研发,有望在未来逐步实现盈利并提升市场竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用