中心思想

业绩稳健增长与盈利能力提升

迈瑞医疗在2023年前三季度及第三季度均实现了收入和归母净利润的稳健增长,归母净利润增速达到21%。同时,公司销售毛利率和净利率持续优化,显示出卓越的盈利能力。

创新驱动与市场拓展并举

公司通过持续高研发投入,不断丰富产品线,并在国际和国内市场积极拓展。国际市场高端客户的持续突破和发展中国家的高速增长,以及国内市场与腾讯的数智化合作,共同构筑了公司长期增长的动力。

主要内容

2023年三季度业绩概览

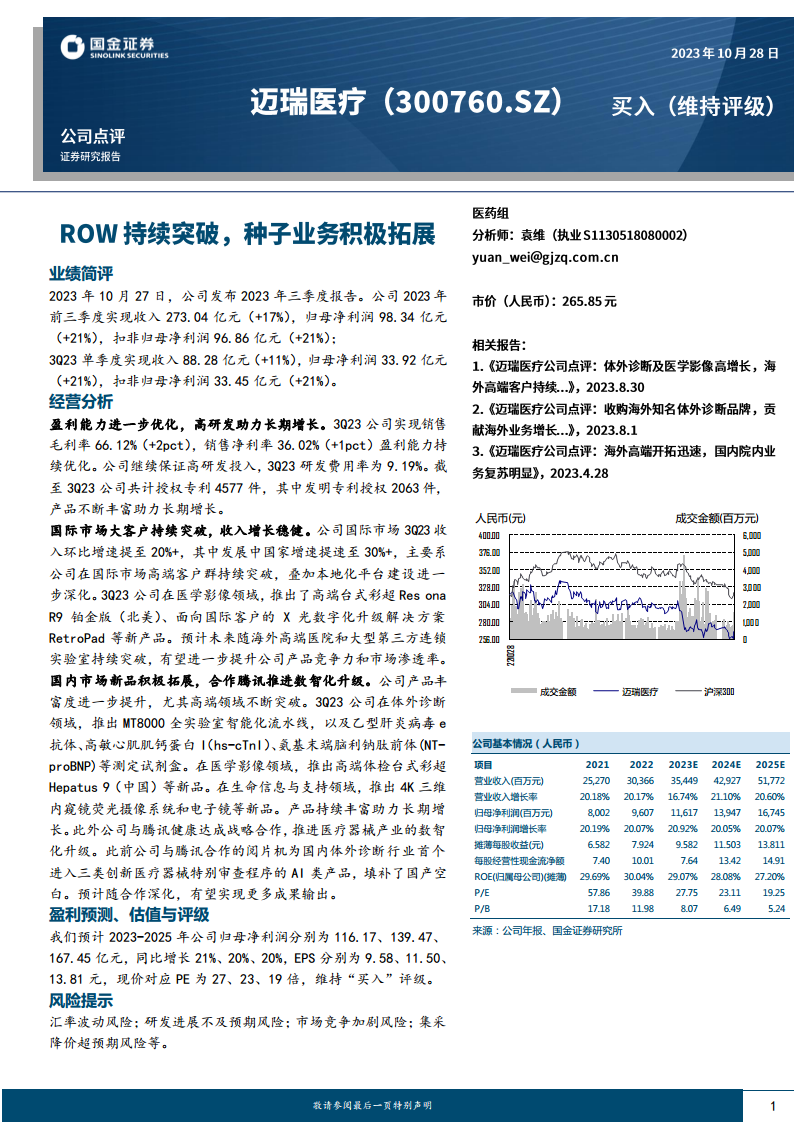

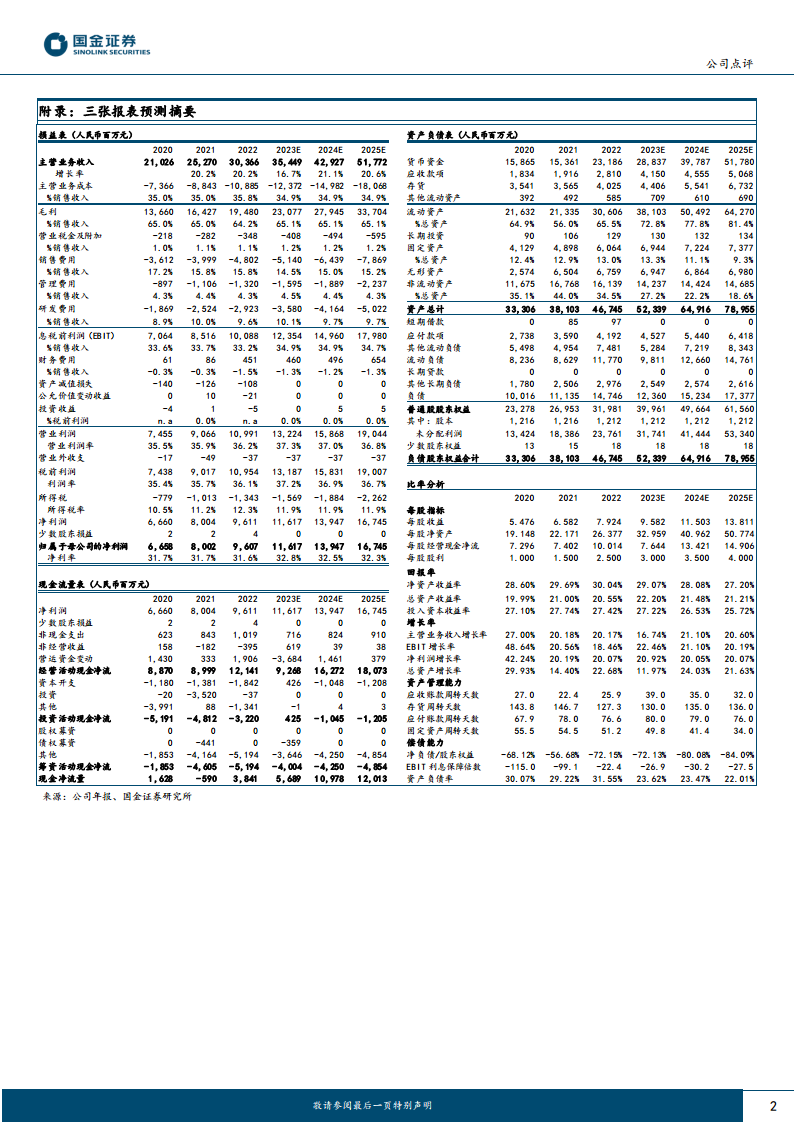

公司于2023年10月27日发布的三季度报告显示,前三季度实现收入273.04亿元,同比增长17%;归母净利润98.34亿元,同比增长21%;扣非归母净利润96.86亿元,同比增长21%。第三季度单季表现强劲,实现收入88.28亿元,同比增长11%;归母净利润33.92亿元,同比增长21%;扣非归母净利润33.45亿元,同比增长21%。这些数据表明公司在营收和利润方面均保持了良好的增长态势。

经营分析

盈利能力优化与高研发投入

2023年第三季度,公司销售毛利率达到66.12%,同比提升2个百分点;销售净利率为36.02%,同比提升1个百分点,显示盈利能力持续优化。公司坚持高研发投入,第三季度研发费用率为9.19%。截至第三季度,公司累计授权专利4577件,其中发明专利2063件,持续的产品创新是公司长期增长的核心驱动力。

国际市场拓展与高端客户突破

国际市场表现亮眼,第三季度收入环比增速超过20%,其中发展中国家增速更是达到30%以上。这主要得益于公司在国际高端客户群的持续突破以及本地化平台建设的深化。在医学影像领域,公司面向北美市场推出了高端台式彩超Resona R9铂金版,并为国际客户提供了X光数字化升级解决方案RetroPad等新产品。预计未来海外高端医院和大型第三方连锁实验室的持续突破将进一步提升公司产品的竞争力和市场渗透率。

国内市场新品与数智化升级

国内市场方面,公司积极拓展新品,尤其在高端领域取得突破。体外诊断领域,推出了MT8000全实验室智能化流水线及多款重要试剂盒(如乙型肝炎病毒e抗体、高敏心肌肌钙蛋白I、氨基末端脑利钠肽前体测定试剂盒);医学影像领域,面向中国市场推出了高端体检台式彩超Hepatus 9;生命信息与支持领域,发布了4K三维内窥镜荧光摄像系统和电子镜等。此外,公司与腾讯健康达成战略合作,共同推进医疗器械产业的数智化升级。此前双方合作的AI阅片机已填补国内空白,并进入三类创新医疗器械特别审查程序,预示着未来合作将带来更多成果。

盈利预测、估值与评级

根据预测,公司2023年至2025年的归母净利润预计分别为116.17亿元、139.47亿元和167.45亿元,同比增长率均保持在20%-21%的水平。摊薄每股收益(EPS)预计分别为9.58元、11.50元和13.81元。基于当前股价,对应的市盈率(P/E)分别为27倍(2023E)、23倍(2024E)和19倍(2025E)。鉴于公司稳健的业绩增长和市场前景,报告维持“买入”评级。

总结

持续增长潜力与战略布局

迈瑞医疗在2023年前三季度展现出强劲的业绩增长和优化的盈利能力,这得益于其持续的研发投入、丰富的产品线以及在全球市场的有效拓展。公司在国际高端客户的突破和国内市场的数智化合作,为其未来的持续增长奠定了坚实基础。

投资建议与潜在风险

报告维持“买入”评级,反映了市场对公司未来业绩增长的积极预期。然而,投资者仍需关注潜在风险,包括汇率波动、研发进展不及预期、市场竞争加剧以及集采降价超预期等因素,这些都可能对公司业绩产生影响。

微信扫一扫-立即使用

微信扫一扫-立即使用