中心思想

业绩稳健增长与国际化战略加速

公司在2023年前三季度及第三季度均实现了收入和利润的显著增长,特别是归母净利润和扣非归母净利润增幅强劲。国际市场拓展迅速,海外自有品牌已覆盖90多个国家和地区,直销渠道的建立预示着国际化战略的加速推进。

盈利能力提升与新增长点展望

通过有效的费用管控和战略转型,公司毛利率和净利率持续提升,实现了有质量的增长。可视化产品作为第二增长曲线,在全球一次性内镜市场潜力巨大,有望带动相关耗材销售,为公司长期发展注入新动力。

主要内容

财务表现分析

前三季度业绩概览

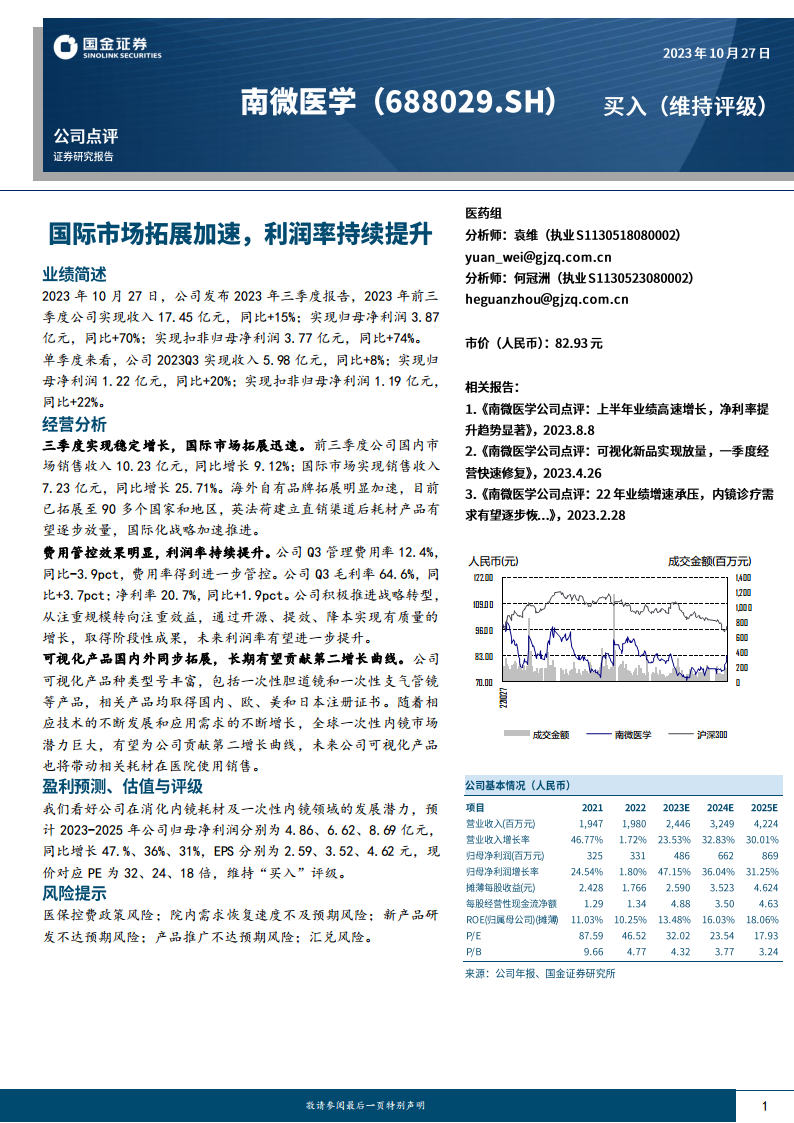

2023年前三季度,公司实现总收入17.45亿元,同比增长15%;归母净利润3.87亿元,同比大幅增长70%;扣非归母净利润3.77亿元,同比强劲增长74%。这表明公司整体盈利能力显著增强。

Q3单季度表现

在2023年第三季度,公司实现收入5.98亿元,同比增长8%;归母净利润1.22亿元,同比增长20%;扣非归母净利润1.19亿元,同比增长22%。单季度业绩保持稳定增长态势。

市场拓展与国际化进程

国内外市场销售结构

前三季度,公司国内市场销售收入为10.23亿元,同比增长9.12%。国际市场表现尤为突出,实现销售收入7.23亿元,同比增长25.71%,显示出国际业务的强劲增长势头。

海外自有品牌加速布局

公司海外自有品牌已成功拓展至90多个国家和地区。在英国、法国、荷兰等关键市场建立直销渠道后,预计耗材产品将逐步放量,进一步加速公司的国际化战略布局。

费用管控与盈利能力提升

费用率优化与利润率改善

公司在第三季度实现了显著的费用管控效果。管理费用率降至12.4%,同比下降3.9个百分点。同时,毛利率提升至64.6%,同比增加3.7个百分点;净利率达到20.7%,同比增加1.9个百分点。这反映了公司从注重规模向注重效益的战略转型取得了阶段性成果。

战略转型驱动有质量增长

公司积极通过“开源、提效、降本”策略,实现了有质量的增长,并预计未来利润率有望进一步提升。

产品发展与未来展望

可视化产品布局与第二增长曲线

公司可视化产品种类丰富,包括一次性胆道镜和一次性支气管镜等,并已获得国内、欧洲、美国和日本的注册证书。全球一次性内镜市场潜力巨大,可视化产品有望成为公司贡献的第二增长曲线,并带动相关耗材在医院的销售。

盈利预测与投资评级

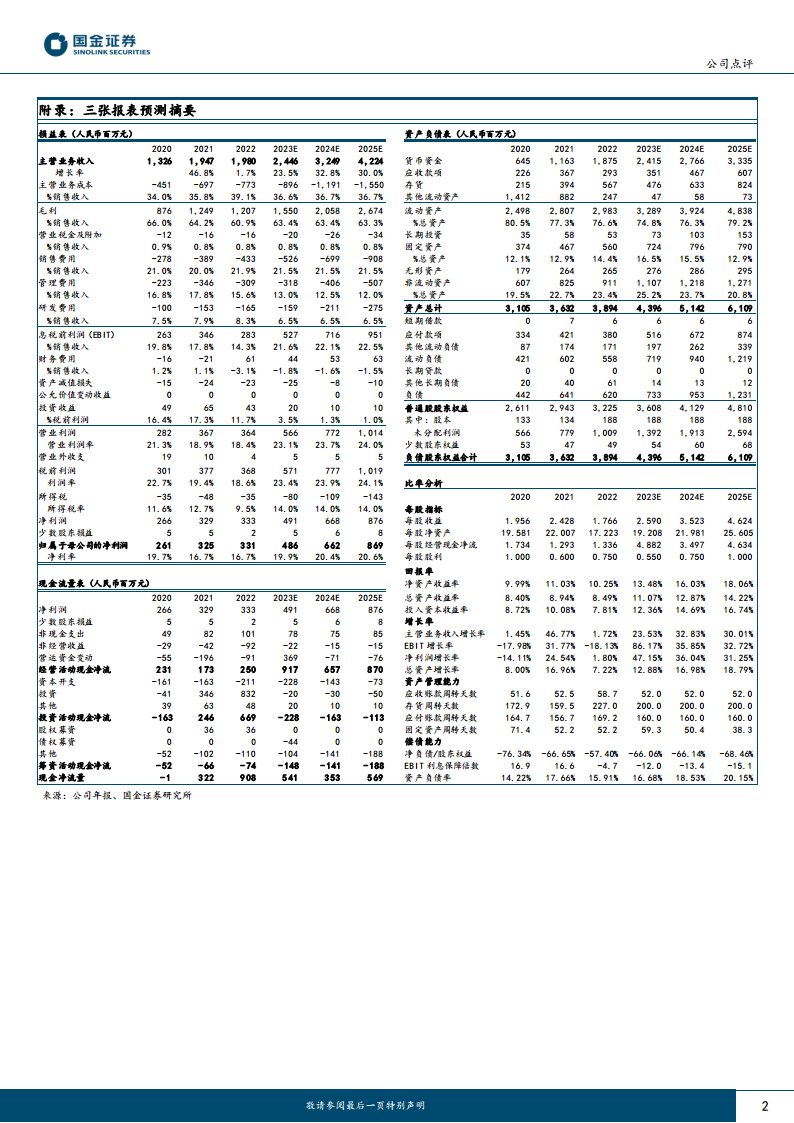

基于公司在消化内镜耗材及一次性内镜领域的发展潜力,预计2023-2025年归母净利润分别为4.86亿元、6.62亿元、8.69亿元,同比增长47%、36%、31%。对应EPS分别为2.59元、3.52元、4.62元,现价对应PE分别为32倍、24倍、18倍。报告维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括医保控费政策风险、院内需求恢复速度不及预期风险、新产品研发不达预期风险、产品推广不达预期风险以及汇兑风险。

总结

2023年前三季度,公司展现出强劲的财务增长势头,收入和利润均实现显著提升,特别是国际市场拓展迅速,成为业绩增长的重要驱动力。通过有效的费用管控和战略转型,公司盈利能力持续增强,毛利率和净利率均有所改善。可视化产品作为未来的第二增长曲线,在全球一次性内镜市场具有巨大潜力,有望为公司带来长期增长。尽管面临医保控费、市场需求和新产品推广等风险,但公司整体发展态势积极,未来盈利能力和市场份额有望进一步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用