中心思想

业绩分化与战略调整

南网能源在2023年前三季度展现出营收增长与净利润下滑并存的业绩分化。工业节能和建筑节能板块表现强劲,成为公司营收增长的主要驱动力,特别是分布式光伏项目的持续落地贡献显著。然而,生物质项目因补贴滞后和燃料成本高企,对公司整体业绩造成了严重拖累,促使公司考虑战略性退出该业务以优化盈利结构。

盈利预测与投资展望

尽管公司面临生物质项目带来的业绩压力和经营现金流的挑战,分析师仍基于其在广东地区分布式光伏项目的高电价优势,维持了“推荐”评级。虽然对2023-2025年的盈利预测有所下调,但预计未来两年归母净利润将实现显著增长,并给出了具有上浮空间的6.35元目标价,体现了市场对公司核心业务未来发展的信心。

主要内容

核心业务表现与生物质拖累

- 整体业绩概览: 2023年第三季度,公司实现营业收入8.92亿元,同比增长8.32%;归母净利润1.53亿元,同比下降11.38%。截至2023年前三季度,公司累计实现营业收入21.96亿元,同比增长2.95%;归母净利润3.47亿元,同比下降9.27%。

- 工业节能与建筑节能驱动增长: 截至2023年前三季度,工业节能板块实现营业收入11.10亿元,同比增长21.48%;建筑节能板块实现营业收入6.55亿元,同比增长16.31%。工业节能的增长主要受益于分布式光伏项目的不断落地,2023年第三季度公司决策的分布式光伏项目装机规模达22.34万千瓦,环比增长50.74%。建筑节能方面,公司积极拓展公共机关、医院、学校等领域项目,实现营收大幅提升。

- 生物质项目严重拖累业绩: 截至2023年前三季度,综合能源利用板块实现营业收入2.90亿元,同比下降39.93%,其中生物质项目实现营业收入1.33亿元,同比大幅下降58.61%,对公司整体业绩形成较大拖累。公司拟战略调整退出生物质发电业务,以应对补贴滞后和燃料价格高企带来的经营压力。

经营现金流压力及未来盈利预期

- 经营现金流大幅下滑: 截至2023年前三季度,公司经营活动现金流量净额为5.13亿元,同比大幅下滑46.68%;其中第三季度经营活动现金流量净额为3.81亿元,同比下滑约12.41%。现金流减少的主要原因是可再生能源补贴回款大幅下降以及返还的增值税留抵退税款减少。

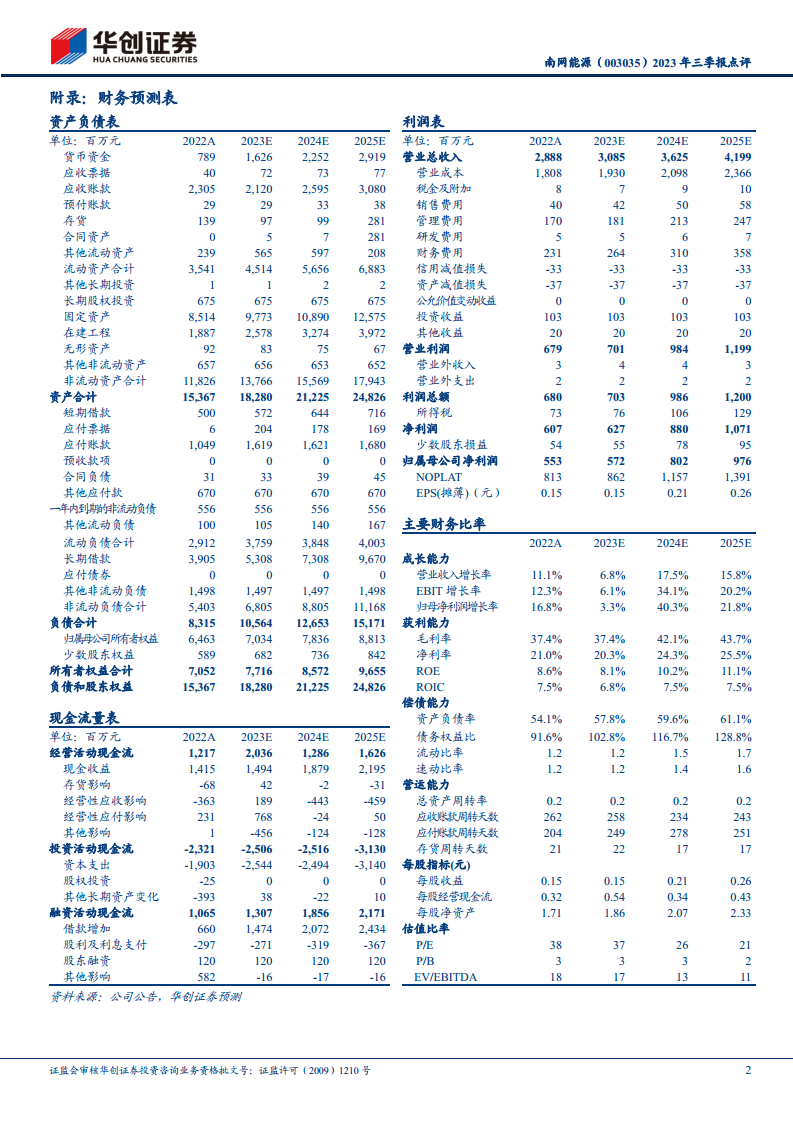

- 盈利预测调整与投资建议: 考虑到生物质项目盈利承压且退出时点未定,以及行业竞争导致分布式光伏装机节奏放缓,分析师下调了公司2023-2025年归母净利润预测至5.72/8.02/9.76亿元(原预测为5.90/8.89/11.17亿元),同比增速分别为3.3%/40.3%/21.8%。基于公司分布式光伏项目在广东地区的高电价优势,参考可比公司,给予2024年30倍PE,对应目标价6.35元,较当前市值有15.3%的上浮空间,维持“推荐”评级。

- 风险提示: 宏观经济波动风险、电价下行风险、项目建设不及预期风险。

总结

南网能源2023年前三季度业绩呈现出营收增长但净利润下滑的局面。具体来看,工业节能和建筑节能板块表现强劲,特别是分布式光伏项目的持续推进,是公司营收增长的核心动力。然而,生物质项目因补贴滞后和燃料成本高企,成为拖累公司整体盈利能力的主要因素,公司已计划战略性退出该业务。此外,可再生能源补贴回款和增值税留抵退税款的减少,导致公司经营活动现金流大幅下滑。尽管分析师下调了未来盈利预测,但鉴于公司分布式光伏业务的区域优势,仍维持了“推荐”评级,并设定了具有上浮空间的目标价,表明市场对公司核心业务未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用