中心思想

业绩拐点确立与增长驱动

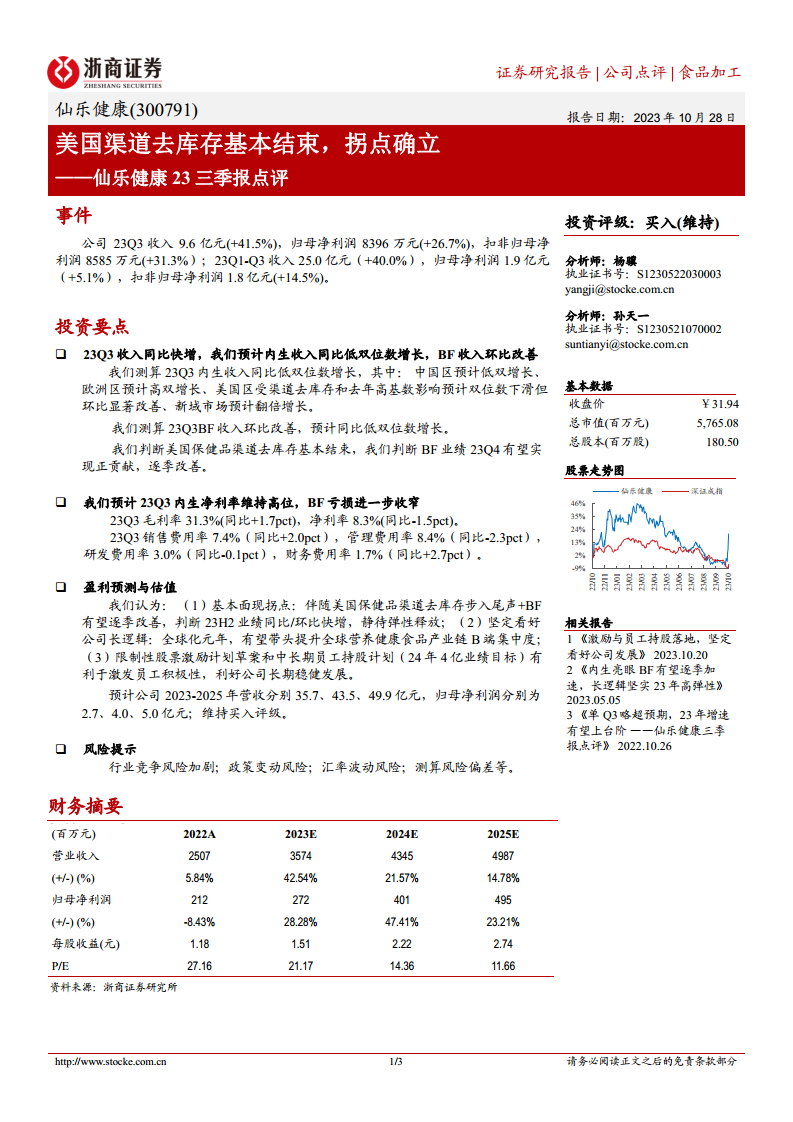

仙乐健康在2023年第三季度展现出强劲的业绩增长势头,营收和净利润均实现显著提升。报告指出,美国保健品渠道去库存已基本结束,标志着公司业绩拐点的确立。内生业务保持高位增长,BF业务环比改善并有望在第四季度实现正贡献,共同驱动公司未来业绩的持续增长。

全球化战略与长期价值

公司正处于全球化发展的关键时期,有望在全球营养健康食品产业链B端市场中提升集中度。同时,限制性股票激励计划和中长期员工持股计划的落地,为公司设定了明确的业绩目标(2024年4亿元),有效激发了员工积极性,为公司的长期稳健发展奠定了坚实基础,预示着其长期投资价值。

主要内容

23Q3收入同比快增,内生与BF业务表现分析

仙乐健康在2023年第三季度实现了9.6亿元的营业收入,同比增长高达41.5%。前三季度累计收入达到25.0亿元,同比增长40.0%。

内生收入增长强劲,区域市场分化

报告测算,23Q3公司内生收入预计实现低双位数同比增长。具体来看:

- 中国区:预计实现低双位数增长。

- 欧洲区:预计实现高双位数增长。

- 美国区:受渠道去库存和去年高基数影响,预计出现双位数下滑,但环比已显著改善。

- 新域市场:表现尤为突出,预计实现翻倍增长。

BF业务环比改善,去库存接近尾声

BF业务在23Q3收入环比改善,预计同比实现低双位数增长。分析师判断,美国保健品渠道去库存已基本结束,预计BF业务在23Q4有望实现正贡献,并呈现逐季改善的趋势。

23Q3盈利能力分析:净利率维持高位,BF亏损收窄

公司在23Q3实现了8396万元的归母净利润,同比增长26.7%;扣非归母净利润为8585万元,同比增长31.3%。前三季度归母净利润1.9亿元,同比增长5.1%;扣非归母净利润1.8亿元,同比增长14.5%。

毛利率与净利率表现

- 毛利率:23Q3为31.3%,同比提升1.7个百分点,显示出公司产品结构优化或成本控制能力的增强。

- 净利率:23Q3为8.3%,同比下降1.5个百分点,主要受费用结构变化影响。

费用结构优化

- 销售费用率:7.4%,同比增加2.0个百分点。

- 管理费用率:8.4%,同比下降2.3个百分点,体现了公司在管理效率上的提升。

- 研发费用率:3.0%,同比下降0.1个百分点,保持了稳定的研发投入。

- 财务费用率:1.7%,同比增加2.7个百分点,可能与汇率波动或融资成本上升有关。

综合来看,报告预计23Q3内生净利率维持高位,BF业务亏损进一步收窄,对整体盈利能力构成积极影响。

盈利预测与估值展望

基本面拐点确立与弹性释放

分析师认为,伴随美国保健品渠道去库存步入尾声以及BF业务有望逐季改善,公司基本面已现拐点。预计23H2业绩将实现同比/环比快增,未来业绩弹性有望充分释放。

全球化战略与行业集中度提升

报告坚定看好公司长期发展逻辑,认为仙乐健康正处于全球化元年,有望在全球营养健康食品产业链B端市场中发挥引领作用,提升行业集中度。

激励机制助力长期发展

公司推出的限制性股票激励计划草案和中长期员工持股计划(设定2024年4亿元业绩目标),将有效激发员工积极性,对公司长期稳健发展构成利好。

财务预测与投资评级

基于上述分析,分析师对公司未来业绩进行了预测:

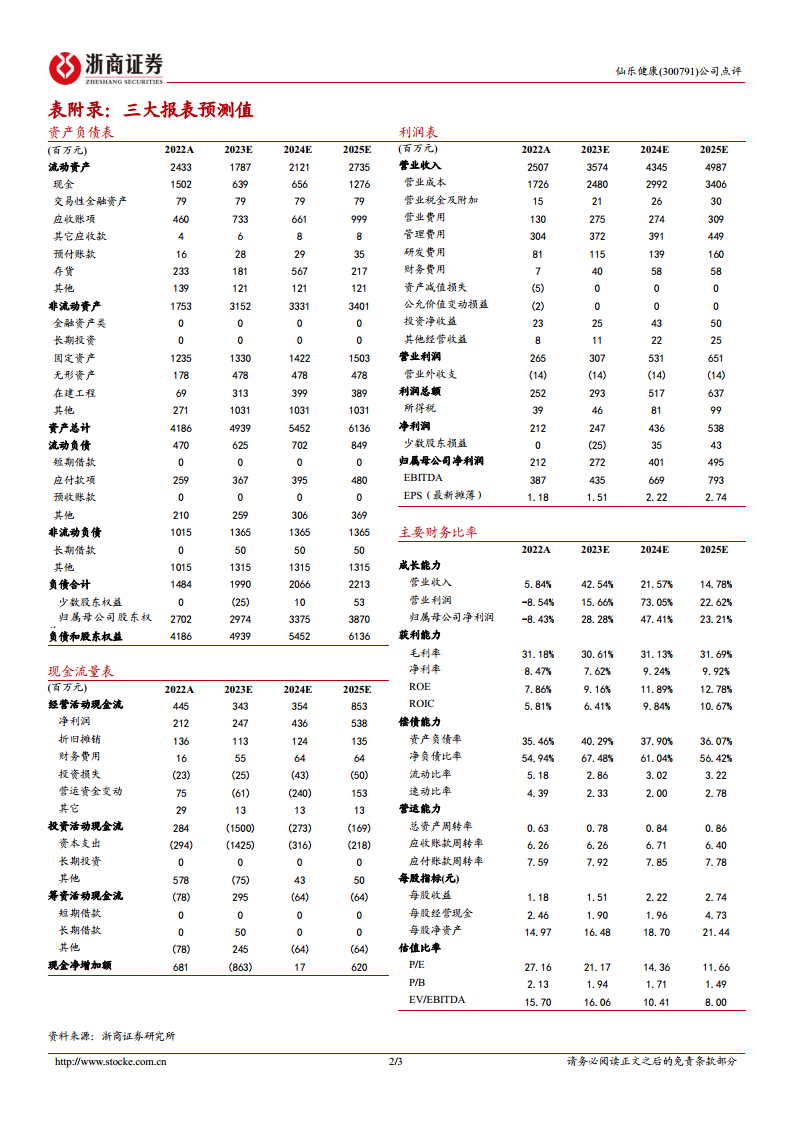

- 营业收入:预计2023年、2024年、2025年分别为35.7亿元、43.5亿元、49.9亿元。

- 归母净利润:预计2023年、2024年、2025年分别为2.7亿元、4.0亿元、5.0亿元。

- 每股收益(EPS):预计2023年、2024年、2025年分别为1.51元、2.22元、2.74元。

- 市盈率(P/E):预计2023年、2024年、2025年分别为21.17倍、14.36倍、11.66倍。

报告维持对仙乐健康的“买入”评级。

风险提示

投资者需关注以下潜在风险:

- 行业竞争风险加剧。

- 政策变动风险。

- 汇率波动风险。

- 测算风险偏差等。

总结

仙乐健康2023年第三季度业绩表现亮眼,营收和净利润均实现高速增长,其中收入同比增长41.5%,归母净利润同比增长26.7%。核心驱动因素在于内生业务的强劲增长,尤其是在欧洲区和新域市场,以及美国保健品渠道去库存的结束和BF业务的环比改善。公司毛利率有所提升,管理费用率下降,显示出良好的运营效率。分析师判断公司基本面已确立拐点,预计下半年业绩将加速释放。长期来看,公司的全球化战略和员工激励计划将为其持续发展提供动力。尽管存在行业竞争、政策变动等风险,但基于积极的业绩预期和战略布局,报告维持“买入”评级,并预测未来三年营收和净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用