中心思想

康恩贝战略聚焦中药大健康,业绩稳健增长

康恩贝在2023年前三季度展现出稳健的财务表现,营业收入和归母净利润均实现显著增长。公司持续深化中药大健康战略转型,优化销售结构,中药大健康业务占比不断提升,成为核心增长驱动力。

盈利能力与经营效率持续改善

报告期内,公司通过优化销售费用率和加大研发投入,提升了盈利能力和内生发展动力。同时,经营性现金流表现优异,应收账款周转率提高,显示出公司经营质量和运营效率的持续改善。

主要内容

业绩情况:收入增长,净利润大幅提升

2023年前三季度,康恩贝实现营业收入51.84亿元,同比增长15.51%;归母净利润6.23亿元,同比大幅增长171.76%;扣非归母净利润5.10亿元,同比增长15.23%。

单季度来看,2023年第三季度公司实现营业收入14.20亿元,同比增长0.88%;归母净利润1.07亿元,同比增长532.29%;扣非归母净利润0.95亿元,同比下降27.35%,主要系研发费用和股权激励费用同比增加约3000万元所致。

成长性分析:销售结构持续向中药大健康倾斜

非处方药业务表现及展望

2023年前三季度,非处方药实现收入19.1亿元,同比增长24.1%。其中,核心产品肠炎宁通过品牌宣传和连锁药店营销活动实现11亿元销售收入。

2023年第三季度,非处方药收入为4.2亿元,同比下降10%,主要受金笛和肠炎宁需求下滑影响。预计2023年第四季度非处方药销售或短期承压,因上年同期基数较高。

健康消费品业务稳步增长

2023年前三季度,健康消费品实现收入4.3亿元,同比增长21.9%。“康恩贝”牌健康食品通过稳存量、拓新品类、布局新渠道等方式实现超4亿元销售收入。

2023年第三季度,健康消费品实现收入1.4亿元,同比增长21%。

处方药业务结构性变化

2023年前三季度,处方药实现收入16.2亿元,同比增长5.7%。其中,“金康速力”牌乙酰半胱氨酸泡腾片同比增长36%,是处方药中增速较快的品种。

2023年第三季度,处方药收入为4.4亿元,同比下降8.6%,主要受院内增速下滑影响。预计2023年第四季度处方药销售有望回升。

此外,2023年前三季度公司处方中药饮片业务实现营收5.40亿元,同比增长37.75%。其他业务实现营收6.82亿元,同比增长1.83%。

综合来看,2023年前三季度公司中药大健康业务实现营收34.42亿元,同比增长23%,占公司总营收比例达66.4%,较上年同期提升4.29个百分点,销售结构持续优化。

盈利能力分析:销售费用率优化,研发投入增加

2023年第三季度,公司销售毛利率为57.25%,同比下降4.79个百分点,主要系处方药销售占比下降所致。

销售费用率为32.38%,同比下降2.33个百分点,原因为公司零售端销售占比上升。

研发费用率为5.02%,同比提升1.57个百分点,显示公司加大研发投入,增强内生发展动力。

管理费用率为9.25%,同比下降0.85个百分点;财务费用率为0.04%,同比提升0.43个百分点。

2023年第三季度销售净利率为8.75%,同比提升5.87个百分点,主要系公允价值损益带来的亏损减少所致。

经营质量分析:经营性现金流增长,运营效率提升

2023年第三季度,公司经营性现金流净额为2.19亿元,同比增长31.75%,远超归母净利润水平,现金流表现优异。

2023年前三季度应收账款周转率为4.33次,同比提升0.38次,表明随着国资持续赋能,公司销售体系逐步改善,经营效率提升。

长期战略:聚焦中药大健康,看好增长持续性

自2020年浙江国资委入主康恩贝以来,公司通过转让处置低效和无效资产,强调聚焦中医药健康主业、整合优质资产。

2023年前三季度,公司中药大健康业务占总营收比例达66.4%,再次体现公司核心业务转型战略的不断推进。

报告认为,公司在经历资产瘦身、明确聚焦自我诊疗业务战略重心后,有望迎来新一轮成长,看好公司未来增长的持续性。

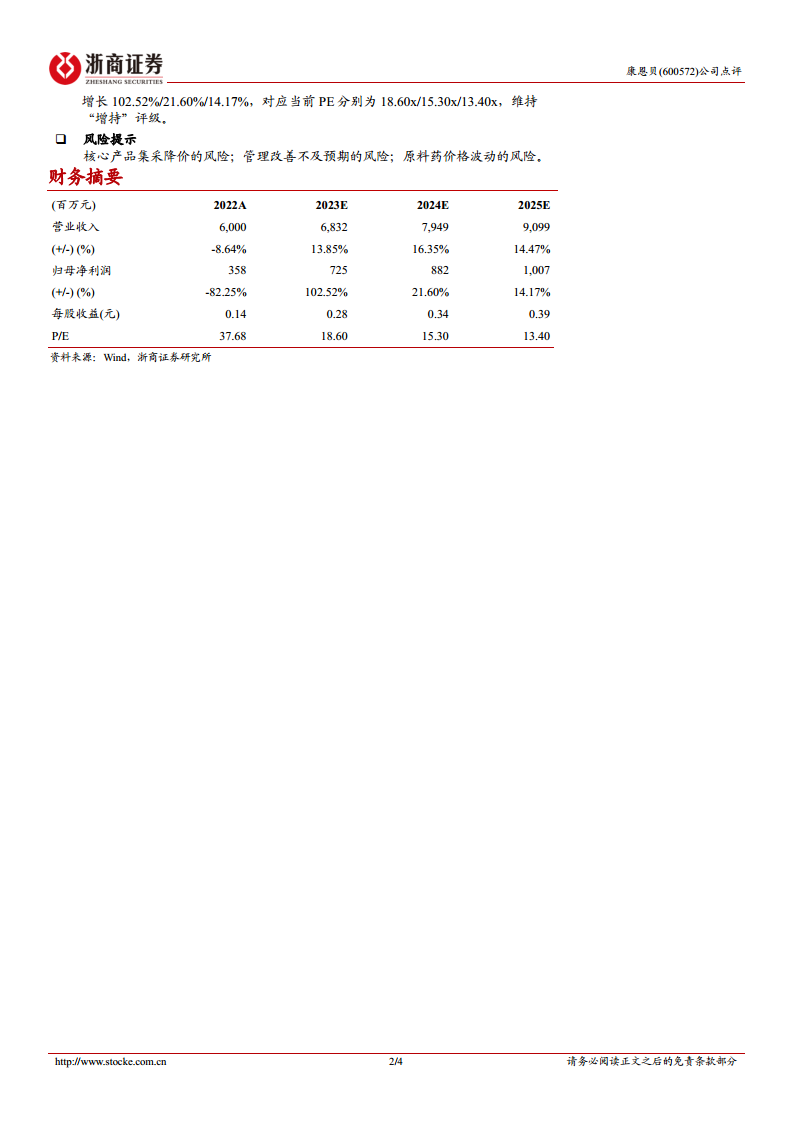

盈利预测与估值:维持“增持”评级

预计2023-2025年公司营业收入分别为68.32亿元、79.49亿元和90.99亿元,同比增速分别为13.85%、16.35%和14.47%。

归母净利润分别为7.25亿元、8.82亿元和10.07亿元,同比分别增长102.52%、21.60%和14.17%。

对应当前PE分别为18.60x、15.30x和13.40x,维持“增持”评级。

风险提示

核心产品集采降价的风险;管理改善不及预期的风险;原料药价格波动的风险。

总结

康恩贝在2023年前三季度实现了营收和归母净利润的显著增长,尤其归母净利润同比大幅提升171.76%。公司坚定执行聚焦中药大健康战略,该业务营收占比已达66.4%,成为业绩增长的核心驱动力。尽管第三季度非处方药和处方药业务短期承压,但健康消费品和中药饮片业务表现亮眼,销售结构持续优化。公司盈利能力通过销售费用率优化和研发投入增加而提升,经营性现金流充裕,运营效率改善。鉴于公司战略转型成效显著,未来增长潜力可期,分析师维持“增持”评级,并对2023-2025年的业绩增长持乐观态度,但提示了集采降价、管理改善不及预期及原料药价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用