中心思想

盈利能力显著提升,战略举措增强市场竞争力

荣泰健康在2023年第三季度面临营收压力,但通过产品结构调整和原材料成本优化,实现了毛利率和净利率的大幅提升,显示出公司卓越的成本控制和盈利能力改善。

股权激励与回购计划,激发内生动力并稳定市场预期

公司积极推行经销商持股计划,旨在深度绑定经销商利益,激发销售活力;同时,拟通过自有资金回购股份,以稳定市场信心并优化资本结构,为长期发展奠定基础。

主要内容

2023年三季度业绩概览与投资评级

- 营收承压但利润表现亮眼: 2023年前三季度,公司实现收入12.98亿元,同比下降16.91%;归母净利润1.52亿元,同比增长20.74%。单第三季度来看,公司实现收入4.08亿元,同比下降11.44%;归母净利润0.47亿元,同比增长19.13%。

- 维持“买入”评级: 分析师基于公司业绩表现和未来发展潜力,维持“买入”投资评级。

需求不振导致收入承压,公司积极开拓线上渠道缓解影响

- 国内外市场需求疲软: 第三季度公司收入面临压力,主要原因在于海外消费需求不振叠加通货膨胀因素,以及国内市场活力不足,按摩椅行业整体受损。

- 积极拓展线上渠道: 为应对市场挑战,公司正积极开拓线上销售渠道,以缓解需求疲软带来的影响。

23Q3毛利率同比提升,盈利能力整体改善

- 销售净利率显著增长: 2023年第三季度,公司实现销售净利率11.55%,同比提升3个百分点,显示出盈利能力的显著改善。

- 毛利率提升驱动因素: 第三季度毛利率达到32.94%,同比提升5.63个百分点,主要得益于公司产品结构的优化调整以及原材料价格的下降。

- 费用端表现: 销售费用率为11.17%(同比+0.78 pct),管理费用率为4.84%(同比-1.52 pct),研发费用率为5.43%(同比+0.15 pct)。销售费用率的提升主要系内销以线下为主,部分支出刚性,收入下滑导致费用率被动提升。

拟以自有资金回购股份,推行经销商持股计划

- 股份回购计划: 公司计划使用5000万至1亿元自有资金,通过集合竞价方式回购公司股票,以维护公司价值和股东利益。

- 经销商持股计划: 公司将设立规模不低于5000万元、不超过1亿元的经销商持股计划,通过经销商认购信托计划的方式实施。此举旨在深度绑定经销商与上市公司利益,充分调动经销商的积极性,促进销售增长。

盈利预测及估值

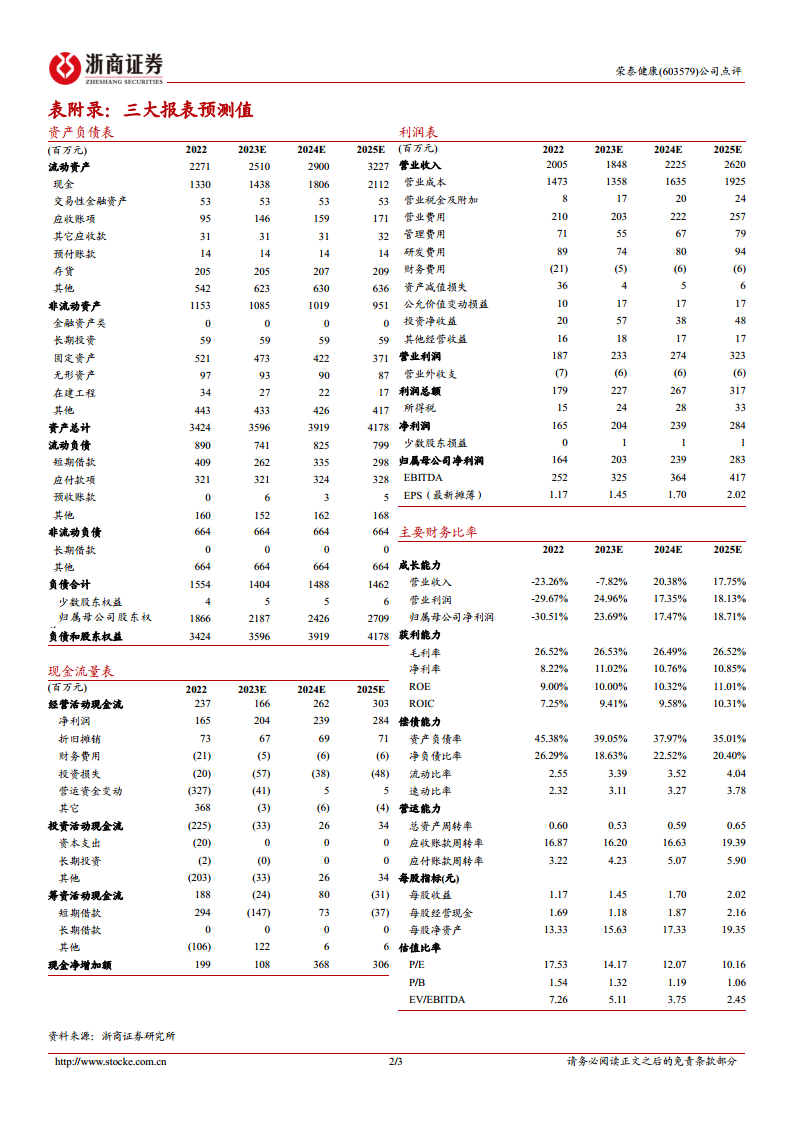

- 未来业绩展望: 预计公司2023-2025年收入分别为18亿元、22亿元、26亿元,对应增速分别为-8%、20%、18%。

- 归母净利润预测: 预计归母净利润分别为2.0亿元、2.4亿元、2.8亿元,对应增速分别为24%、17%、19%。

- 每股收益与市盈率: 对应EPS分别为1.45元/股、1.70元/股、2.02元/股,对应PE值分别为14倍、12倍、10倍。

风险提示

- 需求不及预期: 市场消费需求可能持续疲软,影响公司产品销售。

- 行业竞争加剧: 按摩器具行业竞争激烈,可能对公司市场份额和盈利能力造成压力。

- 海外经济下行: 全球经济下行风险可能进一步影响公司海外业务表现。

总结

荣泰健康在2023年第三季度展现出强大的盈利能力,尽管面临国内外需求不振导致的营收压力,但通过精细化管理和产品结构优化,实现了毛利率和净利率的大幅提升。公司积极采取战略性举措,包括拟进行的股份回购和推行经销商持股计划,旨在稳定市场预期、激发内部活力并强化与经销商的合作关系。分析师维持“买入”评级,并对公司未来几年的收入和利润增长持乐观态度,预计2023-2025年归母净利润将持续增长。然而,投资者仍需关注需求不及预期、行业竞争加剧以及海外经济下行等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用