中心思想

业绩显著增长与盈利能力提升

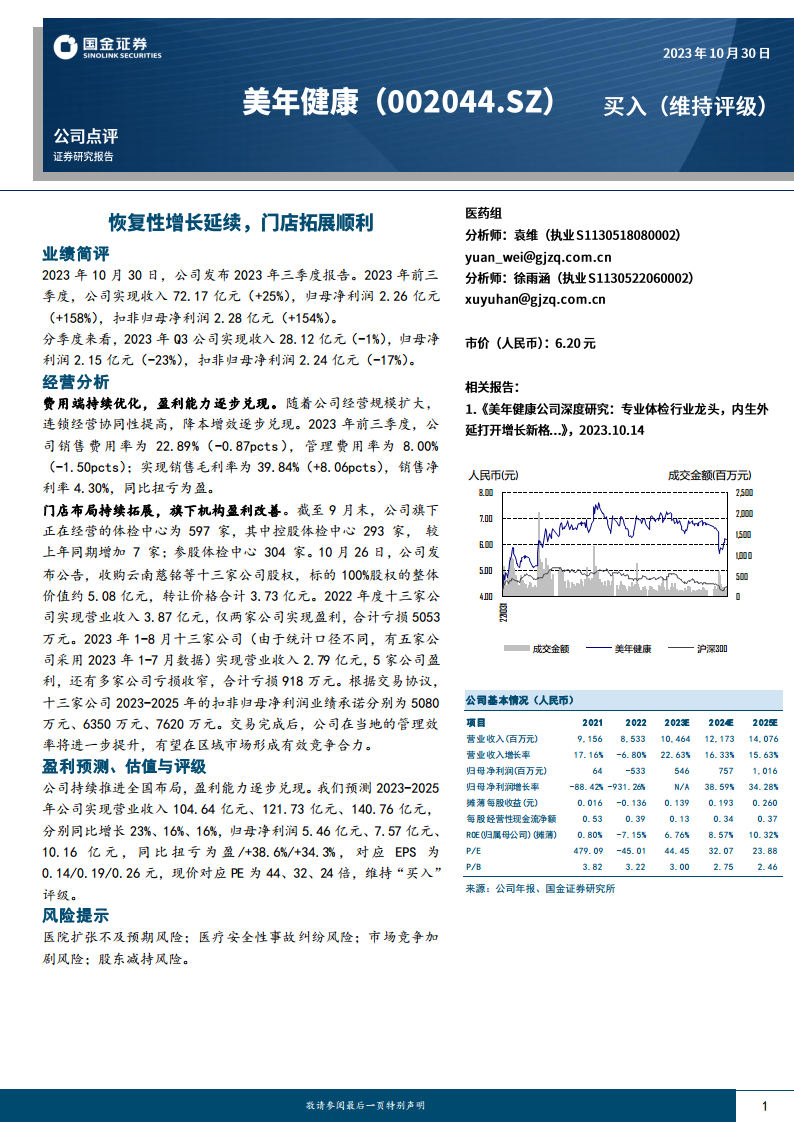

报告显示,公司在2023年前三季度实现了显著的业绩增长,收入达到72.17亿元,同比增长25%;归母净利润和扣非归母净利润分别大幅增长158%和154%,达到2.26亿元和2.28亿元,表明公司整体盈利能力得到显著改善。尽管第三季度收入和利润出现短期波动,但前三季度的累计表现强劲,主要得益于费用端的持续优化和经营规模扩大带来的协同效应。销售费用率和管理费用率均有所下降,销售毛利率和净利率显著提升,实现同比扭亏为盈。

战略布局深化与未来发展展望

公司持续推进全国门店布局,截至9月末,体检中心数量增至597家,其中控股体检中心同比增加7家。通过战略性收购云南慈铭等13家公司股权,公司进一步巩固了区域市场地位,并有效改善了被收购机构的盈利状况,从2022年的合计亏损5053万元大幅收窄至2023年1-8月的亏损918万元,且部分公司已实现盈利。此次收购伴随明确的业绩承诺,预计将进一步提升公司在当地的管理效率和市场竞争力。分析师对公司未来业绩持乐观态度,预测2023-2025年营收和归母净利润将持续增长,并维持“买入”评级,反映了市场对公司长期发展潜力的认可。

主要内容

业绩简评

- 2023年前三季度业绩表现强劲: 公司实现收入72.17亿元,同比增长25%;归母净利润2.26亿元,同比增长158%;扣非归母净利润2.28亿元,同比增长154%。

- 2023年第三季度业绩短期波动: 单季度实现收入28.12亿元,同比下降1%;归母净利润2.15亿元,同比下降23%;扣非归母净利润2.24亿元,同比下降17%。

经营分析

费用端持续优化,盈利能力逐步兑现

- 费用率显著下降: 2023年前三季度,公司销售费用率为22.89%,同比下降0.87个百分点;管理费用率为8.00%,同比下降1.50个百分点,显示出公司在降本增效方面的成效。

- 盈利能力大幅提升: 同期销售毛利率达到39.84%,同比提升8.06个百分点;销售净利率为4.30%,实现同比扭亏为盈,表明公司经营效率和盈利水平显著改善。

门店布局持续拓展,旗下机构盈利改善

- 体检中心网络扩张: 截至9月末,公司旗下正在经营的体检中心总数为597家,其中控股体检中心293家,较上年同期增加7家;参股体检中心304家。

- 战略性股权收购: 公司于10月26日公告收购云南慈铭等十三家公司股权,标的100%股权整体价值约5.08亿元,转让价格合计3.73亿元。

- 被收购机构盈利改善: 被收购的十三家公司在2022年度合计亏损5053万元(仅两家盈利),但在2023年1-8月,合计亏损已大幅收窄至918万元(五家公司盈利,多家亏损收窄),显示出公司整合后的管理效率提升。

- 明确的业绩承诺: 根据交易协议,十三家公司2023-2025年的扣非归母净利润业绩承诺分别为5080万元、6350万元、7620万元,为公司未来业绩增长提供保障。

盈利预测、估值与评级

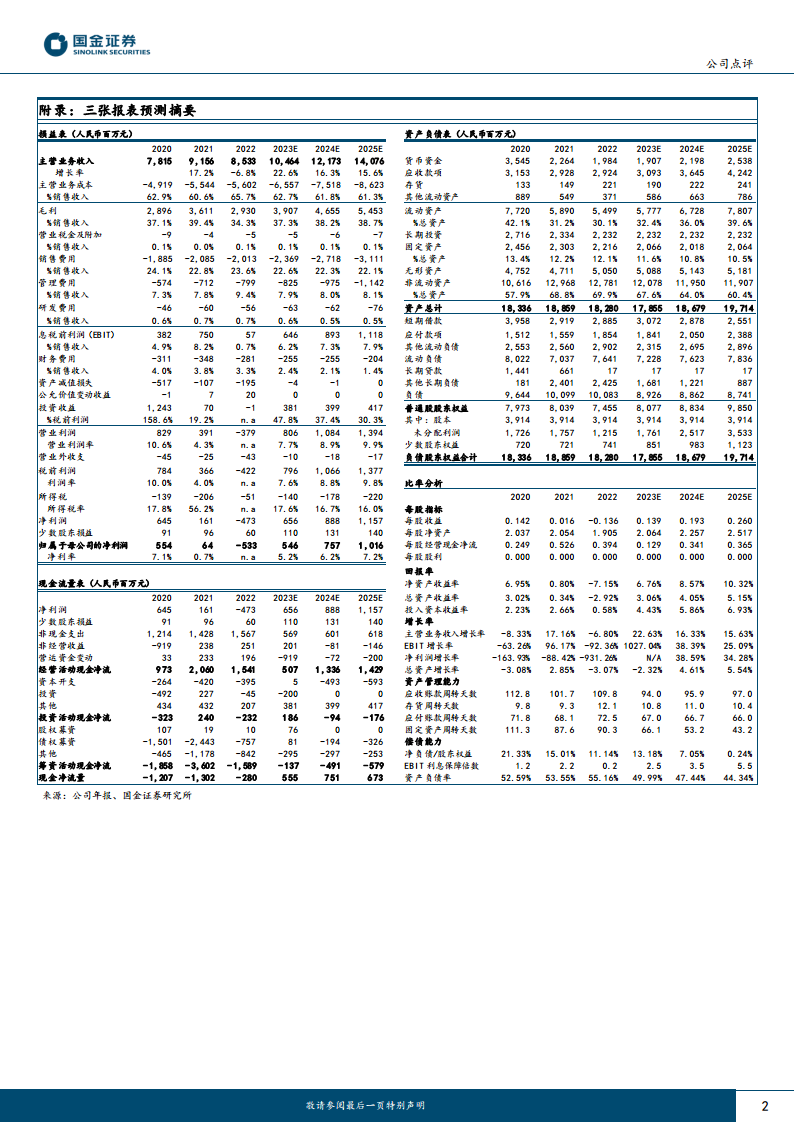

- 未来营收持续增长: 预测2023-2025年公司营业收入分别为104.64亿元、121.73亿元、140.76亿元,分别同比增长23%、16%、16%。

- 归母净利润扭亏为盈并持续增长: 预测2023-2025年归母净利润分别为5.46亿元(扭亏为盈)、7.57亿元(同比增长38.6%)、10.16亿元(同比增长34.3%)。

- 每股收益与估值: 对应摊薄每股收益(EPS)分别为0.14元、0.19元、0.26元。现价对应PE分别为44倍、32倍、24倍。

- 维持“买入”评级: 分析师基于公司持续的全国布局和盈利能力兑现,维持“买入”评级。

风险提示

- 医院扩张不及预期风险。

- 医疗安全性事故纠纷风险。

- 市场竞争加剧风险。

- 股东减持风险。

总结

本报告分析显示,公司在2023年前三季度展现出强劲的业绩增长势头,尤其在归母净利润和扣非归母净利润方面实现了翻倍增长,这主要得益于公司在经营规模扩大、连锁经营协同性提高以及费用端持续优化方面的显著成效。尽管第三季度业绩略有波动,但整体盈利能力已实现同比扭亏为盈,销售毛利率和净利率均有显著提升。同时,公司通过持续拓展门店网络和战略性收购,进一步深化了市场布局,并成功改善了被收购机构的盈利状况,为未来业绩增长奠定了基础。分析师对公司未来营收和利润增长持乐观预期,并维持“买入”评级,但投资者仍需关注医院扩张、医疗安全、市场竞争及股东减持等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用