中心思想

业绩短期承压,核心业务韧性显现

海尔生物2023年前三季度及单三季度财务表现面临营收和净利润的同比下滑,主要受2022年同期公共卫生防控业务高基数影响。然而,剔除该影响后,公司国内核心业务和医疗创新板块均实现稳健增长,显示出较强的业务韧性和市场拓展能力。

创新驱动与市场拓展并举

公司通过持续的技术创新,特别是在生命科学板块的自动化样本管理、生物培养和离心制备等业务,以及医疗创新板块的用药自动化、智慧血液网和智慧疫苗网等领域,成功培育了新的增长引擎,并积极拓展国内外市场,为未来业绩增长奠定基础。

主要内容

2023年三季报业绩概览

整体业绩表现

根据公司发布的2023年三季报,前三季度(Q1-3)公司实现总收入18.26亿元,同比下降12.00%。归属于母公司股东的净利润为3.57亿元,同比下降22.59%。扣除非经常性损益后的净利润为2.93亿元,同比下降28.14%。这些数据反映出公司在报告期内面临一定的业绩压力。

单季度业绩分析

就单三季度(Q3)而言,公司的业绩下滑更为显著。当季实现收入5.56亿元,同比大幅下降31.15%。归属于母公司股东的净利润为0.79亿元,同比下降51.06%。扣除非经常性损益后的净利润为0.64亿元,同比下降52.68%。这表明第三季度是公司业绩承压较为集中的时期。

核心业务发展与区域市场表现

国内市场稳健增长

在区域市场方面,2023年前三季度,公司在国内市场实现收入12.12亿元。值得注意的是,若剔除2022年同期公共卫生防控业务的高基数影响,公司国内核心业务实现了17.15%的同比增长,这表明公司在国内市场的常规业务发展态势良好,展现出较强的内生增长动力。

海外市场订单充足

同期,公司在海外市场实现收入6.08亿元,同比增长1.05%。尽管增速相对平缓,主要受到项目订单交付延迟的影响,但截至报告期末,公司在手订单充足,预计后续有望逐步实现业绩转换,为海外业务的未来增长提供支撑。

生命科学板块创新驱动

自动化样本业务贡献增量

2023年前三季度,公司生命科学板块实现收入8.35亿元。剔除2022年同期公共卫生防控业务后,该板块核心业务收入同比下降0.64%。尽管整体略有下降,但公司前期持续投入的技术创新已逐渐成为新的增长引擎,特别是自动化样本管理、生物培养、离心制备等业务已进入收获期,在一定程度上弥补了传统业务行业需求波动带来的冲击。

技术创新成果显著

在第三季度,公司在生命科学领域的技术创新成果显著。自动化样本管理方案成功助力高校和科研机构进行生物样本库的自动化升级。生物培养方案紧抓细胞治疗等创新疗法的发展机遇。离心制备方案则不断丰富产品线。这些创新方案在云南省畜牧兽医科学院、同济大学、厦门大学、山东大学齐鲁医院等行业领先用户中推动了场景方案的创新与延伸,实现了自动化样本业务的快速增长。

医疗创新板块快速拓展

用药自动化业务受益新基建

2023年前三季度,公司医疗创新板块实现收入9.86亿元。剔除2022年同期公共卫生防控业务后,该板块核心业务实现了24.02%的快速同比增长。这主要得益于新拓展的用药自动化业务,该业务受益于医疗新基建的推进,实现了快速发展。

智慧网络与浆站业务持续提升

此外,血/浆站、公卫等用户需求有所复苏,也支持了医疗创新板块的持续增长。具体来看,第三季度公司用药自动化业务在武汉中心医院、浙江省人民医院等用户成功落地,并保持了良好的订单增长态势。智慧血液网、智慧疫苗网在内蒙古、贵州等地加快复制推广,浆站业务的市场份额也持续提升,显示出公司在医疗创新领域的多元化布局和市场竞争力。

投资建议与风险提示

盈利预测调整与估值分析

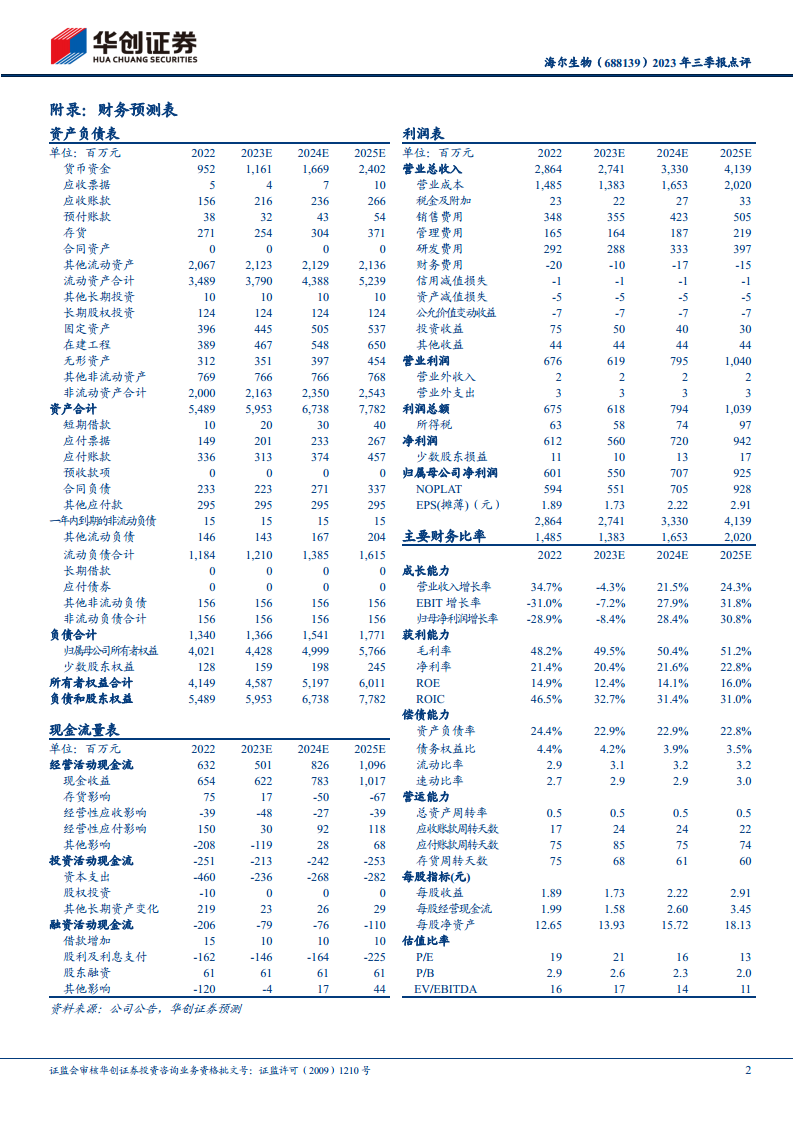

考虑到疫情防控已取得重大成效,分析师对公司2023年至2025年的归母净利润预测值进行了调整,分别为5.5亿元、7.1亿元和9.3亿元(原预测值为6.5亿元、8.5亿元和11.1亿元)。调整后的同比增速分别为-8.4%、+28.4%和+30.8%,对应市盈率(PE)分别为21倍、16倍和13倍。基于DCF模型测算,给予公司整体估值171亿元,对应目标价约54元,并维持“推荐”评级。

主要风险因素

报告提示了多项潜在风险,包括生物医疗低温存储的下游市场需求释放可能不达预期;物联网业务和生物安全业务收入可能不达预期;以及全球化进展可能不达预期。这些风险因素可能对公司的未来业绩和市场表现产生不利影响。

总结

海尔生物2023年前三季度及单三季度业绩在表面上呈现下滑,主要系2022年同期公共卫生防控业务高基数所致。然而,剔除该特殊因素后,公司国内核心业务和医疗创新板块均展现出强劲的增长势头,特别是自动化样本管理、生物培养、用药自动化以及智慧血液/疫苗网络等创新业务已成为新的增长引擎。尽管面临盈利预测调整和多项潜在风险,但分析师维持“推荐”评级,并基于DCF模型给出54元的目标价,表明对公司长期发展潜力和市场拓展能力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用