中心思想

短期业绩承压,长期转型可期

本报告核心观点指出,上海医药在2023年第三季度面临短期业绩放缓的挑战,主要受医疗政策调整及部分大品种降价等因素影响。尽管如此,公司在创新业务转型和内部运营效率提升方面展现出积极态势,尤其看好其创新药分销业务的增长弹性和工业端创新管线的逐步释放。

创新驱动与效率提升

报告强调,上海医药正通过商业端南北平台整合、聚焦创新药及进口平台服务,以及工业端加速新药管线开发等战略举措,持续推动创新转型。同时,公司在经营质量方面表现出账期优化和现金流改善的趋势,预示着在医改深化和行业集中度提升的背景下,公司有望进入加速发展窗口期,盈利能力将稳步提升。

主要内容

业绩分析:短期增速放缓,利润结构优化

根据报告数据,上海医药在2023年前三季度实现总收入1975.08亿元,同比增长13.11%。然而,归母净利润为37.97亿元,同比下降21.13%;扣非归母净利润33.04亿元,同比下降10.6%。值得注意的是,剔除一次性特殊损益影响后,归母净利润达到42.65亿元,同比增长8.57%,表明核心业务盈利能力保持增长。

就第三季度单季而言,公司收入为649.16亿元,同比增长3.20%,增速有所放缓。归母净利润11.87亿元,同比增长6.1%;扣非归母净利润11.05亿元,同比增长8.7%。这显示出在收入增速放缓的同时,利润增速高于收入增速,反映了公司在成本控制和效率提升方面取得了一定成效,尤其是在剔除特殊损益后,利润表现更为稳健。

成长性展望:商业创新分销领先,工业创新转型加速

商业端:创新分销优势凸显,战略整合深化

2023年第三季度,上海医药商业端收入达到588.2亿元,同比增长4.80%;商业利润为8.56亿元,同比增长28.03%。其中,创新药分销业务表现尤为突出,前三季度保持21%的高增速,持续高于板块整体增速,凸显了公司在该领域的龙头优势。

在战略层面,公司已完成商业端南北平台整合,并明确了五大战略重点:

- 创新药及进口平台服务: 致力于提供高价值的创新药和进口药品分销服务。

- 全国全渠道整合营销服务: 构建覆盖全国的、多渠道的整合营销体系。

- 器械大健康及国际供应链服务: 拓展医疗器械、大健康产品及国际供应链业务。

- 全国业务一体化发展: 推动全国业务的协同与一体化运营。

- 数字化与新零售发展: 积极拥抱数字化转型,探索新零售模式。

这些战略举措旨在应对医改深化和行业集中度提升的趋势,有望助力公司在未来进入加速发展窗口期。

工业端:中药表现亮眼,新药管线蓄势待发

2023年第三季度,上海医药工业端收入为61亿元,同比下降10%;工业利润为4.85亿元,同比下降11.56%。报告分析,这一下降主要受到部分大品种降价以及医疗政策等因素的影响。

然而,工业端内部结构呈现亮点:

- 中药业务: 前三季度实现收入74.7亿元,同比增长16.5%;第三季度单季中药收入23.5亿元,同比增长6.7%,大幅超过工业板块整体增速。这主要得益于部分院外产品受政策影响较小以及公司中药二次开发战略的持续推进。

- 创新药管线: 报告期内,公司新增新药管线3项,其中创新药2项。目前,公司拥有超过60项新药管线逐步进入释放期。结合公司强大的商业化能力,预计工业端创新转型将加速兑现,为未来增长提供强劲动力。

盈利能力:毛利率阶段性调整,费用率短期波动

2023年第三季度,公司毛利率为10.63%,同比下降1.52个百分点。毛利率波动主要受以下因素影响:

- 商业端: 集采品种持续扩容以及医疗政策影响下,服务属性较高的分销服务占比变化。

- 工业端: 产品结构变化可能带来毛利率的短期波动。

报告预计,随着药品流通正常化,毛利率有望逐步修复。

扣非归母净利率为1.70%,同比上升0.09个百分点,主要受到单季度销售费用率以及研发费用率短期波动影响。

- 销售费用率: 第三季度为4.22%,同比下降1.42个百分点,远低于历史平均水平,预计主要受医疗政策等多重因素短期影响。

- 研发费用率: 第三季度为0.68%,同比下降0.24个百分点,可能与公司创新管线推进及临床开展进度等因素有关。

展望未来,随着创新业务占比提升以及降本增效措施的持续推进,公司盈利能力有望持续提升,研发费用率在创新转型持续下或将回升。

经营质量:账期优化趋势延续,现金流持续改善

2023年第三季度,公司经营性现金流为6.6亿元,同比增长67%。自2023年第二季度以来,公司经营性现金流持续改善,显示出良好的运营效率。

在账期方面,第三季度公司应收账款周转天数为97.7天,环比基本持平,同比减少3天。这表明公司账期优化趋势持续,较强的平台议价能力得到了持续体现,有助于提升资金周转效率和经营稳定性。

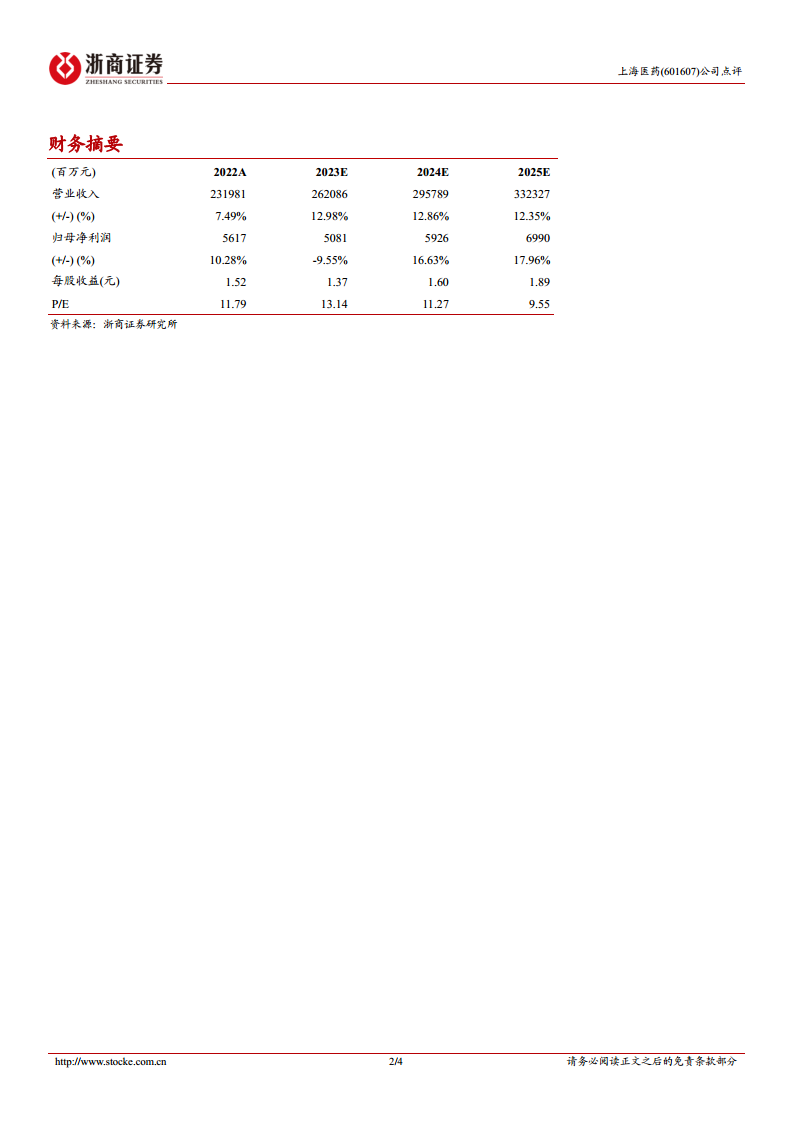

盈利预测与估值:调整预测,维持“增持”评级

考虑到医改深化、医疗反腐带来的短期影响以及联营公司上药康希诺的资产减值计提影响,报告调整了此前对上海医药2023-2025年归母净利润增速的预测,从2%/16%/17%调整至-10%/17%/18%。

具体预测数据如下:

| 指标 (百万元) |

2022A |

2023E |

2024E |

2025E |

| 营业收入 |

231981 |

262086 |

295789 |

332327 |

| (+/-) (%) |

7.49% |

12.98% |

12.86% |

12.35% |

| 归母净利润 |

5617 |

5081 |

5926 |

6990 |

| (+/-) (%) |

10.28% |

-9.55% |

16.63% |

17.96% |

| 每股收益(元) |

1.52 |

1.37 |

1.60 |

1.89 |

| P/E |

11.79 |

13.14 |

11.27 |

9.55 |

报告预测公司2023-2025年EPS分别为1.37/1.60/1.89元/股。基于2023年10月30日的现价,对应2023年PE为13倍。尽管短期业绩预测有所下调,但鉴于公司在创新业务和经营效率方面的积极进展,报告维持对上海医药的“增持”评级。

风险提示:行业波动、研发不及预期与财务杠杆

报告提示了以下潜在风险:

- 行业加速出清下导致上下游经营短期波动风险: 医药行业政策调整和市场竞争加剧可能导致公司上下游业务短期内面临不确定性。

- 研发进展不及预期风险: 创新药管线的研发进度、临床试验结果及上市审批可能存在不确定性,影响未来业绩增长。

- 财务杠杆风险: 公司的财务结构和债务水平可能带来一定的财务风险。

总结

本报告对上海医药2023年第三季度业绩进行了专业而深入的分析。尽管公司短期内受到医疗政策调整和市场环境变化的影响,导致收入增速放缓和归母净利润出现阶段性下滑,但剔除一次性特殊损益后,核心盈利能力仍保持增长。

报告强调了公司在商业和工业两端的积极转型。商业端通过创新药分销业务的高速增长和南北平台整合战略,聚焦高价值服务和全渠道发展;工业端则在中药业务表现亮眼的同时,加速新药管线开发,为未来增长积蓄动能。在盈利能力方面,毛利率和费用率的短期波动预计将随着行业正常化和创新业务占比提升而逐步修复。经营质量方面,公司持续优化账期并改善现金流,显示出稳健的运营管理能力。

综合来看,尽管面临短期挑战,上海医药凭借其在创新业务的布局、战略整合的推进以及经营效率的提升,有望在医改深化和行业集中度提升的背景下,逐步兑现其增长潜力。因此,报告维持了对上海医药的“增持”评级,并提供了详细的盈利预测和风险提示,以供投资者参考。

微信扫一扫-立即使用

微信扫一扫-立即使用