中心思想

业绩稳健增长与利润承压并存

久远银海2023年前三季度营业收入实现21.71%的同比增长,达到8.03亿元,显示出公司在医保、人社、公积金等行业软件和运维服务领域的稳健增长态势。然而,受项目验收周期延长影响,公司毛利率同比下降9.82个百分点至49.58%,导致归母净利润同比下滑8.69%至1.14亿元,利润表现面临压力。

数据要素商业化与业务深度拓展

公司积极响应国家数据要素市场化政策,已通过贵阳和深圳大数据交易所资质审核,成为数据商,并探索医保数据要素的商业化落地,有望为未来业绩带来增量。同时,公司在医疗医保和智慧民生领域持续深耕,DRG/DIP服务已覆盖全国10余个省份的医疗机构,医疗健康市场覆盖20个省份2800多家医院,人社市场覆盖21个省份,并积极参与智慧城市建设,展现出深厚的行业积淀和广阔的业务拓展空间。

主要内容

2023年三季报业绩概览

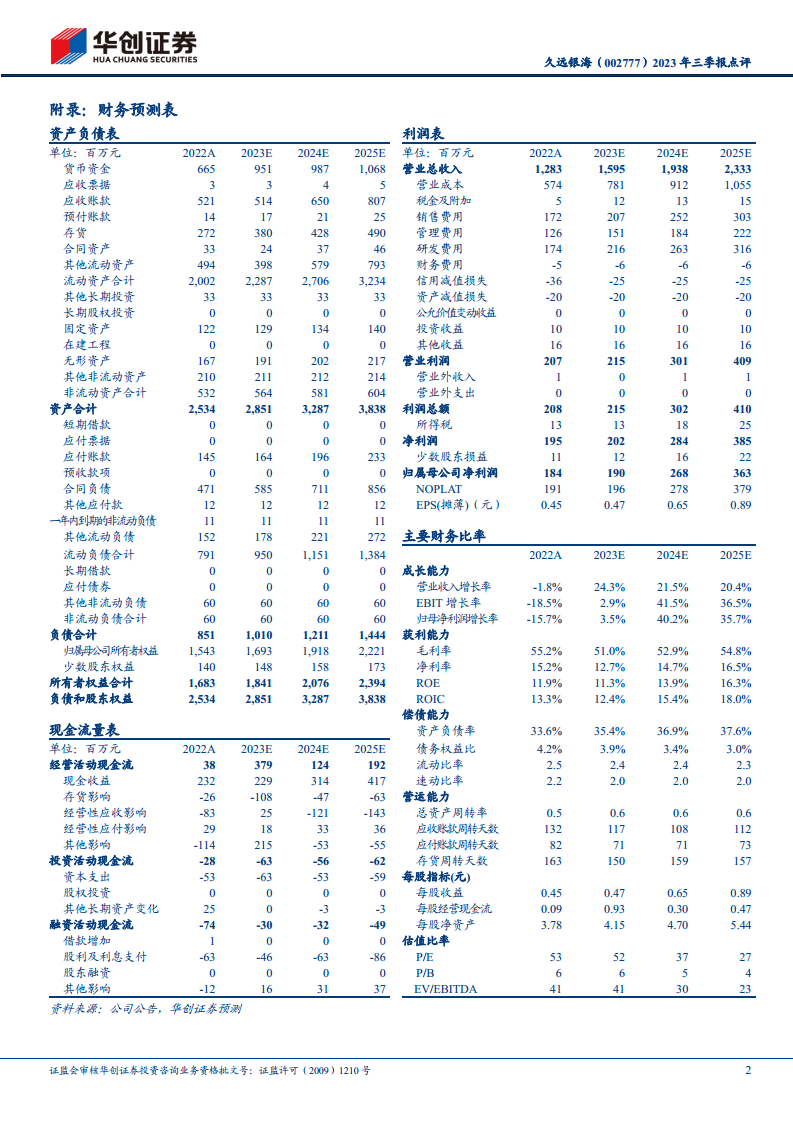

久远银海于2023年前三季度实现营业收入8.03亿元,同比增长21.71%。归母净利润为1.14亿元,同比下滑8.69%;扣非净利润为1.02亿元,同比下滑11.71%。其中,2023年第三季度实现营业收入2.84亿元,同比增长19.95%;归母净利润2908.12万元,同比下滑34.03%;扣非净利润2540.31万元,同比下滑40.26%。

业绩稳健,在手订单充足

2023年前三季度,公司营收快速增长主要得益于医保、人社、公积金等行业软件和运维服务收入的增长。然而,受项目验收周期延长影响,公司毛利率下降9.82个百分点至49.58%,导致利润表现承压。费用端,2023年第一至第三季度,公司销售费用率、管理费用率和研发费用率分别同比下降2.10、2.44和0.98个百分点,整体控费良好。公司公告显示,前三季度订单稳步增长,目前在手订单充足。

积极探索医保数据要素商业化落地

公司深耕医疗医保领域,持续推进公共数据要素的探索与实践。在数据要素市场化加速发展的背景下,公司通过提供数据治理和数据产品服务,探索数据运营,助力医保用户开展行业数据治理、加工及数据应用工作。目前,公司已通过贵阳大数据交易所、深圳数据交易所资质审核,成为数据交易所数据商,正积极探索医保数据要素的商业化落地。随着国家针对数据要素市场顶层设计的不断完善,医保数据要素业务有望为公司带来业绩增量。

行业积淀深厚,不断实现业务拓展

公司聚焦医疗医保和智慧民生方向。在医疗医保方面,截至2023年10月11日,公司已为全国10余个省份的医疗机构提供DRG/DIP服务。据公司半年报,其医疗健康行业市场已覆盖全国20个省份,2800多家医院。在智慧民生方面,公司在人社市场已累计覆盖全国21个省份,并持续深度参与智慧蓉城建设等智慧城市项目,积极融入新型智慧城市建设新赛道。

投资建议与盈利预测调整

考虑宏观经济和公司订单验收节奏,华创证券调整了盈利预测。预计公司2023-2025年归母净利润分别为1.90亿元、2.68亿元和3.63亿元(原预测值为2.76亿元、3.46亿元、4.19亿元),对应每股收益(EPS)分别为0.47元、0.65元和0.89元。参考可比公司估值水平及公司行业龙头地位,给予公司2023年60倍市盈率(PE),对应目标价约28元,维持“推荐”评级。

风险提示

公司面临的主要风险包括业务拓展进程的不确定性、下游需求释放存在不确定性以及行业竞争加剧。

总结

久远银海在2023年前三季度展现出营收的稳健增长,得益于其在医保、人社、公积金等核心业务领域的持续发力,且在手订单充足。尽管受项目验收周期延长影响,毛利率有所下降,导致短期利润承压,但公司通过有效的费用控制,整体运营效率保持良好。展望未来,公司积极探索医保数据要素的商业化落地,已成为数据交易所数据商,有望在国家数据要素市场顶层设计完善的背景下,为业绩增长注入新动力。同时,公司在医疗医保和智慧民生领域的深厚行业积淀和广泛业务覆盖,为其长期发展奠定了坚实基础。华创证券基于对宏观经济和公司订单验收节奏的考量,调整了盈利预测,并维持“推荐”评级,目标价28元,但需关注业务拓展、下游需求释放及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用