中心思想

行业复苏与政策驱动下的增长机遇

当前医疗IT行业正经历显著复苏,创业慧康的订单金额同比增速已达20%左右,显示出市场活力的增强。国家“以评促建”政策,包括电子病历高等级评级、互联互通标准化成熟度测评以及智慧服务与智慧管理分级评估,持续为医院信息化建设注入强劲动力。同时,诊疗需求的持续上升带动医院收入增长,为信息化投入提供了坚实的资金保障,共同构筑了行业发展的有利宏观环境。

新产品周期与战略合作赋能增量价值

创业慧康凭借其新一代医疗机构(集团)管理信息系统Hi-HIS,以云原生、微服务架构满足城市医疗集团和县域医共体的一体化建设需求,并已进入快速交付期,2023年上半年签订22个合同,金额达3.46亿元。此外,公司与飞利浦的深化战略合作,不仅使飞利浦成为第二大股东(持股10.01%),更共同开发了本土化CTasy产品,并拓展销售渠道,有望为公司带来优质增量客户资源和软硬件融合解决方案的协同优势,形成差异化竞争壁垒。

主要内容

诊疗需求回暖与资金保障

- 诊疗需求持续上升,驱动医院信息化投入

- 2023年以来,全国医院诊疗活动呈现明显复苏态势,月度总诊疗人次和人均诊疗费用均有显著增长。例如,公立三级医院次均门诊费用从2022年11月的368.4元快速上升至2023年1月的412.50元。

- 长期来看,伴随人口老龄化进程,健康需求将持续增加,进一步推动诊疗需求增长。

- 诊疗量的复苏一方面直接提升医院收入,为信息化建设提供更多自筹资金;另一方面,门诊人次的增长对医疗体系效率提出更高要求,促使医院通过信息化手段提升运营效率,并加速医联体、医共体发展,从而增加医疗信息互联互通的需求。

- 医院自筹资金为主,收入增长保障信息化投入

- 我国医院信息化投入主要来源于医院自筹资金。根据2017年调查,三级医院信息化投入资金中69.8%来自医院自筹,二级医院55.2%来自自筹。

- 门急诊费用约占医院总收入的30%,诊疗需求的复苏和门诊费用的增长将直接带动医院收入提升,进而增强医院在信息化建设方面的投入能力。

- CHIMA《2021-2022年度中国医院信息化状况调查报告》显示,三级医院本年度信息化建设投入金额平均值为1310.6万元,三级以下医院为260.4万元,其中投入资金在500万以上的三级医院占比达60.23%,表明市场对信息化建设的投入意愿和能力较强。

政策驱动下的信息化升级

- 医改政策激发医疗卫生信息化内在动力

- 国家出台的一系列医药卫生改革举措,如改善医疗服务、医保支付改革(DRG/DIP)、分级诊疗和公立医院绩效考核,均离不开信息化的强力支撑。

- 例如,公立医院绩效考核已转变为“以数据信息考核为主”,要求信息系统具备高效的数据采集和报送能力。医联体/医共体建设也高度依赖信息系统的统一管理和互联互通,以实现医疗资源共享和患者转诊。

- 电子病历评级向高等级迈进,互联互通需求凸显

- 电子病历是提高医院工作效率和医疗质量的基础。国家政策明确要求,到2022年,全国二级和三级公立医院电子病历应用水平平均级别分别达到3级和4级。

- 截至2021-2022年度,已有83.77%的三级医院评级达到4级(含)以上,68.78%的非三级医院达到3级(含)以上,显示出政策推动的显著成效。

- “十四五”规划进一步提出,到2025年,二级、三级医院电子病历等级分别要达到4级、5级及以上水平,目前仍有大量医院未达标,市场需求巨大。

- 部分省份(如海南、安徽、四川、湖南)已率先对部分医院提出了电子病历应用达到5级或4级的更高要求,预示未来3-5年高等级电子病历建设将加速。

- 医院信息互联互通标准化成熟度测评参评率较低,2021-2022年度三级医院仍有49.42%未参评,非三级医院77.25%未参评。然而,互联互通是支撑医疗资源共享和分级诊疗的重要基础,有望成为医院下一阶段信息化建设的重要发力点。

- 智慧医院建设推动管理服务信息化升级

- 公立医院发展模式正从规模扩张转向质量效益型,国务院办公厅《关于加强三级公立医院绩效考核工作的意见》强调信息化支撑,以提升管理效率和医疗服务质量。

- 《公立医院高质量发展促进行动(2021-2025年)》提出建设“三位一体”智慧医院(电子病历、智慧服务、智慧管理),并设定了智慧服务和智慧管理的平均级别目标。

- 《医院智慧服务分级评估标准体系(试行)》和《医院智慧管理分级评估标准体系(试行)》的相继出台,将进一步指导医院智慧服务和智慧管理建设,催生更多信息化需求。

Hi-HIS:一体化与敏捷交付的创新

- 医院核心业务系统架构升级与集团化需求

- 医院核心业务HIS系统正从传统的CS架构(如PB或Delphi开发)向BS架构转变,以解决CS软件运维工作量大、难以满足移动应用和互联网智慧医疗需求的问题。

- 在分级诊疗和医联体/医共体建设背景下,城市医疗集团和县域医共体对一体化信息系统建设需求日益迫切,以实现信息互通、资源共享和统一管理,解决原有系统面临的“架构缺支撑、数据难治理、应用难整合,集团难整合”等挑战。

- Hi-HIS助力医疗集团一体化建设与快速交付

- 创业慧康基于“慧康云战略”推出的新一代Hi-HIS系统,采用云原生、微服务架构,面向大型医疗机构(集团),旨在实现智慧医院、医健卫一体化、生态应用平台和深度融合智能AI。

- Hi-HIS通过统一数据模型、领域设计和业务可配置化,实现平台化产品模式,具备方便、安全、高效、智慧一体化的优势。

- 公司已积累了一整套系统化、可复制的Hi-HIS客户化开发和高效部署机制,推动工程服务工作朝着敏捷交付的方向迈进。

- 成功案例包括浙江省台州恩泽医疗中心(集团),Hi-HIS已在其“四院五区”全面上线,助力其顺利通过电子病历系统应用水平六级、互联互通成熟度评价五乙。

- Hi-HIS产品推广迅速,2023年上半年已累积签订22个项目,合同总金额约3.46亿元,并完成5个项目的交付,近期数十个Hi-HIS项目陆续进入交付周期,有望加速收入确认,带来业绩向好。

生态合作:飞利浦协同增效

- 生态互融战略深化,拓展整体解决方案能力

- 与飞利浦的合作是创业慧康“生态互融战略”中的重要一环,旨在从单一HIS产品竞争转向整体解决方案竞争。

- 公司已与创联网捷在CDSS上进行合作,与百度智慧医疗探索VTE智能防治系统、AI诊前助手等产品合作;在医院综合运营管理解决方案(HRP)方面,与展华科技开展深度合作。

- 飞利浦于2022年成为公司第二大股东,目前持股10.01%,双方合作范围已从电子病历系统拓展至软硬件结合的融合解决方案,公司组建产品与销售团队参与市场拓展,有望带来更大市场机会。

- CTasy产品差异化优势显著,本土化改造加速

- 飞利浦的电子病历产品Tasy在全球拥有1500多家客户,并获得“2022 Best in KLAS for Acute EMR(拉丁美洲)”奖项,具备功能一体化、数据一体化和体验一体化的创新理念。

- Tasy系统高度可配置与灵活性,拥有34000多个参数和350个模块,可根据不同级别、规模医院的需求进行配置,有效降低交付成本、缩短交付时间。

- Tasy在心血管、肿瘤、危重症等飞利浦优势领域提供良好业务支撑,其PACS系统具有丰富的基于AI的临床决策支持工具,能自动抓取和分析患者数据,提供可操作的建议。

- 创业慧康正推动CTasy的本土化改造,以实现中医药、医保端、互联网+、区域协同等中国特色功能,并全面支持国产操作系统、数据库、中间件和芯片,以顺应信创要求,实现强强联合、优势互补。

- 飞利浦优质客户资源与设备优势带来协同效应

- 飞利浦在高端医学影像与放疗设备领域(如MR、CT、PET/CT)具备领先优势,曾长期垄断中国高端医学影像设备市场90%以上的份额,积累了大量的优质医院客户资源。

- 尽管国产医学影像设备技术发展迅速,进口品牌仍凭借其品牌、渠道和技术优势保持市场领先地位。

- 双方合作有望实现销售协同,飞利浦的优质客户基础将为CTasy带来新增客户。

- 未来,创业慧康的医疗信息化产品将与飞利浦的SmartICU、百万像素影像链的“双百CT”、1024高清靶扫等技术结合,形成更强的医院整体解决方案能力和市场竞争力,为创业慧康带来更大的成长空间。

盈利展望与投资评级

- 营收与盈利能力预测

- 公司营收结构中,医院端收入占医疗行业整体收入的62%,公共卫生端约40%。

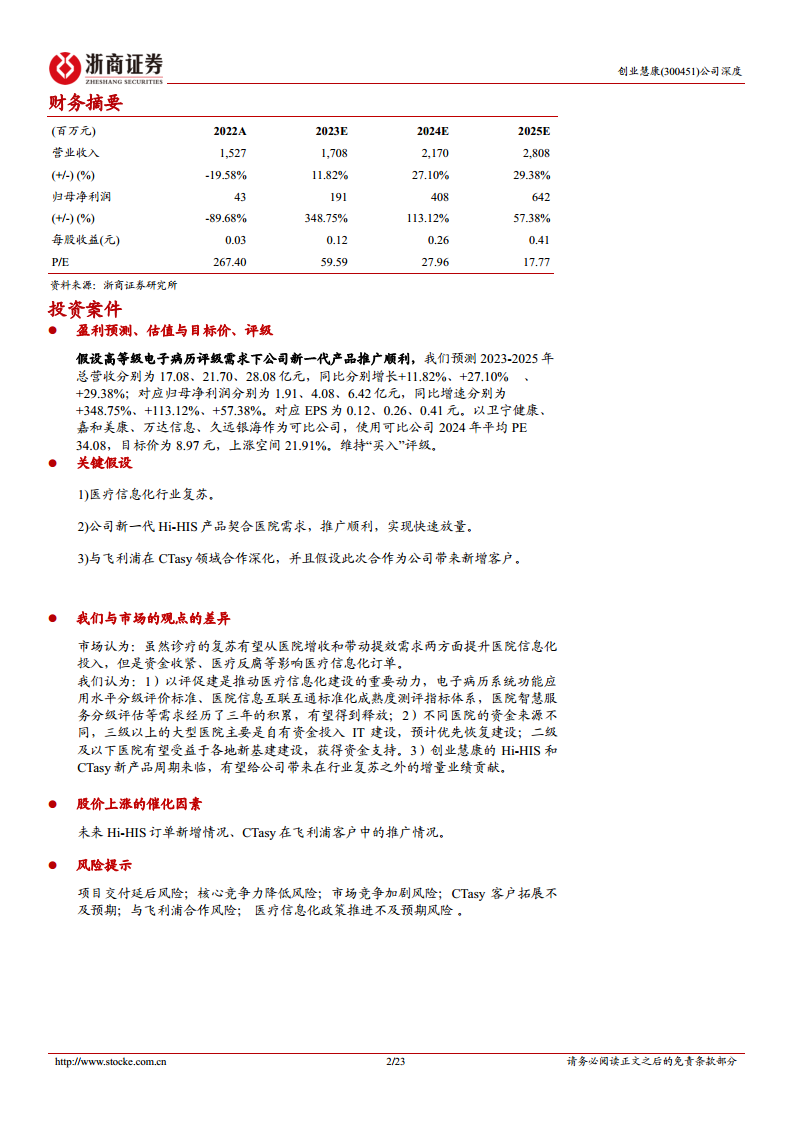

- 预计2023-2025年总营收分别为17.08亿元(同比+11.82%)、21.70亿元(同比+27.10%)、28.08亿元(同比+29.38%)。其中,医疗行业信息化收入预计分别为15.62亿元(同比+14.73%)、20.14亿元(同比+28.94%)、26.44亿元(同比+31.27%),主要得益于医院端订单复苏、Hi-HIS和CTasy等新产品加速推广及交付周期缩短。

- 归母净利润预计分别为1.91亿元(同比+348.75%)、4.08亿元(同比+113.12%)、6.42亿元(同比+57.38%),实现高速增长。

- 随着医卫信息化产品迭代和业务复苏,以及新一代产品Hi-HIS的敏捷交付有望降低成本,毛利率预计将恢复到2021年水平,综合毛利率从2023年的53.16%提升至2025年的55.22%。

- 公司将保持一定的销售投入以拓展CTasy市场,管理费用率将逐步下降,研发费用率将保持在13%-14.5%之间,持续投入研发以支持产品迭代。

微信扫一扫-立即使用

微信扫一扫-立即使用