中心思想

核心业务稳健增长,国际化战略成效显著

泰格医药2023年第三季度业绩分析显示,剔除特定疫苗项目的高基数影响后,公司主营业务收入延续了快速增长态势。公司在国际化布局方面取得显著进展,海外运营网络持续完善,有望承接更多国际订单并助力本土创新药企开展多区域临床试验(MRCT),为未来业绩增长提供强劲驱动。

盈利能力短期承压,长期增长潜力可期

尽管2023年第三季度公司盈利能力受到管理费用率和财务费用率提升的拖累,导致扣非归母净利率有所下降,且国内部分医药政策可能对经营效率造成扰动,但公司作为本土临床CRO(合同研究组织)龙头企业的核心竞争力依然稳固。分析师维持“买入”评级,并略微调整了盈利预测,以反映短期行业政策影响,但仍坚定看好公司在国际化加速和本土创新药行业发展背景下的中长期业绩成长性。

主要内容

业绩表现与结构分析

2023年前三季度,泰格医药实现总收入56.50亿元,同比增长4.52%;归母净利润18.80亿元,同比增长17.13%;扣非净利润11.98亿元,同比增长0.53%。就单季度而言,2023年第三季度实现收入19.40亿元,同比增长7.05%;归母净利润4.91亿元,同比增长19.05%;扣非净利润4.05亿元,同比下降3.75%。报告指出,第三季度收入和净利润的表观增速主要受到去年同期特定疫苗项目高基数的影响。剔除该特定疫苗项目后,公司主业收入在2023年上半年同比增长25%-30%,并估计第三季度仍保持较快增长。此外,第三季度归母净利润的较快增长与公允价值变动净收益1.81亿元的确认有关(2022年同期为-0.11亿元)。

盈利能力与费用控制

2023年第三季度,公司整体毛利率为41.17%,同比提升0.23个百分点,环比提升1.01个百分点。然而,扣非归母净利率为20.88%,同比下降2.36个百分点,环比下降0.74个百分点。净利率的下降主要源于费用率的提升:管理费用率同比上升1.20个百分点,财务费用率同比上升1.07个百分点,销售费用率同比上升0.71个百分点,研发费用率同比上升0.13个百分点。分析认为,国内部分医药政策的推进可能对公司新患入组等经营效率造成一定扰动,从而进一步影响了盈利能力。

国际化与本土创新驱动展望

公司持续完善海外运营网络布局,预计将承接更多海外订单,并助力本土创新药企业开展多区域临床试验(MRCT),从而带来订单的不断增长。报告提及,公司已成功助力首个中国本土疫苗在美国获批开展I期临床研究,并支持多个创新型疫苗(包括水痘、RSV、金葡菌疫苗、治疗性卡介苗等)在中国省级疾控中心和医院开展三期保护效力研究,这些新承接的疫苗订单有望逐步贡献业绩弹性。展望未来,随着本土创新药行业的持续向上发展,泰格医药有望进一步巩固其临床CRO龙头地位。国际化战略的持续突破被视为公司中长期业绩稳健增长的关键驱动力。

盈利预测与投资评级

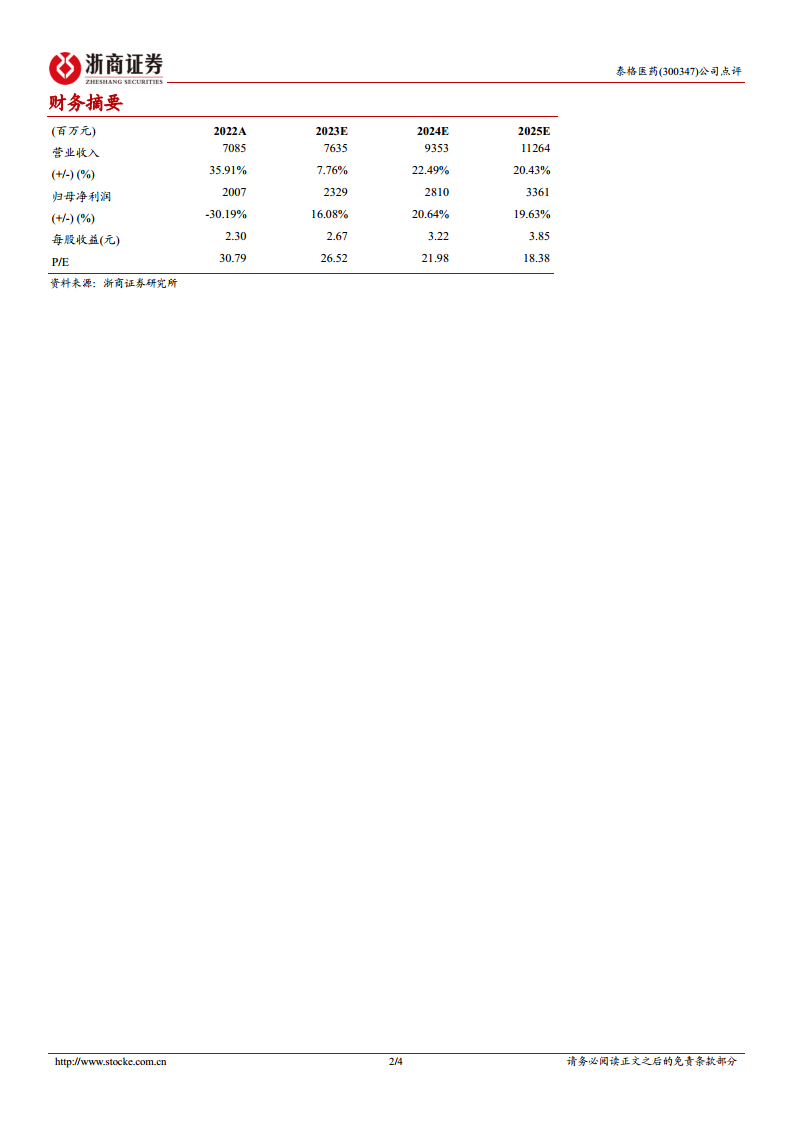

考虑到2023年前三季度公司收入和利润受到行业政策影响,分析师略微调整了2023-2025年的盈利预期。预计2023-2025年公司每股收益(EPS)分别为2.67元、3.22元和3.85元(前次预测分别为2.84元、3.58元和4.40元)。基于2023年11月07日收盘价,对应2023年市盈率为27倍,2024年市盈率为22倍。鉴于公司作为本土临床CRO龙头的壁垒优势、业绩成长性以及国际化有望进入加速阶段的潜力,分析师维持“买入”评级。

潜在风险因素

报告提示了多项潜在风险,包括创新药投融资恶化的风险、临床试验政策波动的风险、新业务整合不及预期的风险、业绩不达预期的风险以及测算偏差的风险。

总结

泰格医药在2023年第三季度展现出其主营业务的强劲增长韧性,尤其在剔除特定项目影响后更为显著。公司积极推进国际化战略,海外业务的拓展和本土创新药的MRCT需求共同构成了未来业绩增长的重要驱动力。尽管短期内盈利能力受到费用率上升和政策扰动的影响,但其作为临床CRO龙头的市场地位和持续的国际化突破,为其中长期业绩的稳健增长奠定了坚实基础。分析师基于对公司核心竞争力和未来发展潜力的认可,维持“买入”评级,并对盈利预测进行了审慎调整。

微信扫一扫-立即使用

微信扫一扫-立即使用