中心思想

盈利能力持续提升与新业务驱动

康龙化成在2023年前三季度展现出强劲的主业利润增长,尤其在剔除生物资产公允价值波动影响后,经调整Non-IFRS净利润同比增长15.1%。公司成熟业务的净利率水平持续提升,且大分子和CGT服务以及临床CRO等新业务板块表现出较快的增长势头,预计将中长期驱动公司盈利能力的进一步提升。

维持“买入”评级

尽管全球生物医药投融资环境存在波动,导致公司略微下调了2023-2025年的收入和利润预测,但分析师仍维持对康龙化成的“买入”评级,看好其新业务订单的持续执行以及产能利用率和盈利能力的长期改善趋势。

主要内容

2023Q3业绩表现与主业增长

- 投资要点: 2023年Q1-Q3,康龙化成扣除生物资产影响后经调整Non-IFRS净利润同比仍保持快速增长,公司新业务的兑现预计将带来盈利能力的中长期提升。

- 业绩概览:

- 2023年Q1-Q3实现总收入85.60亿元,同比增长15.64%;经调整Non-IFRS净利润为14.12亿元,同比增长6.37%。

- 公司披露数据显示,剔除生物资产公允价值变动影响后,经调整Non-IFRS净利润同比增长15.1%,显示主营业务利润增长强劲。

- 2023年Q3单季度收入为29.20亿元,同比增长5.49%;经调整Non-IFRS净利润为4.81亿元,同比下降6.82%,主要系2022年Q3生物资产公允价值变动基数较高所致。

业务结构优化与盈利能力改善

- 业务拆分:

- 2023年Q3,实验室服务收入16.89亿元(同比增长0.40%),CDMO收入6.62亿元(同比增长11.32%),临床CRO收入4.57亿元(同比增长14.86%),大分子和CGT服务收入1.10亿元(同比增长35.12%)。

- 公司前端业务仍受到投融资波动的影响,但CDMO业务收入环比显著恢复,大分子和CGT业务保持较快增长。

- 盈利能力分析:

- 2023年Q3毛利率为35.23%(同比下降3.73个百分点),经调整Non-IFRS净利率为16.46%(同比下降2.17个百分点)。

- 分业务毛利率显示,临床研究服务毛利率为20.5%(同比增长2.9个百分点),对整体毛利率有较大拉动作用。

- 2023年Q1-Q3成熟业务经调整Non-IFRS净利润同比增长16.3%,快于成熟业务收入15.7%的增速,表明成熟业务净利率水平持续提升。

- 公司预计新业务订单的持续执行将进一步提升产能利用率和盈利能力。

- 盈利预测与估值:

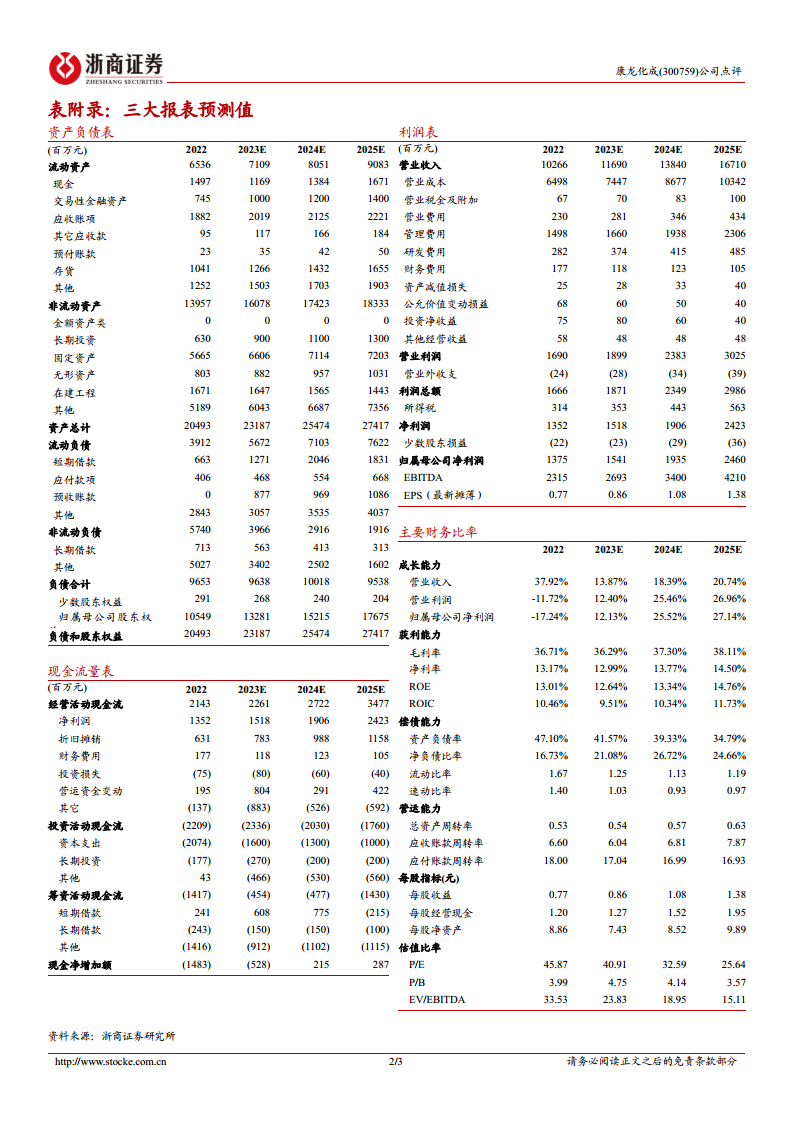

- 考虑到全球生物医药投融资景气度波动,公司略微下调了2023-2025年的收入和利润预测。

- 预计2023-2025年每股收益(EPS)分别为0.86元、1.08元和1.38元。

- 基于2023年11月8日收盘价,对应2023年PE为41倍,2024年PE为33倍。

- 维持“买入”评级。

- 风险提示: 业务布局加速带来的管理风险、订单短期波动、临床业务布局带来的管理挑战以及新业务拓展不及预期风险。

总结

康龙化成在2023年前三季度展现出稳健的经营态势,尤其在剔除生物资产公允价值波动后,主业利润实现强劲增长。公司成熟业务的净利率水平持续提升,同时CDMO、大分子和CGT服务以及临床CRO等新业务板块表现出良好的增长势头,为公司中长期盈利能力的提升奠定基础。尽管面临全球生物医药投融资环境波动的挑战,公司仍通过优化业务结构和提升运营效率来应对。分析师维持“买入”评级,看好公司未来在产能利用率和整体盈利能力方面的持续改善。投资者需关注业务管理、订单波动及新业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用