中心思想

IBI-351获批在即,填补KRAS G12C市场空白

本报告核心观点在于信达生物KRAS G12C抑制剂IBI-351的新药上市申请(NDA)获国家药监局受理并纳入优先审评,标志着中国在KRAS G12C靶点治疗领域即将实现突破。该药物有望填补国内市场空白,为晚期非小细胞肺癌(NSCLC)患者提供新的治疗选择。

市场潜力巨大,公司业绩增长可期

IBI-351的临床数据表现优异,尤其在推荐剂量组中展现出高客观缓解率(ORR)和疾病控制率(DCR),预示着其强大的市场竞争力。结合公司第三季度销售收入超预期,分析师上调了未来营收预测,并维持“买入”评级,反映出市场对公司未来业绩增长的积极预期。

主要内容

事件:IBI-351新药上市申请获受理

2023年11月24日,信达生物宣布其KRAS G12C抑制剂IBI-351的新药上市申请(NDA)已获得国家药监局受理,并被纳入优先审评程序。该药物的适应症为二线治疗KRAS G12C突变的晚期非小细胞肺癌(NSCLC)患者。这一进展标志着IBI-351在中国上市进程中的关键一步。

点评:中国KRAS G12C靶点市场空白与潜力

KRAS G12C靶点在全球及中国的市场地位

KRAS基因突变是多种实体瘤中常见的致癌驱动因素,其突变发生率远超ALK、RET、TRK基因突变总和。具体而言,近90%的胰腺癌、30-40%的结肠癌以及15-20%的肺癌患者体内均存在KRAS基因突变。其中,KRAS G12C突变约占所有KRAS突变的44%。尽管KRAS G12C靶点在全球范围内已取得突破,美国已批准安进公司的Sotorasib(2022年销售额2.85亿美元)和Mirati公司的Adagrasib(2023年上半年销售额1970万美元),但中国市场目前尚无同类药物获批,存在巨大的未满足临床需求和市场空白。

国内竞争格局与IBI-351的领先优势

国内药企如加科思(JAB-21822)和益方生物(Garsorasib)的KRAS G12C抑制剂均处于关键临床阶段,再鼎医药从Mirati引进的Adagrasib也已进入临床III期。益方生物还于2023年8月与中国生物制药达成合作开发协议。在此背景下,IBI-351作为中国首个提交NDA的KRAS G12C抑制剂,凭借其优先审评资格,有望率先上市,抢占市场先机,成为肺癌领域又一新的靶点突破。

点评:IBI-351的研发进展与市场前景

合作开发模式与财务条款

IBI-351是信达生物于2021年从劲方生物引进开发的产品。根据协议,信达生物负责该产品在中国的临床开发及商业化,并保留全球权益选择权,而劲方生物则负责临床开发及商业化阶段的药物生产。劲方生物已获得2200万美元的首付款,以及累计不超过5000万美元的全球开发支持费用。若信达生物行使全球权益,劲方生物还将获得累计不超过2.4亿美元的里程碑付款,以及中国及全球销售净额的梯度特许权使用费。

关键临床数据支持NDA提交

此次NDA获得受理,是基于一项中国的II期注册临床研究结果。该研究结果预计将在2023年欧洲肿瘤内科学会亚洲年会(ESMO ASIA 2023)上公布。此前,IBI-351单药治疗晚期实体瘤患者的I期临床结果已在2023年美国癌症研究协会年会(AACR 2023)上以口头报告形式公布。截至2023年2月10日,在67例NSCLC疗效可评估人群中,客观缓解率(ORR)为61.2%,疾病控制率(DCR)为92.5%。其中,600mg BID剂量组(推荐II期临床剂量,RP2D)呈现更优的疗效,在30例可评估受试者中,ORR达到66.7%,DCR达到96.7%,中位数无进展生存期(mPFS)为8.2个月。这些积极的临床数据为IBI-351的上市提供了坚实的基础。

盈利预测、估值与评级

营收预测上调与“买入”评级

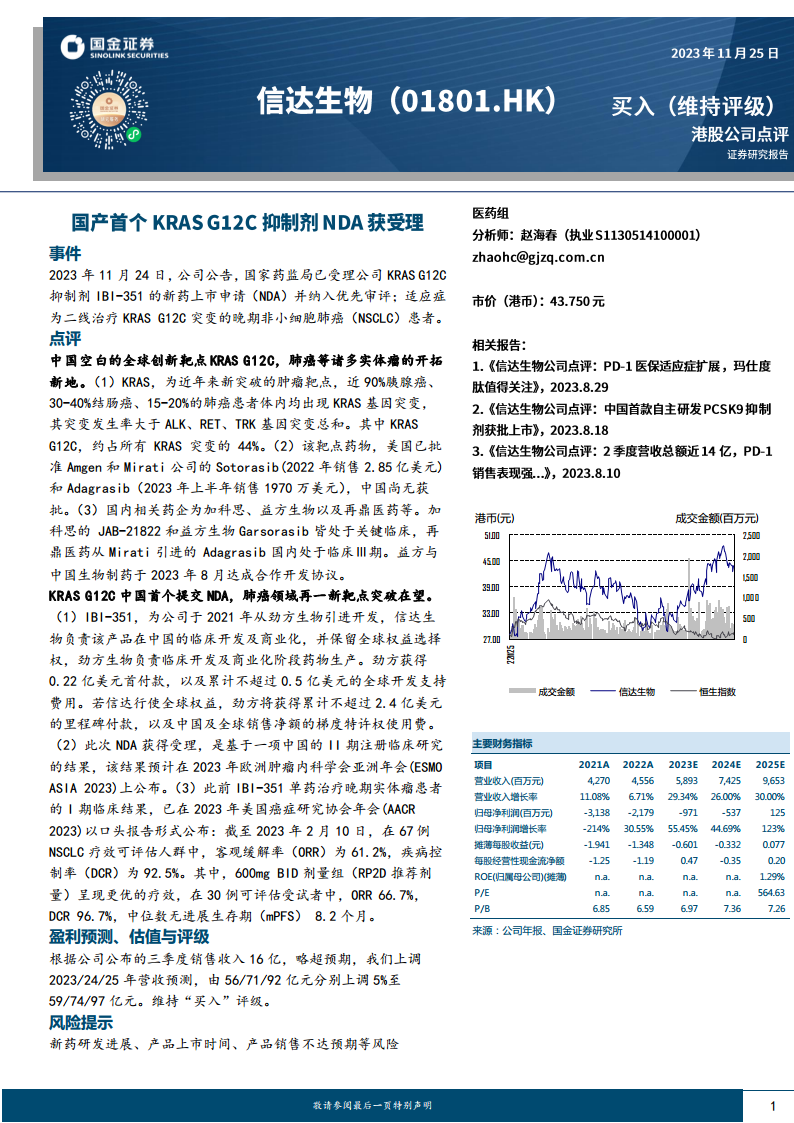

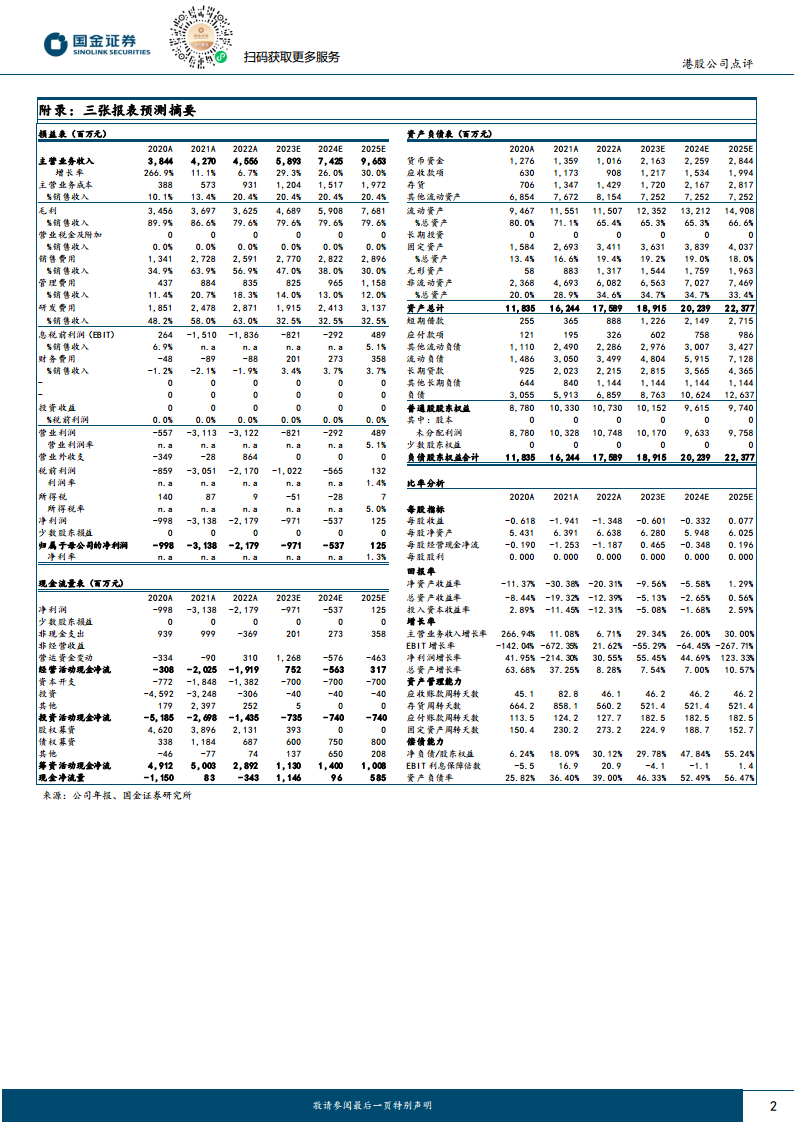

根据公司公布的第三季度销售收入16亿元,略超市场预期。基于此,分析师上调了信达生物2023/2024/2025年的营收预测,分别由56/71/92亿元上调5%至59/74/97亿元。公司维持“买入”评级,反映出市场对其未来业绩增长的信心。

潜在风险提示

尽管前景乐观,但仍需关注新药研发进展、产品上市时间以及产品销售不达预期等潜在风险。

总结

信达生物KRAS G12C抑制剂IBI-351的NDA获受理并纳入优先审评,标志着中国在这一创新靶点领域即将实现零的突破。该药物在晚期非小细胞肺癌患者中展现出优异的临床疗效,有望填补国内市场空白,为患者带来新的治疗希望。结合公司强劲的第三季度销售表现和上调的营收预测,市场对信达生物的未来增长持乐观态度,维持“买入”评级。然而,新药研发和商业化过程中仍存在不确定性,需警惕相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用