乐普医疗(300003)

2026年4月22日公司披露2025年年报及2026年一季报,公司2025年实现营收64.83亿元(同比+6.22%),归母净利润9.62亿元(同比+289.57%),经营性净现金流2.75亿元(同比+146.08%);26Q1实现营收16.72亿元(同比-3.7%),归母净利润2.47亿元(同比-34.8%),主要因赎回可转债导致的财务费用大幅增加。公司转型战略成效初显,医美业务和创新药BD成为增长核心引擎。

经营分析

医美业务快速放量,打造自主定价新增长极。2025年公司三款医美产品获批上市,报告期内,皮肤科业务实现营业收入1.15亿元。其中童颜针上市以来已覆盖大多数大型品牌连锁医美机构,并与美团达成战略合作,渠道拓展顺利。当前在研管线储备丰富,产品矩阵持续完善,热玛吉已提交注册申报,注射用透明质酸钠复合溶液(PDRN)预计将于2026年获批上市。注射用重组A型肉毒毒素已完成II期临床,预计下半年启动III期临床,有望进一步丰富产品组合,打造公司自主定价的新增长极。

创新药研发提速,BD突破打开国际化空间。报告期内,公司创新药实现首次对外授权,将自主研发的MWN105注射液在大中华区外的权益有偿许可给丹麦Sidera公司,并已收到首笔3000万美元的投资款,确认为制剂收入2.27亿元。三靶点GLP-1类药物MWN109在减重领域持续突破,其注射液剂、口服片剂试验数据优于同类在研和已上市药物的同期数据。小核酸技术平台布局多款心血管疾病药物,其中MWX203II期临床正开展,MWX401已进入I期临床。基础业务稳健运行,创新器械梯队成型。报告期内,医疗器械板块收入32.54亿元,同比微降2.18%。其中,冠脉植介入业务收入16.44亿元(同比+1.39%),结构性心脏病业务收入5.28亿元(同比+12.41%),在集采背景下展现出较强韧性。神经调控与脑机接口取得关键突破,报告期内公司获得植入式脑深部神经刺激器系统(DBS)注册证,并已完成首两例上市后临床植入,神经调控业务进入市场化阶段。同时,介入型多通道脑机接口产品已进入人体ITT临床研究阶段,抢占器械创新高地。

盈利预测、估值与评级

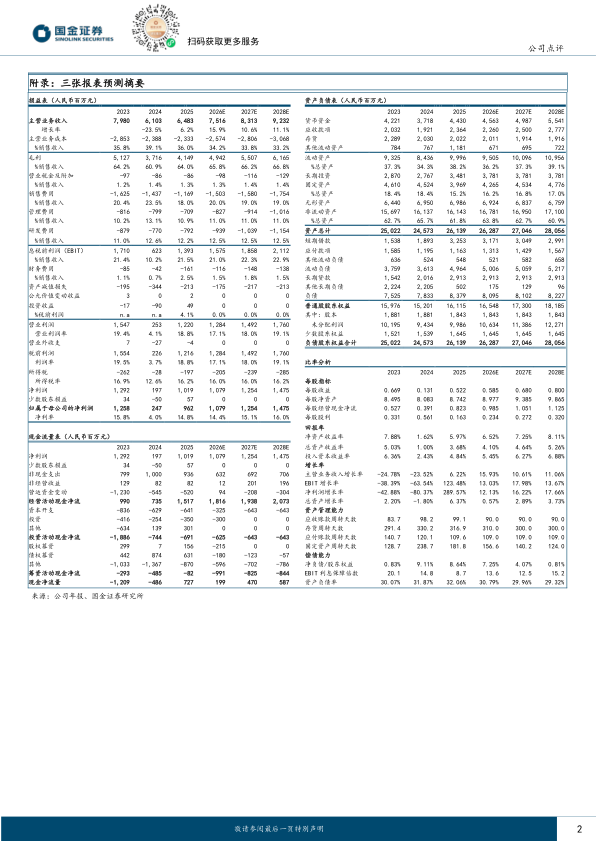

公司战略转型成效显著,医美、创新药等非集采业务已成为增长新引擎。基础业务在集采常态化背景下保持稳健,为创新转型提供坚实支撑。预计2026-2028年公司归母净利润分别为10.79/12.54/14.75亿元,同比+12.13%/+16.22%/+17.66%,对应PE为28/24/21倍,维持“增持”评级。

风险提示

创新业务推广不达预期;行业竞争加剧;集采政策超预期风险。。

微信扫一扫-立即使用

微信扫一扫-立即使用