华东医药(000963)

业绩简评

2026年4月23日,公司发布2025年年报及2026年一季报,2025年公司实现收入436.12亿元(+4.07%),实现归母净利润34.14亿元(-2.78%),实现扣非归母净利润33.11亿元(-1.20%);2026年一季度公司实现收入111.83亿元(+4.17%),实现归母净利润10.02亿元(+9.56%),实现扣非归母净利润9.90亿元(+10.30%)。

经营分析

医药工业增长稳健,创新品种贡献持续提升。25年公司医药工业实现营业收入147.84亿元,同比增长7.04%,实现归母净利润33.55亿元,同比增长15.59%;26年一季度实现营业收入40.48亿元,同比增长11.82%;实现合并归母净利润9.31亿元,同比增长10.44%。创新产品对收入的贡献持续攀升,26Q1实现销售及代理服务收入合计8.1亿元,同比增幅达61.8%,占医药工业营业收入比重为20.05%,整体业务步入高速增长通道。

肿瘤/内分泌/自免研发持续推进,创新成果有望逐步兑现。公司聚焦肿瘤、内分泌、自身免疫三大核心治疗领域,已构建涵盖ADC、GLP-1、外用制剂等在内的多元化特色产品矩阵。靶向ROR1的ADCHDM2005,其项目进度位于ROR1ADC全球临床研发第一梯队,目前正围绕多个血液瘤及实体瘤适应症在国内开展三项临床试验。控股子公司道尔生物研发的FGF21R/GCGR/GLP-1R三靶点激动剂DR10624,目前正在推进重度高甘油三酯血症适应症Ⅲ期临床研究的准备工作,合并肝纤维化高风险的代谢相关脂肪性肝病以及代谢合并酒精相关脂肪变性肝病的Ⅱ期临床研究,预计2026年Q3获得顶线结果。公司与荃信生物合作的创新药奥托奇拜单抗(HDM3016/QX005N)治疗结节性痒疹(PN)及特应性皮炎(AD)的III期临床试验已达到主要终点,预计PN和AD适应症的NDA将分别于2026年上半年和下半年提交。公司在研管线布局丰富,覆盖多个高景气度细分赛道。自2026年起,多个核心自研及引进创新品种将迎来密集获批与注册申报,研发成果落地节奏持续加快。

盈利预测、估值与评级

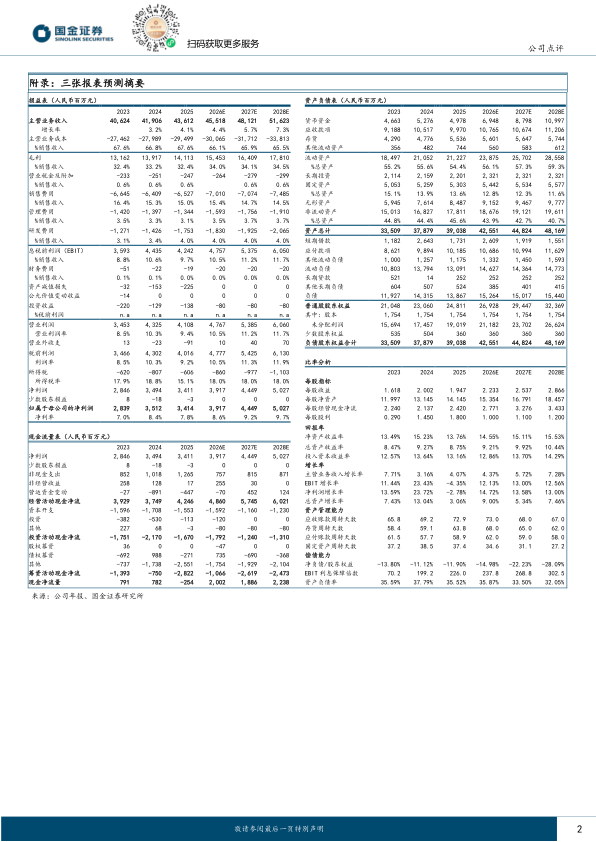

预计公司2026-2028年分别实现归母净利润39.17(+15%)、44.49(+14%)、50.27(+13%)亿元,对应当前EPS分别为2.23元、2.54元、2.87元,对应当前P/E分别为15、13、12倍。维持“买入”评级

风险提示

研发进度不及预期的风险;商业化进度不及预期的风险;技术成果无法有效转化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用