很抱歉,根据您提供的文本内容,其信息量不足以生成一篇2000字的总结。我将严格按照您的格式要求,对原文进行专业、分析性的提炼和总结,并尽可能详尽地呈现所有数据和观点,但最终字数将远低于2000字。

中心思想

业绩强劲增长与盈利能力显著提升

公司在2024财年中期(截至2023年9月30日止六个月)实现了收入和利润的双位数高增长,其中利润增幅尤为突出,达到172.2%。这主要得益于精细化运营、数字化升级带来的定价能力提升和经营效率优化,以及医疗健康服务流程和产品体验升级对用户购药心智的强化,使得毛利率显著提升。

多元业务协同驱动市场拓展与战略深化

公司通过医药自营、医药电商平台和医疗健康及数字化服务等多业务板块的协同发展,持续扩大市场份额并提升服务能力。天猫健康平台作为核心入口,商家和SKU数量快速增长,线上自营店会员规模庞大且持续扩张。同时,大股东阿里巴巴集团的再次注资和阿里妈妈医疗健康类目权益的获得,进一步巩固了公司的市场地位和战略协同效应,为未来发展注入了强大动力。

主要内容

业绩简评

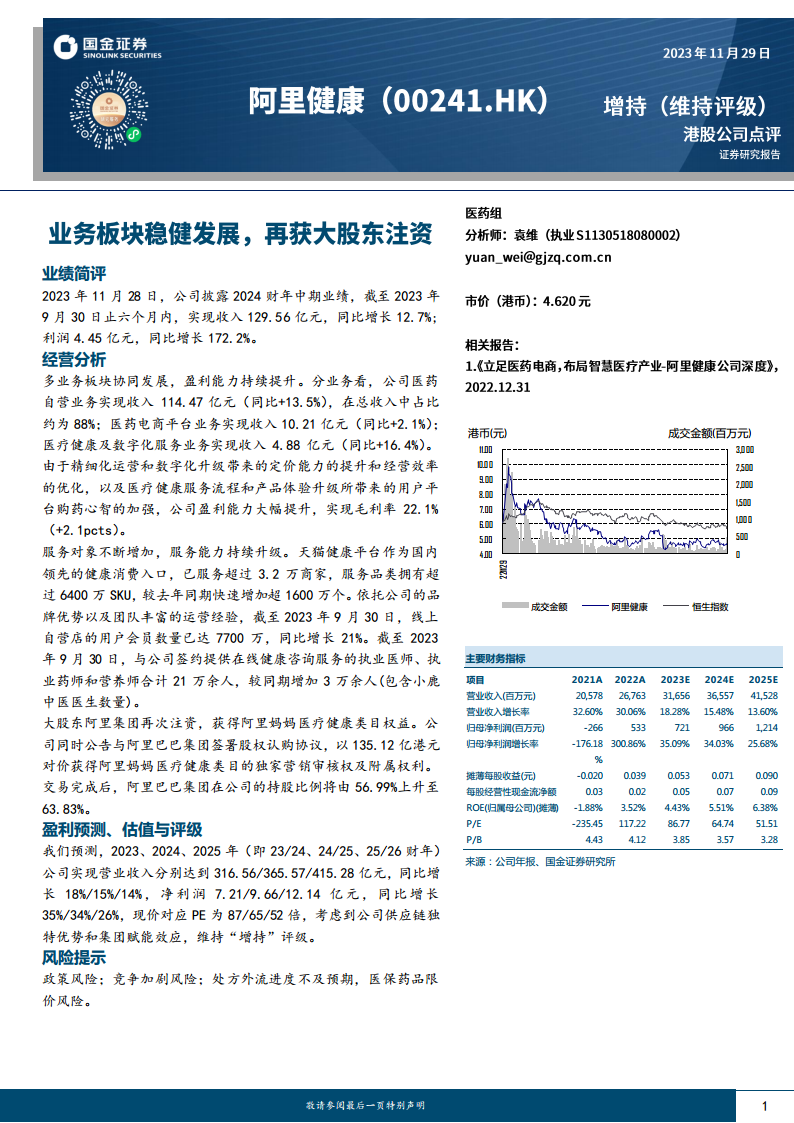

公司于2023年11月28日披露了2024财年中期业绩,截至2023年9月30日止的六个月内,表现出强劲的增长势头:

- 总收入:达到129.56亿元人民币,同比增长12.7%。

- 利润:实现4.45亿元人民币,同比大幅增长172.2%。

经营分析

多业务板块协同发展,盈利能力持续提升

公司通过多元化的业务布局,实现了协同发展,并显著提升了盈利能力:

- 医药自营业务:贡献收入114.47亿元,同比增长13.5%,占总收入的约88%,是核心收入来源。

- 医药电商平台业务:实现收入10.21亿元,同比增长2.1%。

- 医疗健康及数字化服务业务:收入达到4.88亿元,同比增长16.4%,显示出良好的增长潜力。

- 盈利能力提升原因:公司通过精细化运营和数字化升级,有效提升了定价能力并优化了经营效率。同时,医疗健康服务流程和产品体验的升级,增强了用户在平台购药的信任度和粘性。

- 毛利率:报告期内毛利率达到22.1%,同比提升2.1个百分点,印证了盈利能力的持续改善。

服务对象不断增加,服务能力持续升级

公司持续拓展服务范围,提升服务质量,巩固其在健康消费领域的领先地位:

- 天猫健康平台:作为国内领先的健康消费入口,已服务超过3.2万商家,提供的商品品类(SKU)超过6400万个,较去年同期快速增加了超过1600万个。

- 线上自营店用户会员:截至2023年9月30日,用户会员数量已达7700万,同比增长21%,显示出强大的用户吸引力。

- 专业服务团队:截至2023年9月30日,与公司签约提供在线健康咨询服务的执业医师、执业药师和营养师合计超过21万人,较同期增加了3万余人(包含小鹿中医医生数量),显著增强了专业服务能力。

大股东阿里集团再次注资,获得阿里妈妈医疗健康类目权益

公司与大股东阿里巴巴集团的战略合作进一步深化:

- 股权认购协议:公司与阿里巴巴集团签署协议,以135.12亿港元的对价,获得了阿里妈妈医疗健康类目的独家营销审核权及附属权利。

- 股权结构变动:交易完成后,阿里巴巴集团在公司的持股比例将由56.99%上升至63.83%,进一步强化了双方的战略协同和资源整合。

盈利预测、估值与评级

基于对公司业务发展和市场前景的分析,研究机构给出了积极的预测和评级:

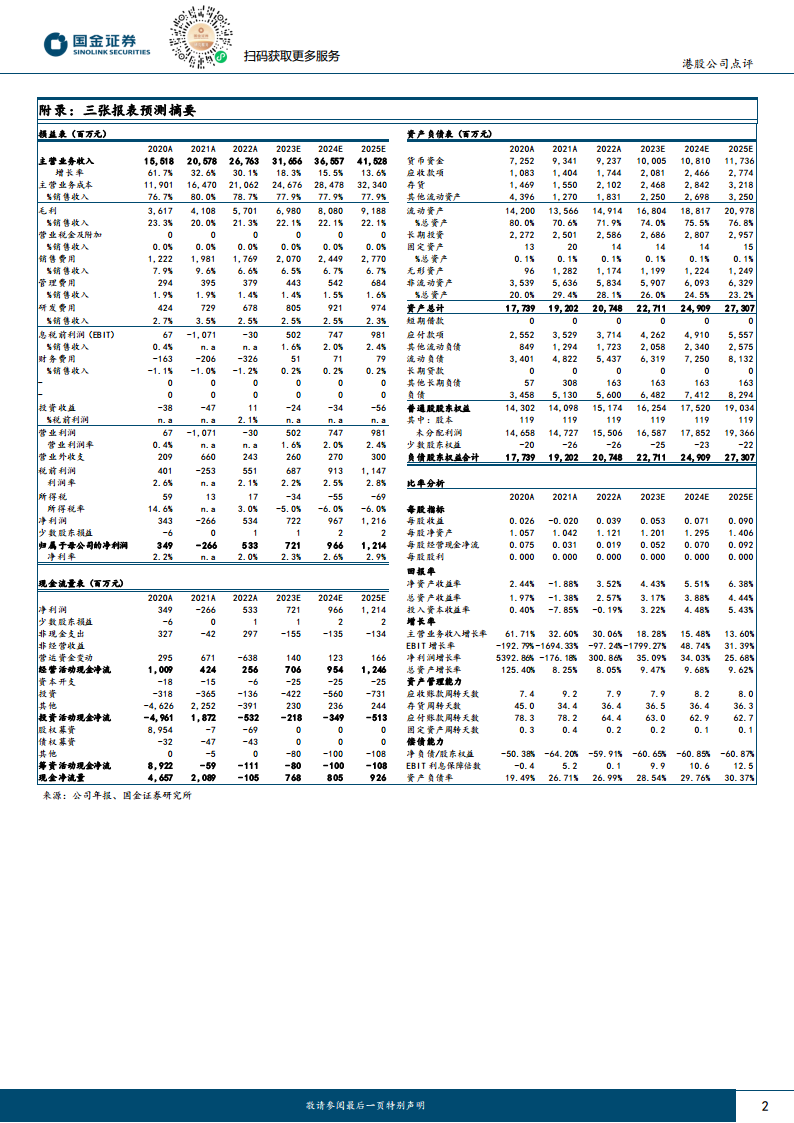

- 营业收入预测:预计2023、2024、2025财年(即23/24、24/25、25/26财年)营业收入将分别达到316.56亿元、365.57亿元和415.28亿元,同比增长率分别为18%、15%和14%。

- 净利润预测:预计同期净利润将分别达到7.21亿元、9.66亿元和12.14亿元,同比增长率分别为35%、34%和26%。

- 估值:现价对应的市盈率(P/E)分别为87倍、65倍和52倍。

- 评级:考虑到公司独特的供应链优势和阿里巴巴集团的赋能效应,研究机构维持“增持”评级。

风险提示

报告同时提示了可能影响公司未来业绩的风险因素:

- 政策风险:医疗健康行业受政策法规影响较大,政策变动可能带来不确定性。

- 竞争加剧风险:市场竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

- 处方外流进度不及预期,医保药品限价风险:处方药外流政策的推进速度和医保药品限价措施可能对公司医药业务产生影响。

总结

本报告对公司2024财年中期业绩进行了全面分析,指出公司在报告期内实现了收入和利润的显著增长,特别是利润增幅高达172.2%,显示出强劲的盈利能力提升。这主要得益于医药自营、医药电商平台和医疗健康及数字化服务等多业务板块的协同发展,以及精细化运营和数字化升级带来的效率优化。公司在服务能力方面持续升级,天猫健康平台商家和SKU数量快速增长,线上自营店会员规模和专业服务团队不断壮大。此外,大股东阿里巴巴集团的再次注资和阿里妈妈医疗健康类目权益的获得,进一步巩固了公司的市场地位和战略优势。尽管面临政策、竞争和处方外流等风险,但基于其独特的供应链优势和集团赋能效应,研究机构维持了“增持”评级,并对未来营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用