中心思想

迈瑞医疗IVD全球化布局提速

本报告核心观点指出,迈瑞医疗通过收购德国DiaSys Diagnostic Systems GmbH(德赛诊断)75%股权,显著加速了其体外诊断(IVD)业务的全球化战略布局。此次收购不仅完善了迈瑞医疗在海外的供应链平台,强化了本地化生产、仓储、物流及服务能力,更重要的是,引入了德赛诊断在液体生化试剂领域30余年的技术积累和国际化人才队伍,从而提升了迈瑞IVD产品的国际竞争力,并有望在中大样本量海外客户群中取得突破。

盈利能力稳健增长与投资评级维持

报告维持对迈瑞医疗的“买入”评级,并预测公司在2023-2025年将持续保持稳定的增长态势。这得益于全球医疗新基建带来的器械需求释放、公司在海外及高端市场的持续拓展,以及新兴业务对长期成长天花板的打开。预计未来三年,公司营收和归母净利润将保持20%左右的年复合增长率,显示出强劲的盈利能力和发展潜力。

主要内容

德赛诊断收购:IVD全球化战略的关键一步

2023年12月1日,迈瑞医疗以1.15亿欧元完成对德赛诊断75%股权的收购,此举被视为公司IVD业务全面国际化的关键一步。

- 德赛诊断的战略价值: 德赛诊断成立于1991年,总部位于德国,在体外诊断试剂、质控校准品领域拥有超过30年的技术积累,尤其在液体生化试剂方面享有“欧洲液体生化试剂之父”的美誉,并已在全球建立了完整的供应链体系。2022财年,德赛诊断实现营业收入7277万欧元,净利润470万欧元。

- 对迈瑞医疗的赋能: 此次收购将帮助迈瑞医疗整合资源,完善海外供应链平台,加强海外本地化生产、仓储、物流、服务等能力。同时,德赛诊断优秀的国际化人才队伍将助力迈瑞完善IVD产品研发及质控品和校准品配套,提升产品竞争力,以期突破海外中大样本量客户群。

- IVD业务加速发展: IVD业务是迈瑞医疗未来长远发展的核心业务之一(2023H1占比32.3%)。公司在海外中大样本量客户的渗透速度持续加快,2023H1已成功突破超过70家海外第三方连锁实验室,超过2022年全年。随着新产品快速推出、高端机占比提升、海外实验室渗透加速以及德赛海外供应链平台的获取,公司体外诊断业务的全球化布局有望迎来加速发展。

财务展望与估值分析

报告对迈瑞医疗的未来盈利能力持乐观态度,并给出了具体的财务预测。

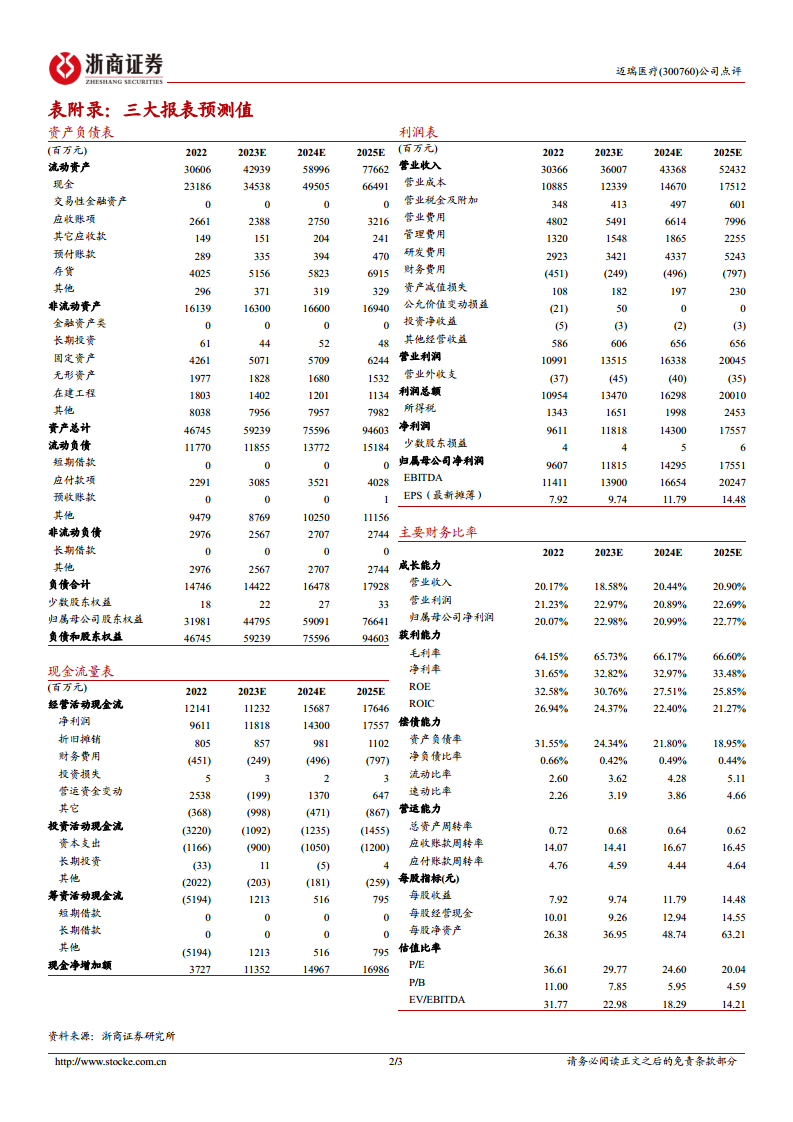

- 盈利预测: 预计2023-2025年,公司营业收入将分别达到360.07亿元、433.68亿元和524.32亿元,同比增长18.58%、20.44%和20.90%。归母净利润预计分别为118.15亿元、142.95亿元和175.51亿元,同比增长22.98%、20.99%和22.77%。

- 每股收益与估值: 预计2023-2025年公司每股收益(EPS)分别为9.74元、11.79元和14.48元。当前股价(290.10元)对应2023年PE为29.8倍。

- 投资评级: 鉴于全球医疗新基建浪潮、海外及高端市场拓展加速以及新兴业务的长期成长潜力,报告维持对迈瑞医疗的“买入”评级。

潜在风险因素提示

报告提示了可能影响公司业绩和估值的风险因素,包括:

- 行业政策变化风险。

- 汇率波动风险。

- 新产品推广不及预期风险。

总结

迈瑞医疗通过收购德国德赛诊断,成功强化了其体外诊断(IVD)业务的全球化布局,完善了海外供应链并提升了产品竞争力。公司预计将受益于全球医疗新基建和海外市场拓展,未来三年营收和净利润有望保持约20%的稳健增长。报告维持“买入”评级,但同时提示了行业政策、汇率波动及新产品推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用