中心思想

核心投资逻辑:产品结构优化与创新驱动

本报告的核心观点在于,康缘药业作为中成药领域的领先企业,正逐步扭转市场对其产品结构和销售能力的担忧。通过产品管线的持续丰富化和口服产品线的销售拐点显现,公司业绩有望实现超预期增长。特别是在库存出清和营销体系改善的背景下,2024年公司销售结构预计将得到显著优化,从而有效推动研发成果的商业化放量。

业绩增长展望:短期催化与长期价值并存

康缘药业的业绩增长不仅受益于短期流感、支原体等疾病高发带来的产品放量,更得益于其中期营销体系的积极变革和长期在中药创新药领域的龙头地位。公司强大的研发能力和中药创新药政策的利好,为其奠定了坚实的长期成长基础。预计未来几年,公司营收和归母净利润将保持稳健增长,估值具备吸引力。

主要内容

推荐逻辑:产品结构优化与销售拐点显现

康缘药业被定位为中成药龙头公司,其产品管线持续丰富,口服产品线销售拐点渐显,有望驱动业绩超预期。市场此前对公司产品结构存在担忧,主要基于2023年Q1-Q3注射剂销售占比高达46%,而口服条线仅占16%。然而,分析认为,在当前库存积压逐步出清以及流感等因素催化下,公司非注射剂产品的销售有望触底回升。预计在库存出清和营销改善的双重作用下,2024年公司销售结构将得到改善,并有助于后续研发成果的有效放量。

短期催化:流感疫情助力产品认可与库存消化

进入2023年Q4,流感、支原体等疾病高发,市场曾担忧这可能仅带来公司热毒宁注射剂、金振口服液等产品的一过性放量,业绩增长持续性较差。但分析指出,从产品角度看,金振口服液已被列入《儿童流行性感冒中西医防治专家共识(2021)》等多个官方指南,热毒宁注射剂也在《成人流行性感冒诊疗规范急诊专家共识(2022 版)》中被明确推荐。这表明短期催化因素将加强公司产品在院内的认可度。此外,短期需求上升也有助于公司消化库存,为业绩的持续增长奠定基础。

中期变化:营销体系改革提升经营效率

市场曾对公司营销改革成效表示担忧,因2023年Q1-Q3非注射剂品种销售下滑,产品结构改善不及预期。然而,分析师通过数据指出,2023年前三季度公司应收账款逐季下降,这预示着公司库存周期有望迎来新拐点。2023年Q4流感需求上升将加速这一趋势,展望2024年,在库存出清的背景下,公司销售有望超预期。同时,2023年前三季度公司的多项经营性指标,如应收账款周转率、净现比、资产负债率等,均处于过去10年的较优水平,这反映出营销体系变化下公司经营效率的显著提升,有望为公司业绩带来拐点。

长期价值:中药创新药龙头地位稳固

市场普遍认为中药创新药放量普遍较为缓慢,担忧公司获批的中药新药放量不及预期,难以带来较大业绩弹性。但分析师强调,康缘药业自身研发能力强势,2022年公司研发费用率高达13.92%。在2022年国家药监局批准的7个中药新药中,公司独占2个。根据Wind医药库数据,截至2023年Q3,公司已获得5个中药临床试验批准通知书,显示其研发体系已形成良好循环,龙头地位稳固。从行业层面看,中药创新药的政策环境日益乐观,通过梳理2021和2022年医保目录,中药新药进入医保路径顺畅,有望在院端加速放量,为中药新药的后续增长奠定坚实基础。

盈利预测与估值:业绩稳健增长,估值具备吸引力

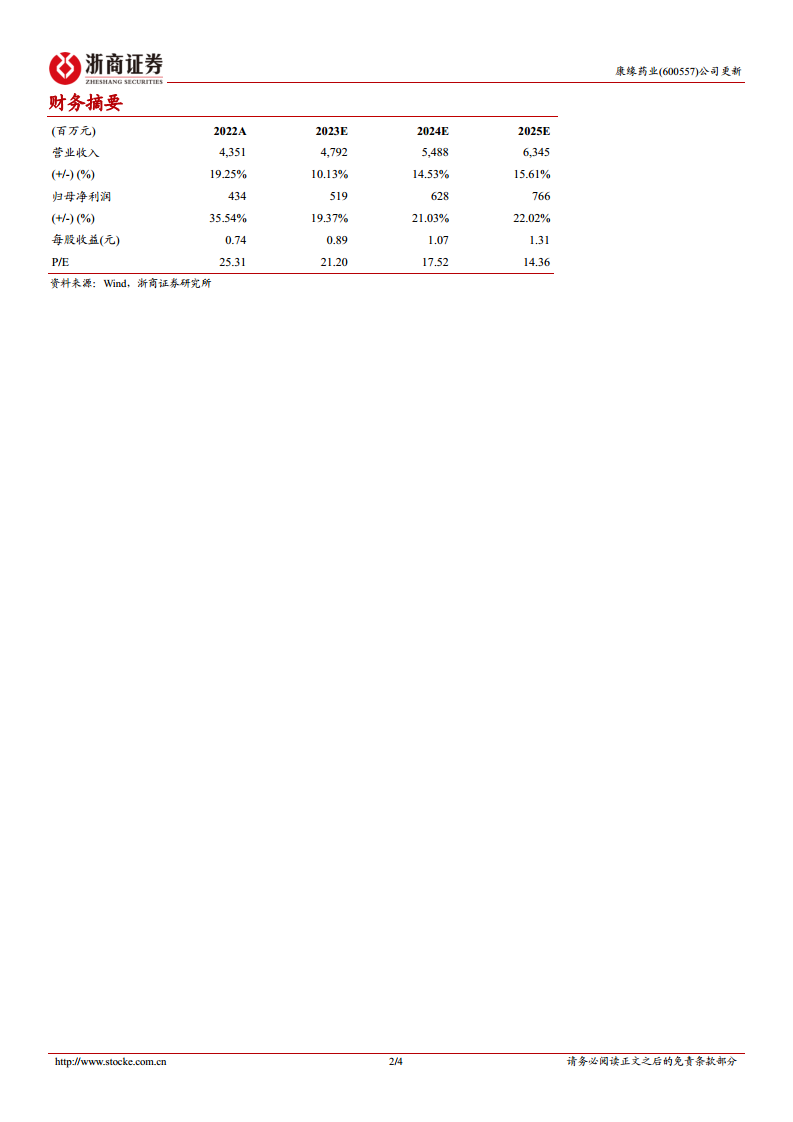

基于上述分析,报告对康缘药业的未来业绩进行了预测。预计公司2023-2025年营业收入分别为47.92亿元、54.88亿元和63.45亿元,同比增长率分别为10.13%、14.53%和15.61%。归属于母公司净利润预计分别为5.19亿元、6.28亿元和7.66亿元,同比增长率分别为19.37%、21.03%和22.02%。对应当前股价,公司2023-2025年的市盈率(PE)分别为21.20倍、17.52倍和14.36倍,显示出随着业绩增长,估值将更具吸引力。

风险提示:潜在经营与政策风险

报告提示了康缘药业可能面临的风险,包括销售不及预期的风险,这可能源于市场竞争加剧或产品推广不力;研发进度不及预期的风险,新药研发周期长、投入大,存在不确定性;以及政策落地不及预期的风险,医药行业受政策影响较大,医保、招标等政策变化可能对公司经营产生影响。

总结

康缘药业作为中成药龙头,正经历产品结构优化和营销体系改革的关键时期。尽管市场曾对其产品结构和销售能力存在担忧,但分析表明,在短期流感疫情催化、中期营销效率提升以及长期中药创新药政策利好的多重驱动下,公司业绩有望持续增长。应收账款的下降和经营性指标的改善,印证了公司经营效率的提升。同时,公司强大的研发实力和中药创新药的顺利医保准入,为其长期成长奠定了坚实基础。预计未来三年公司营收和净利润将保持稳健增长,当前估值具备吸引力,但投资者仍需关注销售、研发和政策落地等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用