中心思想

业绩稳健增长与盈利能力显著提升

阿里健康在2024财年中期(截至2023年9月30日)展现出强劲的财务表现,收入和利润均实现显著增长。公司通过精细化运营和数字化升级,有效提升了盈利能力,毛利率和各项费用率均得到优化。

业务板块协同发展与长期增长潜力

公司两大核心业务板块——医药自营和医药电商平台——均实现稳健发展。医药自营业务通过丰富商品类目和深化处方药布局实现快速增长,而电商平台业务则通过扩大商家和SKU数量稳步拓展。分析师看好公司在医药电商领域的领先地位以及医疗健康和数字化服务的巨大增长潜力,维持“推荐”评级。

主要内容

2024财年中期业绩亮点

根据公司披露的2024财年中期业绩,截至2023年9月30日止六个月内,阿里健康取得了以下关键财务数据:

- 总收入:达到129.56亿元人民币,同比增长12.7%。

- 利润:实现4.45亿元人民币,同比大幅增长172.2%。

- 调整后净利润:录得6.4亿元人民币,同比增长82.7%,显示出公司盈利能力的显著改善。

医药自营业务表现强劲

医药自营业务是公司收入的主要来源,报告期内实现稳健增长:

- 收入规模:医药自营业务收入达到114亿元人民币,同比增长13.5%。

- 用户增长:截至2023年9月30日,线上直营店会员数量已超过7700万,同比增长21%。

- 增长驱动因素:

- 持续丰富自营B2C零售商品类目和SKUs。

- 加速处方药业务布局,通过丰富SKUs、深化与药企合作、优化在线购药流程,实现处方药销售规模的快速提升。

- 与阿斯利康、第一三共等知名药企合作,共同打造心脑血管疾病教育及康复平台,并在风湿骨外科等疾病领域提供数字化的科普、预防、问诊、购药和健康管理一体化服务。

电商平台业务稳健扩张

医药电商平台业务作为公司生态的重要组成部分,在报告期内稳步拓展:

- 收入规模:医药电商平台业务实现收入10.21亿元人民币,同比增长2.1%。

- 商家与SKU数量:已服务超过3.2万个商家(同比增加超4000个),库存数量超过6400万个SKUs(同比增加超1600万个),显示出平台生态的持续繁荣和商品丰富度的提升。

盈利能力与效率优化

公司盈利能力持续提升,主要得益于精细化运营和数字化升级:

- 毛利率提升:报告期内毛利率为22.1%,同比提升2.1个百分点,反映了定价能力的增强和经营效率的优化。

- 费用率下降:

- 销售费用率为6.7%,同比下降0.8个百分点,主要得益于推广策略的优化和规模效应的持续提升。

- 管理费用率为1.3%,同比下降0.2个百分点。

- 研发费用率为2.5%,同比下降0.3个百分点。

- 用户粘性增强:医疗健康服务流程和产品体验的升级,有效加强了用户在平台购药的粘性。

长期发展展望与估值分析

分析师对阿里健康的长期发展持乐观态度,并维持“推荐”评级:

- 业务前景:预计未来公司医药电商业务将继续保持行业领先地位,医疗健康及数字化服务业务具有较大的增长潜力。

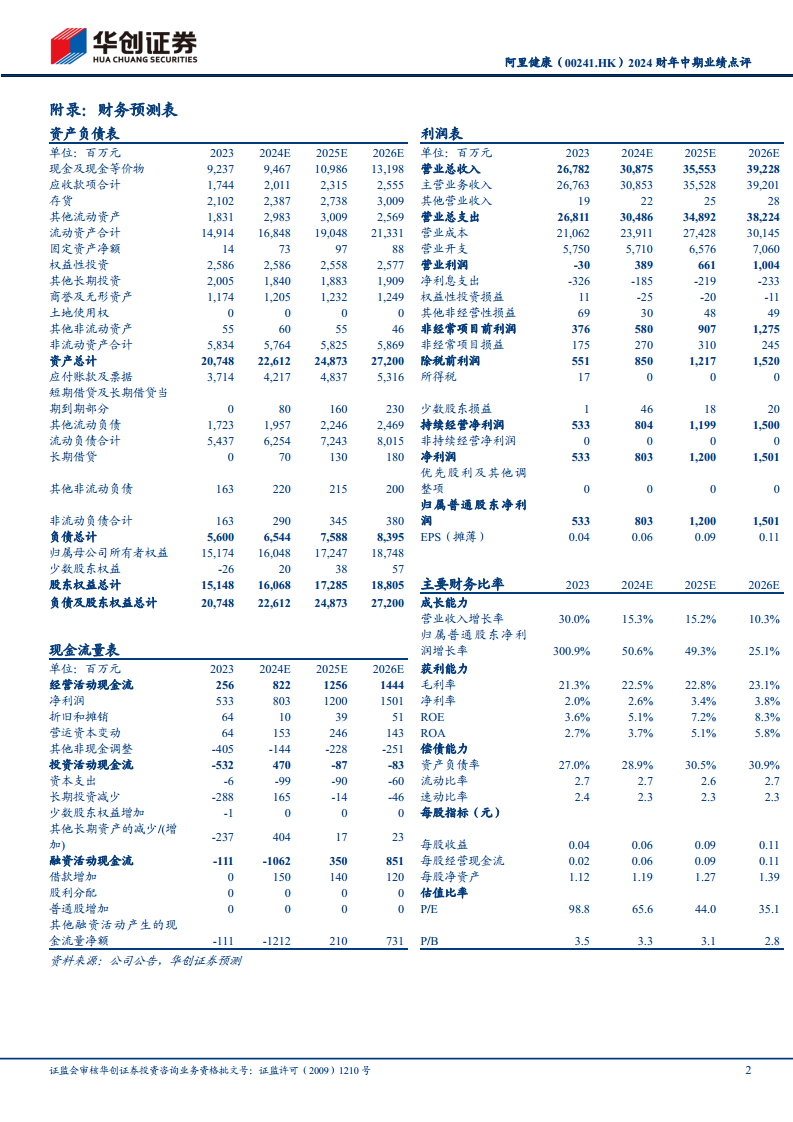

- 财务预测调整:根据最新经营情况,分析师调整了公司2024-2026财年的营业收入和归母净利润预测:

- 营业收入:预测分别为308.75亿元、355.53亿元和392.28亿元,同比增速分别为15.3%、15.2%和10.3%。

- 归母净利润:预测分别为8.03亿元、12亿元和15.01亿元,同比增速分别为50.6%、49.3%和25.1%。

- 估值与目标价:参考京东健康和平安好医生,采用P/S估值法,给予公司2024财年2.3倍目标P/S,对应目标价5.7港元,维持“推荐”评级。

- 风险提示:需关注网售处方药监管趋严以及业务扩张不及预期等风险。

总结

阿里健康在2024财年中期表现出色,收入和利润均实现显著增长,尤其调整后净利润同比大增82.7%。这主要得益于医药自营业务的稳健增长(收入114亿元,会员超7700万)和医药电商平台业务的稳步拓展(服务超3.2万商家,SKU超6400万)。同时,公司通过精细化运营和数字化升级,有效提升了盈利能力,毛利率同比增加2.1个百分点,各项费用率均有所下降。分析师对公司未来发展持乐观态度,预计医药电商业务将保持领先,医疗健康及数字化服务业务增长潜力巨大,并上调了未来财年的盈利预测,维持“推荐”评级和5.7港元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用