中心思想

战略转型与主业聚焦

新华医疗作为老牌国企器械龙头,在经历并购扩张和消化调整阶段后,于2021年起明确聚焦医疗器械和制药装备两大核心主业。通过优化业务结构,提升高毛利率制造类产品的收入占比,公司盈利能力显著改善,毛利率和净利率均实现稳步提升。

盈利能力提升与增长驱动

公司致力于推动产品结构向高端化、耗材化发展,以提高整体毛利率水平。同时,大股东参与定增、完善的员工激励机制以及海外市场的快速拓展,共同构成了公司未来业绩持续增长的重要驱动力。预计未来三年归母净利润将保持两位数增长,展现出良好的投资价值。

主要内容

企业发展历程与业务重塑

- 一、老牌国企器械龙头,聚焦主业再起航

- (一)老牌国企器械龙头市场积淀深厚,业务结构变化带动盈利能力提高

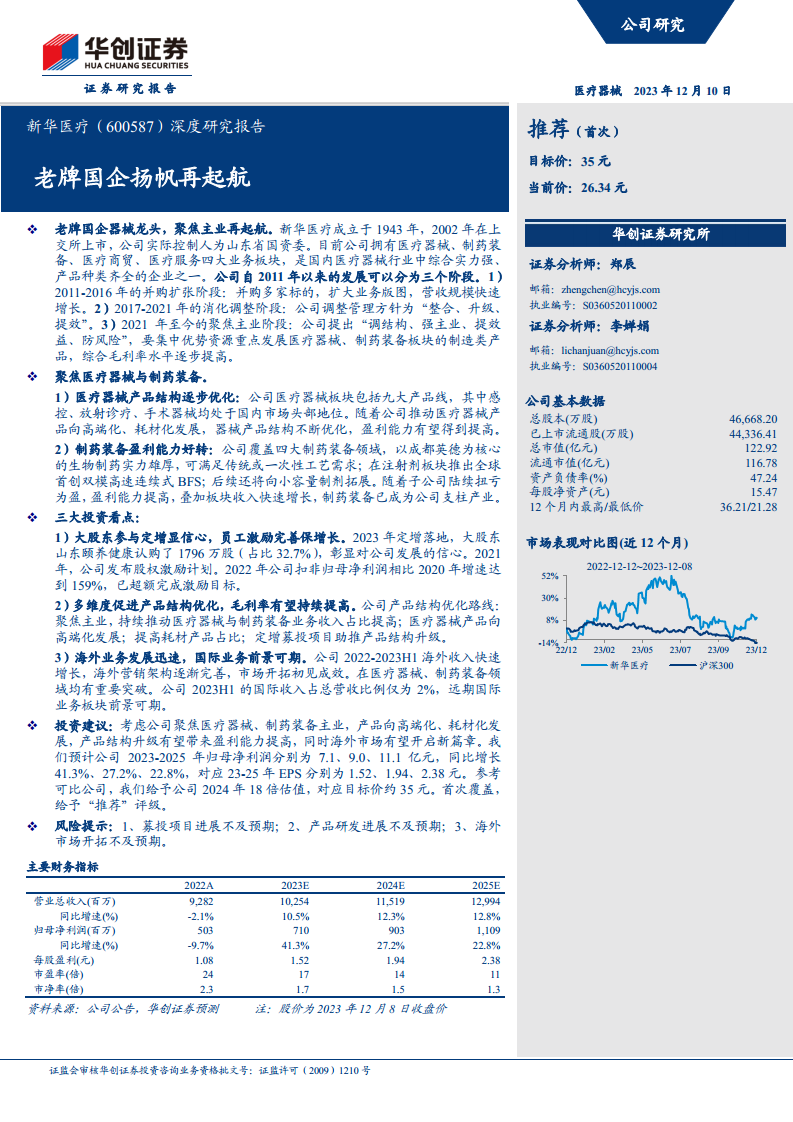

- 新华医疗成立于1943年,2002年上市,实际控制人为山东省国资委,是国内医疗器械行业中综合实力强、产品种类齐全的企业之一。

- 公司拥有医疗器械、制药装备、医疗商贸、医疗服务四大业务板块。

- 2018-2023H1期间,医疗器械板块营收占比从21.9%提升至38.2%,医疗商贸占比从61.6%下降至30.2%,业务结构显著优化。

- 费用率管控良好,研发费用率从2018年的1.21%提高到2023Q3的3.98%。

- 受益于业务结构优化,公司毛利率从2018年的20.0%提高至2023Q1-3的27.7%,净利率也随之提升。

- (二)实控人为山东国资委

- 公司股权结构清晰稳定,控股股东颐养集团由山东省国资委控股。

- (三)三段式发展:并购扩张、消化调整、聚焦主业

- 2011-2016年并购扩张阶段: 公司通过并购多家标的,营收规模从2011年的21.06亿元快速增长至2016年的83.64亿元,但后期受制药装备行业变化及专科医院建设投入影响,利润大幅下滑。

- 2017-2021年消化调整阶段: 公司调整管理方针为“整合、升级、提效”,主动剥离低效资产,扣非归母净利润从2017年亏损1.36亿元扭转为2021年盈利3.84亿元,资产负债率从67%降至55%。

- 2021年至今聚焦主业阶段: 公司提出“调结构、强主业、提效益、防风险”,集中优势资源发展医疗器械、制药装备制造类产品,2023H1医疗器械与制药装备合计收入占比达58.8%,较2020年提高14.9个百分点,综合毛利率水平逐步提高。

核心业务深度解析与市场展望

- 二、聚焦医疗器械与制药装备

- (一)医疗器械产品线齐全,产品结构走向高端化、耗材化

- 公司在医疗器械板块拥有感染控制、放射治疗及影像、手术器械及骨科等九大产品线,其中感控、放射诊疗、手术器械均处于国内市场头部地位。

- 1、感控:国内感控设备龙头,着力加强高端设备与耗材市场

- 我国感控产品市场规模预计将以5.6%的CAGR增长至2027年的57.0亿美元,其中耗材是主要产品类型,2020年占比83.8%。

- 公司是国内医院感染控制系统解决方案专家,感控设备在国内市占率达70%以上,产量居国内第一。

- 2012-2021年间,公司在感控领域专利数量达2630件,占国内公司申请总数的36.8%,遥遥领先。

- 2021年,公司两款感控设备获得达芬奇手术系统生产公司授权认证,标志其感控设备迈入国际前列,并已在高端市场取得销售突破。

- 公司计划做强感控耗材市场,2022年手卫生耗材销售合同额同比增长79%。

- 2、放射诊疗:放疗产品规模国内第一,产品高端化持续推进

- 我国放疗设备市场规模预计到2030年可达63亿元,CAGR为8.1%。

- 在低能放疗新增设备市场中,公司以36.8%的市占率排名第一;在高能放疗市场,公司于2019年推出首台国产高能医用电子直线加速器,打破进口垄断,占2.1%份额。

- 中国XR(X射线成像系统)市场规模预计到2030年将达到206.0亿元,CAGR为5.2%,公司放射诊断产品仍有较大市场空间。

- 公司通过定增募投项目规划智能化环形加速器、16/64排CT、三维断层DR等全新产品研发及产业化,稳步推进放射诊疗产品高端化。

- 3、手术器械:推动产品结构转变,子公司股权激励调动积极性

- 公司手术器械产品线丰富,涵盖微创腔镜、神经外科、骨科等各科专用器械,并在无电镀亚光、纳米陶瓷系列等产品有突出优势。

- 公司正推动产品结构向高端化转变,规划布局“医用内窥镜”、“射频及等离子手术设备及耗材”等高端产品,并通过定增募投扩建高端精密微创手术器械生产。

- 公司计划2023年实现手术器械耗材(缝合线)市场份额大幅增长。

- 子公司新华手术器械拟实施股权激励计划,以调动核心人员积极性,加速在研产品研发进程。

- (二)制药装备覆盖领域全面,盈利能力好转

- 我国制药装备市场快速发展,2022年市场规模为664亿元,预计2024年将增至825亿元,竞争格局分散。

- 公司制药装备板块覆盖注射剂、生物制药、固体制剂、中药制剂四大领域,提供智能化整体解决方案。

- 以成都英德为核心的生物制药实力雄厚,可满足传统或一次性工艺需求,符合制药装备一次性化发展趋势。

- 在注射剂板块,公司推出全球首创双模高速连续式BFS(吹灌封),具有超大模宽、高材料利用率等优势,市场竞争力强。

- 公司通过定增募投项目拓展小容量制剂生产装备领域,有望贡献新的增长动力。

- 成都英德已实现扭亏为盈,上海远跃药机亏损大幅收窄,制药装备板块毛利率从2018年的15.71%大幅提高至2023H1的31.43%,盈利能力持续好转。

投资亮点与未来增长潜力

- 三、三大投资看点

- (一)大股东参与定增显信心,员工激励完善保增长

- 2023年公司定增募集12.84亿元,大股东山东颐养健康认购32.7%,彰显对公司发展的信心。募投项目将用于智能制造、高端器械、制药装备等,提升核心竞争力。

- 2021年股权激励计划设定业绩考核目标,2022年公司扣非归母净利润相比2020年增长159%,已超额完成激励目标,有效保障公司业绩增长。

- (二)多维度促进产品结构优化,毛利率有望持续提高

- 公司2023H1毛利率为27.4%,低于行业中位数55.9%,存在较大提升空间。

- 公司将通过聚焦高毛利率的医疗器械和制药装备主业、推动医疗器械产品高端化、提高耗材产品占比以及定增募投项目助推产品结构升级等多种维度,持续优化产品结构,提升整体毛利率。

- (三)海外业务发展迅速,国际业务前景可期

- 公司海外业务快速发展,2022年国际市场收入达1.55亿元,同比增长121.6%。2023H1国际收入1.01亿元,同比增长20.9%,新签订合同额同比增长98%。

- 公司已在印尼、越南、埃及设立办事处,并与白俄罗斯达成战略合作意向。

- 医疗器械方面,MOST-T蒸汽灭菌器获美国FDA认证,实验动物产品首次出口俄罗斯,高端手术床进入泰国市场。制药装备方面,在白俄罗斯签订血液制品厂综合技术设备供应合同,实现国内先进理念技术对外输出。

- 公司2023H1国际收入占总营收比例仅为2%,未来国际业务板块具有巨大的增长潜力。

- 四、盈利预测及估值

- 基于公司聚焦主业、产品结构升级及海外市场拓展,预计2023-2025年归母净利润分别为7.1亿元、9.0亿元、11.1亿元,同比增长41.3%、27.2%、22.8%。

- 对应2023-2025年EPS分别为1.52元、1.94元、2.38元。

- 参考可比公司估值,给予公司2024年18倍估值,对应目标价约35元,首次覆盖给予“推荐”评级。

- 五、风险提示

- 募投项目进展不及预期、产品研发进展不及预期、海外市场开拓不及预期等风险可能影响公司业绩增长。

总结

新华医疗作为具备深厚市场积淀的老牌国企,通过战略性聚焦医疗器械和制药装备两大高毛利率主业,并积极推动产品向高端化、耗材化转型,其盈利能力已显著改善。大股东的增持、完善的员工激励机制以及海外市场的快速拓展,为公司未来的持续增长提供了坚实支撑。尽管面临募投项目、产品研发及海外市场开拓等潜在风险,但公司在核心业务领域的领先地位和明确的增长战略,使其具备良好的投资价值和广阔的发展前景。预计未来几年公司归母净利润将保持稳健增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用