中心思想

多元化增长引擎

智飞生物以其代理的9价HPV疫苗作为核心增长动力,并通过成功代理葛兰素史克(GSK)的重组带状疱疹疫苗,显著拓宽了产品线,为公司未来业绩增长注入了新的强劲动力。

战略转型与平台化发展

公司积极贯彻“自主研发为主,合作研发为辅,投资孵化为补”的创新策略,拟收购宸安生物100%股权,标志着其正从单一预防类疫苗企业向预防与治疗并重的平台型生物药企转型,尤其是在糖尿病、肥胖等代谢类疾病领域展现出新的战略布局和增长潜力。

主要内容

核心业务驱动与新增长点

- 9价HPV疫苗驱动业绩增长:在HPV疫苗市场中,保护率更高的9价HPV疫苗在扩龄后竞争优势愈发明显,已成为默沙东HPV疫苗产品线的主力品种,持续为智飞生物贡献核心增长。

- 重磅代理品种丰富产品梯队:智飞生物凭借其卓越的销售能力,继成功代理默沙东HPV疫苗后,近期又成为葛兰素史克(GSK)重组带状疱疹疫苗的国内经销商。根据代理协议,预计2024年、2025年和2026年的最低采购金额将分别达到34.40亿元、68.80亿元和103.20亿元,这将成为公司继HPV疫苗之后的又一重磅代理品种,显著完善了公司的产品梯队。

战略布局与财务展望

- 股权投资孵化模式落地,转型平台型生物药企:公司拟收购宸安生物100%股权,此举是其“自主研发为主,合作研发为辅,投资孵化为补”创新策略的体现。通过此次并购,智飞生物有望在糖尿病、肥胖等代谢类疾病领域发挥其强大的销售优势,从而实现从预防类疫苗企业向预防与治疗并重的平台型生物药企的战略转型。

- 自研管线与战略合作持续推进:在自主研发方面,公司23价多糖肺炎疫苗已获批上市,同时四价流感疫苗等产品处于临床中后期,持续完善自身产品管线。此外,在代理GSK重组带状疱疹疫苗的同时,公司还与GSK就RSV老年人疫苗的联合开发和商业化达成战略合作,进一步拓展了未来的增长潜力。

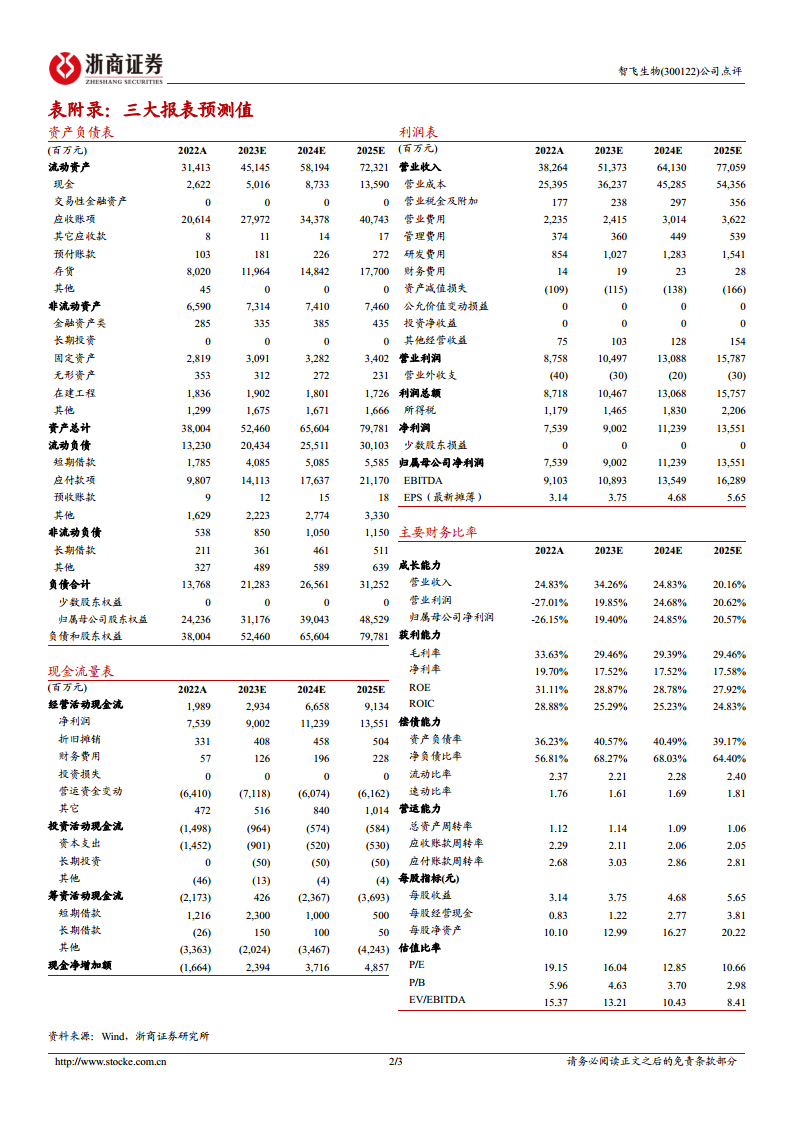

- 盈利预测与估值:分析师预计智飞生物2023年至2025年营业收入将分别达到513.73亿元、641.30亿元和770.59亿元,同比增速分别为34.26%、24.83%和20.16%。同期,归属于母公司净利润预计分别为90.02亿元、112.39亿元和135.51亿元,同比增速分别为19.40%、24.85%和20.57%。基于这些预测,公司对应当前PE分别为16.04倍、12.85倍和10.66倍。鉴于其稳健的增长前景和战略转型,报告维持了“增持”的投资评级。

总结

智飞生物正通过多重战略举措实现业务的持续增长和转型升级。公司以9价HPV疫苗为核心驱动力,成功引入GSK重组带状疱疹疫苗作为新的业绩增长点,预计未来三年将带来数十亿级的采购金额。同时,通过收购宸安生物,公司积极向平台型生物药企转型,拓展至代谢类疾病治疗领域,并持续推进自研管线和国际战略合作。财务预测显示,公司未来几年营收和净利润将保持稳健增长,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用