中心思想

战略投资驱动新增长

康普化学通过一项10亿元的重大战略投资,全面布局新能源材料和金属萃取剂领域。此举旨在紧抓新能源汽车产业的快速发展和动力电池回收市场的巨大潜力,为公司开辟新的增长曲线。

核心技术赋能市场扩张

公司凭借其在萃取剂领域的技术领先地位,特别是在湿法电池回收这一核心环节,有望充分受益于全球动力电池回收需求的爆发式增长。报告基于对公司未来业绩的积极预测,首次给予“买入”评级,预示公司市场地位和盈利能力将得到显著提升。

主要内容

战略投资布局与市场拓展

- 10亿元投资规划出台,进军新能源材料打开第二增长曲线

- 投资规模与方向: 康普化学计划投资10亿元,其中8亿元用于在长寿经开区建设年产8万吨新能源新材料项目(预计建设期36个月),2亿元用于在公司原厂区和前期竞拍土地上建设年产2万吨金属萃取剂项目(预计建设期24个月)。

- 战略意义: 本次投资是公司基于中长期发展战略的重大部署,旨在顺应新能源汽车行业发展趋势,契合该行业对新能源新材料快速增长的需求。此举将丰富公司产品结构,拓宽市场份额,有助于提升和稳固公司的市场地位,从而实现企业快速发展,并提升公司的盈利能力和可持续发展能力。

电池回收核心技术与市场机遇

- 萃取剂是湿法电池回收的核心环节,公司将充分受益电池回收需求放量

- 湿法回收技术优势: 湿法回收因其高效率和相对成熟的工艺,被格林美、邦普集团等国内外主要企业广泛采用。

- 萃取剂的关键作用: 萃取剂在湿法电池回收过程中,通过与目标金属离子形成配位络合物并转移至有机溶剂中,是实现复杂分离的核心环节。

- 公司技术储备与市场地位: 康普化学作为萃取剂领域的龙头企业,在新能源电池金属萃取剂方面拥有丰富的技术储备。其中,锂萃取剂已完成中试生产并处于客户试用阶段,镍萃取剂已完成实验室研发,钴萃取剂已开始工业化应用。

- 市场需求预测: 据德勤咨询数据,全球动力电池回收市场即将提速。预计2025年将有325GWh的可回收电池,且未来十年报废电池及生产废料量复合年增长率(CAGR)将达到43%。公司有望凭借其技术优势充分受益于电池回收行业需求的增长。

盈利预测与投资评级

- 投资建议

- 核心逻辑: 报告看好公司募投项目投产后铜萃取剂市场占有率的提升,以及依托技术协同拓展新能源金属萃取业务,并向下游新能源材料领域延伸,从而打造完整的新能源回收产业链。

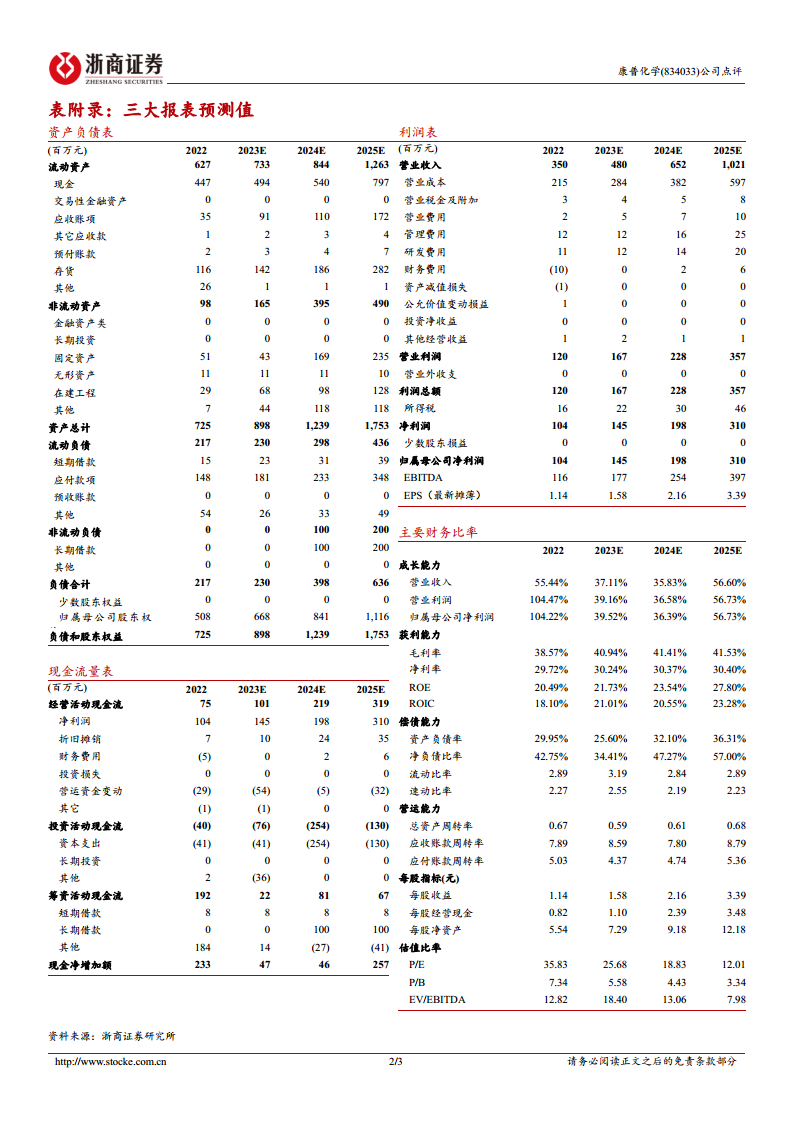

- 业绩预测与评级: 预计公司2023-2025年归母净利润分别为1.45亿元、1.98亿元和3.10亿元,对应PE分别为26倍、19倍和12倍。基于此,报告首次给予“买入”评级。

潜在风险与财务展望

- 风险提示

- 主要风险: 产能建设进度可能不及预期;产品价格存在大幅回落的风险;市场需求可能出现大幅下滑。

- 财务摘要

- 营收与利润增长: 预计公司营业收入将从2022年的3.50亿元增长至2025年的10.21亿元,归母净利润将从2022年的1.04亿元增长至2025年的3.10亿元。

- 盈利能力提升: 预计毛利率将从2022年的38.57%提升至2025年的41.53%,净利率将从29.72%提升至30.40%。

- 估值分析: 2023-2025年预测P/E分别为25.68、18.83、12.01,显示估值具有吸引力。

总结

康普化学通过一项10亿元的重大投资规划,明确了其在新能源材料和金属萃取剂领域的战略发展方向。此次投资不仅顺应了新能源汽车产业的蓬勃发展,更将公司核心的萃取剂技术应用于湿法电池回收这一高增长市场,有望显著提升公司的市场份额和盈利能力。报告基于对公司未来业绩的积极预测,首次给予“买入”评级,但同时提示了产能建设不及预期、价格大幅回落和需求大幅下滑等潜在风险。总体而言,康普化学正通过战略转型和技术优势,积极构建其在新能源回收产业链中的核心竞争力,具备良好的成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用