中心思想

核心业务转型与常规疫苗驱动增长

康希诺正经历核心业务的战略转型,从对新冠疫苗的依赖转向聚焦常规疫苗产品线。其中,四价流脑结合疫苗的商业化放量成为公司当前最主要的增长驱动力,2023年前三季度销售收入达到约3.71亿元,同比大幅增长476.47%,第三季度单季收入贡献1.49亿元,充分展现了其强劲的市场表现和销售渠道的逐步成熟。

财务负担出清与未来发展潜力

公司在2023年前三季度通过大规模计提新冠疫苗相关存货减值损失约7.87亿元,有效出清了历史财务负担,实现了“轻装上阵”。这一举措优化了资产负债表,为公司未来发展奠定了坚实基础。同时,康希诺拥有丰富的在研管线,特别是即将提交NDA的13价肺炎结合疫苗,以及其他创新疫苗的积极布局,预示着公司在常规疫苗市场具有广阔的增长潜力和长期发展空间。

主要内容

四价流脑疫苗商业化放量与销售渠道完善

康希诺的四价流脑结合疫苗作为国内独家产品,在2023年前三季度实现了显著的商业化放量,销售收入达到约3.71亿元,同比大幅增长476.47%。其中,第三季度单季销售收入为1.49亿元,表明其市场渗透率和接受度持续提升。公司通过该产品的成功推广,逐步完善了销售平台和渠道,为后续如13价肺炎结合疫苗等重磅产品的上市销售奠定了坚实基础。

新冠疫苗相关存货减值出清,轻装上阵

2023年前三季度,公司合计计提了约7.87亿元的资产减值损失,主要源于新冠疫苗的存货跌价。此次大规模减值计提,有效消化了新冠疫苗需求减少带来的负面影响,使得公司资产负债表得以优化,实现“轻装上阵”。未来,康希诺将战略性聚焦于四价流脑结合疫苗以及即将上市的13价肺炎结合疫苗等常规疫苗产品线。

13价肺炎结合疫苗即将NDA,在研管线丰富

公司拥有丰富的在研管线,其中13价肺炎结合疫苗(PCV13i)预计在2023年内启动pre-NDA相关流程,进展顺利。目前国内市场仅有辉瑞(进口)以及沃森生物、康泰生物(国产)三家企业拥有13价肺炎结合疫苗产品,市场竞争格局良好,康希诺的加入有望进一步提升其市场份额。此外,四价流脑结合疫苗MCV4的适用人群正在拓展至青少年及成人,其针对7-59周岁及以上适应症人群的IIIb期临床试验已启动。在创新疫苗领域,公司亦有积极布局,包括PBPV疫苗正在进行Ib期临床试验,以及重组带状疱疹疫苗计划年内在加拿大启动肌肉注射及吸入的I期临床试验。

盈利预测与估值

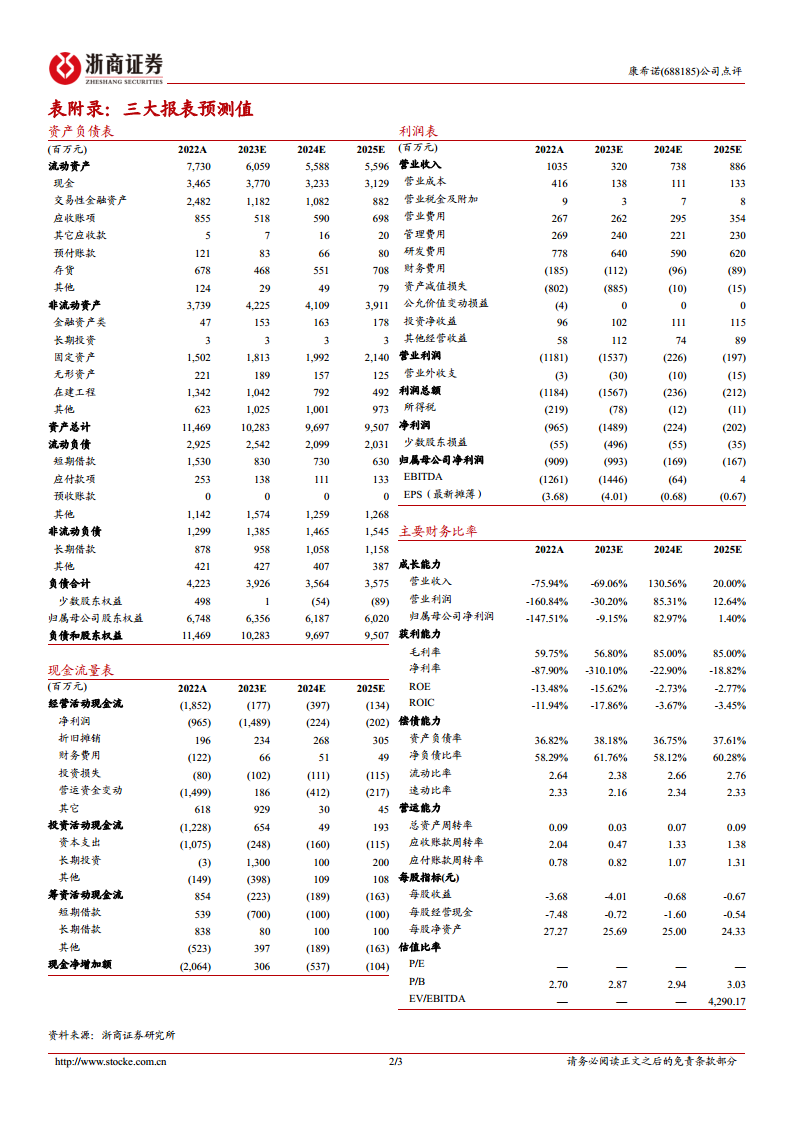

基于常规疫苗销售的增长势头以及重磅在研疫苗的巨大潜力,分析师预计康希诺2023-2025年营业收入分别为3.20亿元、7.38亿元和8.86亿元,同比增长率分别为-69.06%、130.56%和20.00%。尽管2023年受减值影响收入下降,但后续年度预计将实现强劲反弹。鉴于此,报告维持对康希诺的“增持”投资评级。

总结

本报告深入分析了康希诺(688185)在2023年的经营状况与未来发展潜力。核心观点指出,公司正成功实现业务重心向常规疫苗的战略转移,其中四价流脑结合疫苗的商业化放量成为显著的业绩增长引擎,其2023年前三季度销售收入同比激增476.47%,达到3.71亿元。同时,公司通过对新冠疫苗相关存货进行大规模减值计提,有效清除了历史财务包袱,为未来的轻装上阵奠定了基础。展望未来,康希诺拥有丰富的在研管线,特别是即将提交NDA的13价肺炎结合疫苗,有望进一步拓宽其市场空间并贡献新的增长点。尽管短期内受减值影响,但基于常规疫苗的强劲增长和在研产品的巨大潜力,分析师维持了“增持”的投资评级,预示公司未来业绩有望实现显著反弹。

微信扫一扫-立即使用

微信扫一扫-立即使用