中心思想

核心观点概述

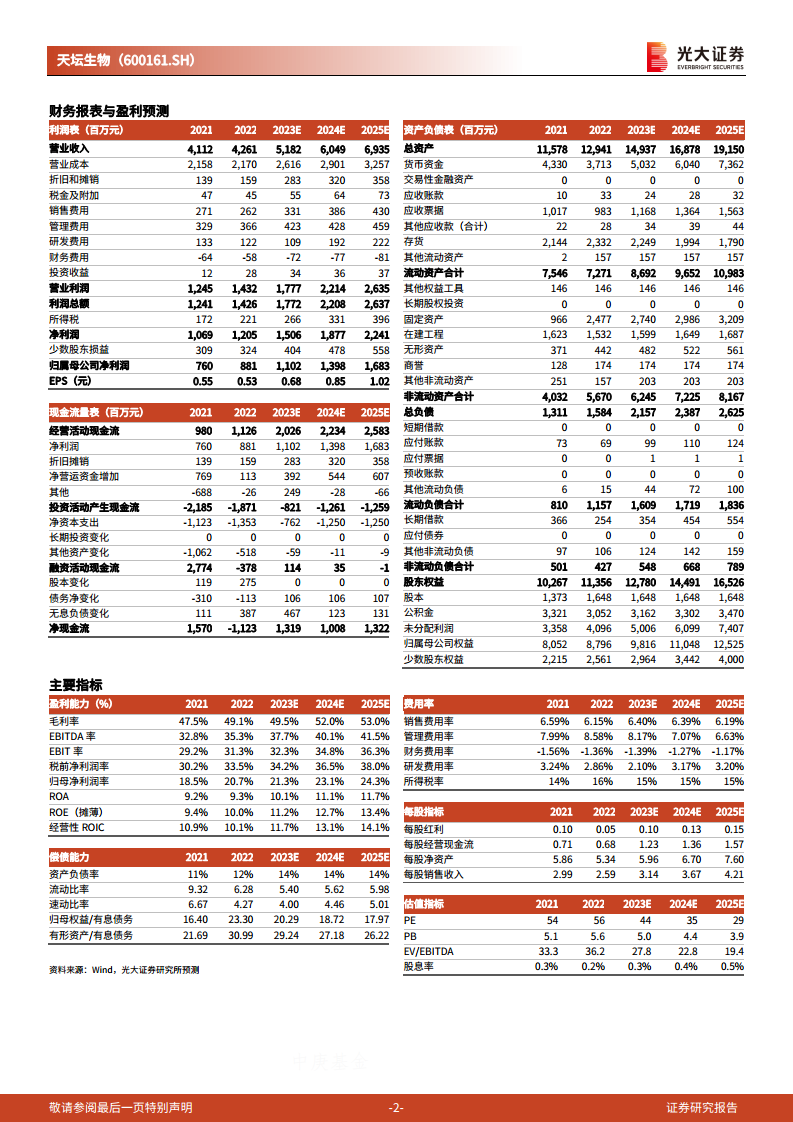

本报告对天坛生物(600161.SH)2023年业绩快报进行分析,核心观点指出公司短期业绩虽受生产销售节奏影响略有承压,但长期来看,血制品行业高景气度持续,特别是静注人免疫球蛋白(静丙)终端需求持续扩容,且公司产品升级迭代,有望保持稳健增长。报告维持“增持”评级。

市场与产品驱动

天坛生物2023年全年业绩实现较快增长,体现出血制品行业整体的高景气度。静丙作为核心产品,在样本医院的销售额增速显著超越血制品及血液和造血系统用药整体市场,显示出强劲的市场需求。同时,公司自主研发的第四代高浓度层析静丙的上市,进一步提升了产品竞争力,预计将成为未来业绩增长的新动力。

主要内容

2023年业绩概览与季度分析

天坛生物2023年实现营业收入51.82亿元,同比增长21.59%;归母净利润11.03亿元,同比增长25.23%;扣非归母净利润10.95亿元,同比增长28.31%,业绩符合市场预期。然而,2023年第四季度单季度收入和利润出现下滑,营业收入为11.60亿元,同比下降14.03%;归母净利润为2.16亿元,同比下降22.99%;扣非归母净利润为2.16亿元,同比下降20.35%。分析认为,Q4业绩下滑可能与公司生产和销售节奏有关。尽管如此,公司全年业绩的快速增长仍凸显出血制品行业的高景气度,并预计随着采浆量的提升和层析静丙等新产品的持续放量,公司未来将保持长期稳健增长。

静丙市场需求扩容与超额增长

从2023年第三季度样本医院的销售数据来看,静丙市场需求持续扩容,表现出显著的超额增速。静丙单季度销售额同比增长2.89%,而血制品整体同比增速为-5.36%,血液和造血系统用药整体同比增速为-4.16%。在环比增速方面,静丙单季度环比增长20.29%,远高于血制品整体的5.90%和血液和造血系统用药整体的3.33%。这些数据表明,静丙在整体市场中具有更强的增长势头,终端需求持续扩大。

产品升级与竞争优势

天坛生物所属成都蓉生自主研发的“蓉生静丙®10%”是国内首个上市的第四代高浓度层析静注人免疫球蛋白。该产品被视为临床上更安全、更高效、更关爱的IVIG治疗新选择。作为国内首个推出10%浓度静丙的企业,天坛生物在产品力上占据独特优势,预计未来有望实现商业化快速放量,进一步巩固其市场地位。

盈利预测与投资评级

基于2023年业绩快报,报告调整了对天坛生物的盈利预测。将2023年归母净利润预测调整为11.02亿元。考虑到10%层析静丙将为公司带来新的业绩增长动力,上调了2024年至2025年归母净利润预测,分别至13.98亿元和16.83亿元(原预测分别为12.07亿元和14.25亿元,分别上调16%和18%),同比增长26.84%和20.39%。当前股价对应2023年至2025年的市盈率(PE)分别为44倍、35倍和29倍。报告维持对天坛生物的“增持”评级。

风险提示

报告提示了潜在风险,包括层析静丙市场推广低于预期的风险,以及采浆量低于预期的风险,这些因素可能影响公司未来的业绩表现。

总结

天坛生物2023年业绩表现强劲,全年营收和净利润均实现两位数增长,符合市场预期。尽管第四季度业绩短期承压,但血制品行业整体高景气度持续,特别是静丙产品展现出显著的市场需求扩容趋势。公司通过推出国内首个第四代高浓度层析静丙,进一步提升了产品竞争力,有望凭借产品升级实现快速放量,驱动未来业绩持续增长。综合来看,公司长期发展前景乐观,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用