中心思想

业务复苏超预期,未来增长可期

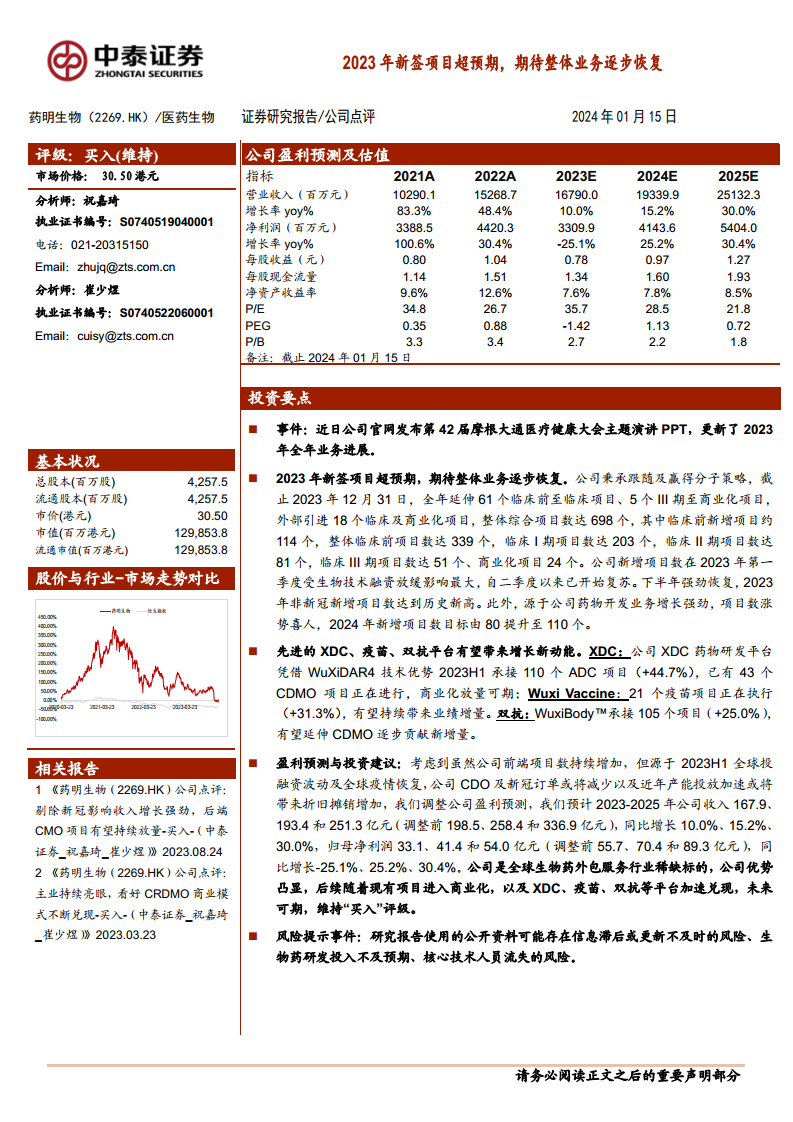

药明生物在2023年新签项目数量上表现超预期,尤其在下半年实现了强劲复苏,非新冠新增项目数达到历史新高,预示着公司整体业务正逐步恢复。公司凭借其独特的跟随及赢得分子策略,成功拓展了综合项目数量,并上调了2024年新增项目目标,展现出积极的增长态势。

创新技术平台赋能持续发展

公司在XDC、疫苗和双抗等先进技术平台方面取得了显著进展,这些平台有望成为未来业绩增长的新动能。XDC药物研发平台承接项目数量大幅增长,疫苗项目持续执行,双抗平台项目数亦稳步提升,这些都为公司后续的商业化放量和业绩增量奠定了基础。

主要内容

2023年业务进展与项目增长

- 新签项目数量超预期:截至2023年12月31日,药明生物全年延伸61个临床前至临床项目、5个III期至商业化项目,并外部引进18个临床及商业化项目,综合项目总数达到698个。

- 临床前项目显著增加:新增临床前项目约114个,使整体临床前项目数达到339个。

- 各阶段项目稳步推进:临床I期项目数达203个,临床II期项目数达81个,临床III期项目数达51个,商业化项目24个。

- 业务复苏态势明显:尽管2023年第一季度受生物技术融资放缓影响,但自第二季度以来业务已开始复苏,下半年实现强劲恢复,非新冠新增项目数创历史新高。

- 2024年项目目标上调:源于药物开发业务的强劲增长,公司将2024年新增项目数目标由80个提升至110个。

先进技术平台驱动未来增长

- XDC药物研发平台优势凸显:凭借WuXiDAR4技术优势,2023年上半年承接110个ADC项目,同比增长44.7%,目前已有43个CDMO项目正在进行,商业化放量可期。

- 疫苗平台贡献业绩增量:WuXi Vaccine平台正在执行21个疫苗项目,同比增长31.3%,有望持续为公司带来业绩增量。

- 双抗平台拓展新业务:WuXiBody™双抗平台承接105个项目,同比增长25.0%,有望逐步延伸至CDMO业务并贡献新增量。

盈利预测调整与投资建议

- 盈利预测调整:考虑到2023年上半年全球投融资波动、全球疫情恢复导致CDO及新冠订单减少,以及近年产能投放加速带来的折旧摊销增加,公司调整了2023-2025年的盈利预测。

- 预计2023-2025年收入分别为167.9亿元、193.4亿元和251.3亿元,同比增长10.0%、15.2%、30.0%。

- 预计归母净利润分别为33.1亿元、41.4亿元和54.0亿元,同比增速为-25.1%、25.2%、30.4%。

- 投资评级维持“买入”:尽管短期盈利预测有所调整,但公司作为全球生物药外包服务行业的稀缺标的,其优势显著。随着现有项目进入商业化以及XDC、疫苗、双抗等平台加速兑现,公司未来发展可期,因此维持“买入”评级。

主要财务指标预测

- 营业收入:预计从2022年的152.69亿元增长至2025年的251.32亿元,年复合增长率稳健。

- 净利润:2023年预计有所下降至33.10亿元,但2024年和2025年将分别恢复增长至41.44亿元和54.04亿元。

- 毛利率与净利率:毛利率预计在2023年有所下降后,2024-2025年逐步回升;净利率预计在2023年下降后,2024-2025年保持在21%左右。

- 每股收益(EPS):预计2023年为0.78元,2024年和2025年分别增长至0.97元和1.27元。

- 估值比率:P/E估值在2023年调整后,预计2024年和2025年将逐步下降,显示出投资价值。

潜在风险因素分析

- 生物药行业景气度下降风险:生物医药研发属于高风险行业,未来可能出现替代疗法,导致行业景气度下降和研发投入减少。

- 业务项目数量不及预期风险:公司CRO与CDMO项目数量的预测基于一定假设,未来存在不及预期的可能性。

- 公开资料信息滞后风险:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 项目终止率过高风险:在手项目如果终止率过高,将影响后期商业化项目收益的获取。

- 未完成里程碑订单兑现不确定性风险:项目未能按期交付或失败,将影响里程碑收入的获取。

- 核心技术人员流失风险:公司对人才依赖度高,核心技术人员流失可能对研发及商业化目标造成不利影响。

- 汇率波动风险:公司海外销售占比高,汇率波动可能对业绩产生较大影响。

总结

药明生物在2023年新签项目数量上表现出色,尤其在下半年实现了强劲的业务复苏,非新冠项目数创历史新高,并上调了2024年新增项目目标,显示出公司业务逐步恢复的积极态势。尽管全球投融资波动、新冠订单减少以及产能扩张带来的折旧摊销增加导致短期盈利预测有所调整,但公司在XDC、疫苗和双抗等先进技术平台上的持续投入和进展,有望为未来带来新的增长动能。鉴于公司在全球生物药外包服务领域的稀缺地位和显著优势,以及未来项目商业化和平台技术兑现的潜力,中泰证券维持其“买入”评级。同时,报告也提示了生物药行业景气度下降、项目数量不及预期、核心技术人员流失以及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用