中心思想

业绩短期承压,核心业务韧性显现

2023年,三诺生物受子公司Trividia经营亏损及商誉减值影响,预计归母净利润同比下降25%至40%,扣非归母净利润同比下降5%至25%,尤其第四季度业绩承压显著。然而,若剔除上述非经常性影响,公司核心常规业务预计仍实现2%至24%的同比增长,显示出较强的经营韧性和稳定增长潜力。

国内外市场拓展驱动未来增长

公司在国内市场通过新产品(如CGM三诺爱看、血糖尿酸血酮“3合1”测试仪)的成功推广,巩固了血糖检测领域的龙头地位,并在“双十一”期间取得优异销售成绩。同时,CGM产品获得欧盟MDR认证,为公司打开了广阔的海外市场增长空间,未来有望与海外子公司形成协同效应,进一步提升国际竞争力。

主要内容

2023年业绩预告:海外业务拖累整体表现

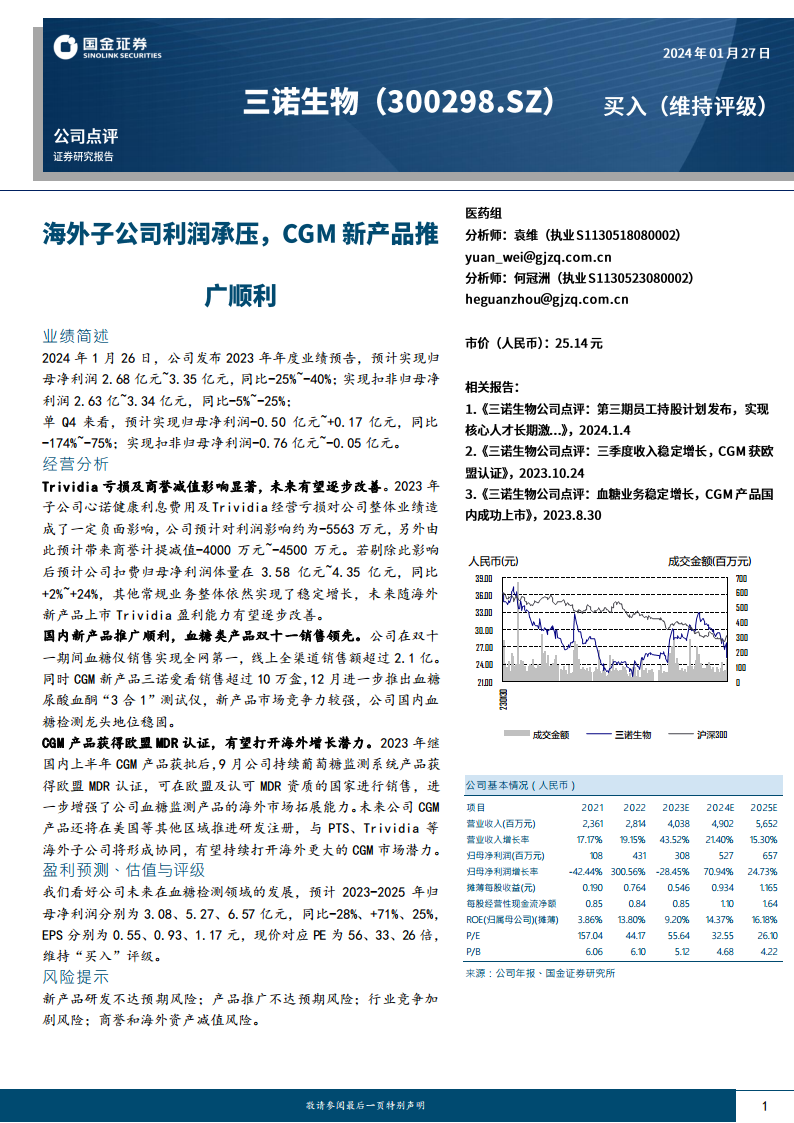

- 年度业绩概览: 公司预计2023年实现归母净利润2.68亿元至3.35亿元,同比下降25%至40%;实现扣非归母净利润2.63亿元至3.34亿元,同比下降5%至25%。

- 第四季度表现: 单独第四季度来看,预计归母净利润为-0.50亿元至+0.17亿元,同比大幅下降174%至75%;扣非归母净利润为-0.76亿元至-0.05亿元,显示出季度性业绩的显著波动和压力。

经营策略与市场表现:多维度驱动增长

Trividia业务调整与商誉减值影响分析

- 负面影响: 2023年,子公司心诺健康利息费用及Trividia经营亏损对公司整体业绩造成约-5563万元的负面影响。此外,预计将计提商誉减值-4000万元至-4500万元。

- 核心业务表现: 若剔除Trividia相关影响,公司预计扣非归母净利润体量在3.58亿元至4.35亿元,同比增长2%至24%,表明其他常规业务整体实现了稳定增长。

- 未来展望: 随着海外新产品陆续上市,Trividia的盈利能力有望逐步改善,从而减轻对公司整体业绩的拖累。

国内市场新产品推广成效显著

- 血糖仪销售领先: 在“双十一”期间,公司血糖仪销售实现全网第一,线上全渠道销售额超过2.1亿元,彰显了其在国内血糖检测市场的强大竞争力。

- CGM产品进展: 新产品三诺爱看持续葡萄糖监测系统(CGM)销售超过10万盒。

- 多功能测试仪: 12月进一步推出血糖尿酸血酮“3合1”测试仪,通过产品创新巩固了公司在国内血糖检测领域的龙头地位。

CGM产品国际认证,拓展海外市场空间

- 欧盟MDR认证: 继国内CGM产品获批后,公司持续葡萄糖监测系统产品于2023年9月获得欧盟MDR认证,使其可在欧盟及认可MDR资质的国家进行销售,显著增强了公司血糖监测产品的海外市场拓展能力。

- 全球化布局: 未来公司CGM产品还将在美国等其他区域推进研发注册,并与PTS、Trividia等海外子公司形成协同效应,有望持续打开海外更大的CGM市场潜力。

财务预测与估值展望:盈利能力有望恢复

- 盈利预测: 报告预计公司2023-2025年归母净利润分别为3.08亿元、5.27亿元和6.57亿元。

- 增长率: 对应同比增长率分别为-28.45%、+70.94%和+24.73%,显示2024年和2025年盈利将实现强劲反弹。

- 每股收益(EPS): 预计2023-2025年EPS分别为0.55元、0.93元和1.17元。

- 市盈率(P/E): 现价对应2023-2025年P/E分别为56倍、33倍和26倍,随着盈利增长,估值吸引力逐步提升。

- 投资评级: 报告维持“买入”评级,看好公司未来在血糖检测领域的发展。

潜在风险提示:关注经营不确定性

- 新产品研发风险: 新产品研发进度或效果可能不达预期。

- 产品推广风险: 新产品市场推广可能面临挑战,销售不及预期。

- 行业竞争风险: 血糖检测市场竞争可能加剧,影响公司市场份额和盈利能力。

- 商誉和海外资产减值风险: 海外业务经营不善或市场环境变化可能导致商誉及海外资产进一步减值。

关键财务指标分析:稳健增长与估值吸引力

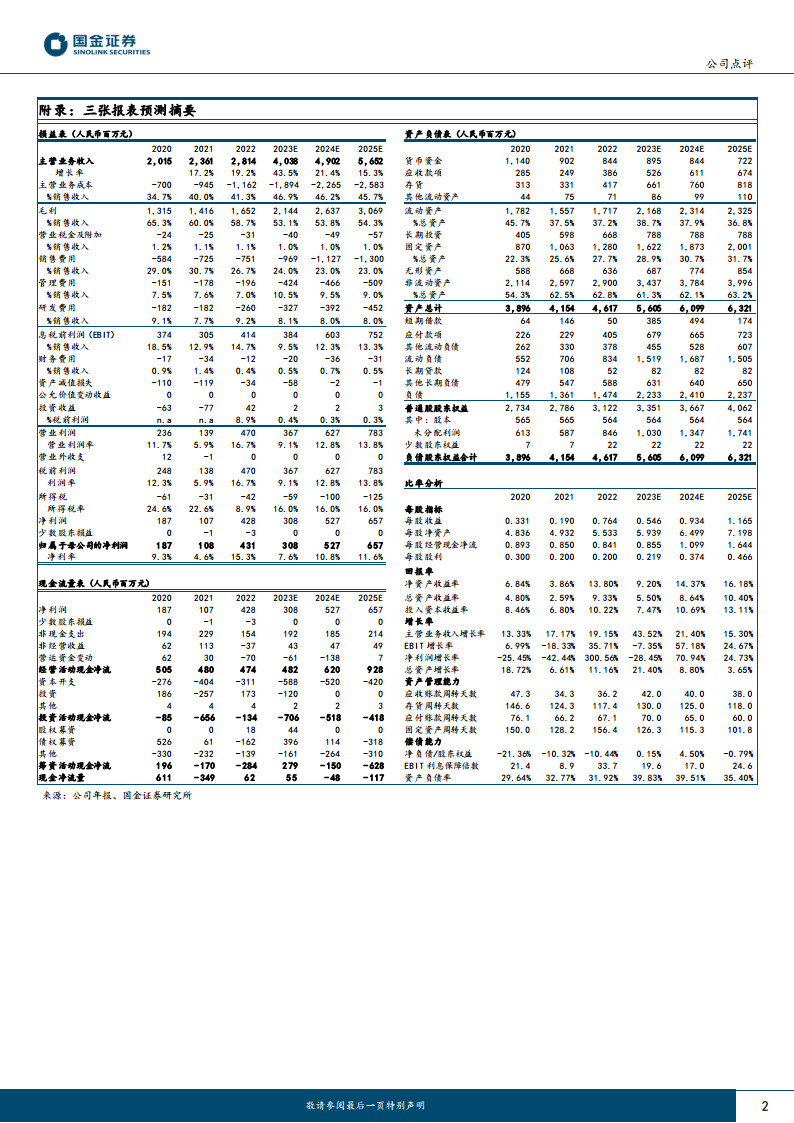

- 营业收入: 预计2023年营业收入达40.38亿元,同比增长43.52%,2024E和2025E将继续保持21.40%和15.30%的增长率。

- 归母净利润: 尽管2023年预计下降28.45%,但2024E和2025E预计将分别实现70.94%和24.73%的显著增长,显示出盈利能力的强劲恢复。

- 净资产收益率(ROE): 2023E预计为9.20%,但随着盈利改善,2024E和2025E有望回升至14.37%和16.18%。

- 每股经营性现金流净额: 预计从2023E的0.85元增长至2025E的1.64元,显示公司经营现金流状况良好。

- 资产负债率: 2023E预计为39.83%,需关注负债水平的管理。

总结

三诺生物在2023年面临海外子公司Trividia亏损及商誉减值带来的短期业绩压力,导致归母净利润同比下降。然而,剔除这些非经常性影响后,公司核心常规业务仍保持稳定增长。在国内市场,公司通过新产品(如CGM三诺爱看、血糖尿酸血酮“3合1”测试仪)的成功推广,巩固了其血糖检测领域的龙头地位。同时,CGM产品获得欧盟MDR认证,为公司打开了广阔的海外市场增长潜力。展望未来,分析报告预计公司盈利能力将在2024年和2025年实现强劲反弹,归母净利润增长率分别达到70.94%和24.73%,对应的P/E估值也更具吸引力。尽管公司发展前景乐观,但仍需密切关注新产品研发推广、行业竞争加剧以及商誉和海外资产减值等潜在风险。整体而言,公司在血糖检测领域的发展潜力获得认可,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用