中心思想

迈瑞战略性布局心血管高增长市场

本报告核心观点指出,迈瑞医疗通过收购惠泰医疗21.12%的股份,以约66.5亿元人民币的交易金额,成功实现对心血管高增长领域的战略性布局。此次收购不仅使迈瑞成为惠泰医疗的控股股东,更标志着其在全球第二大医疗器械市场——心血管领域迈出了关键一步,旨在利用双方优势,实现强强联合,拓展市场版图。

惠泰医疗的协同效应与未来增长潜力

此次并购预计将显著增强惠泰医疗在心脏电生理和血管介入领域的研发实力,尤其是在三维标测设备和射频消融仪等核心产品方面。同时,惠泰医疗的海外自有品牌业务有望通过迈瑞医疗完善的全球营销渠道实现协同效应,加速其从国内领先向国际领先的跨越。尽管并购对报表的影响暂未考虑,迈瑞医疗自身的财务预测显示其未来三年归母净利润将保持20%以上的稳健增长,凸显了公司整体的强劲发展势头和投资价值。

主要内容

迈瑞对惠泰医疗的战略性收购

收购概况与股权结构变动

2024年1月28日,迈瑞医疗发布公告,其全资子公司深圳迈瑞科技控股有限责任公司(深迈控)拟以约66.5亿元人民币的价格,收购惠泰医疗控股股东及其他股东合计持有的约1412万股股份,占惠泰医疗总股本的21.12%。此次交易完成后,深迈控将成为惠泰医疗的控股股东,而迈瑞医疗的实际控制人李西廷和徐航将成为惠泰医疗的实际控制人。

管理层调整与原股东角色

根据股份转让协议,原控股股东、实际控制人、董事长兼总经理成正辉拟转让其持有的惠泰医疗总股本的6.24%股份。股份转让完成后,惠泰医疗的董事长和法定代表人将由受让方提名的人士担任,而成正辉则拟担任副董事长兼总经理,确保管理层的平稳过渡与业务的持续发展。

进军心血管领域:市场机遇与协同效应

全球与中国心血管市场潜力分析

据Evaluate Medtech报告估算,心血管相关领域在全球医疗器械市场规模排名中位列第二,且保持高速增长态势。在中国市场,心血管领域产品,特别是电生理等细分市场,具有巨大的市场规模和相对较低的渗透率。近年来,在国家政策的积极推动下,该行业正加速发展,为迈瑞医疗和惠泰医疗的合作提供了广阔的市场空间。

迈瑞的全球化布局优势与惠泰的研发协同

迈瑞医疗有望充分利用其在全球市场已建立的营销资源覆盖优势,推动惠泰医疗在电生理及相关耗材业务的快速发展,从而提升惠泰医疗业务的全球化布局水平。此举旨在促使惠泰医疗实现从国内领先到国际领先的跨越。惠泰医疗在心脏电生理和血管介入领域拥有较强的产品研发及生产制造能力,引入迈瑞作为控股股东后,其在三维标测设备、射频消融仪等设备产品研发能力上将有望进一步加强。同时,惠泰医疗的海外自有品牌产品有望通过迈瑞医疗已建立的完善海外渠道实现协同经营,共同开拓国际市场。

迈瑞医疗财务展望与风险评估

稳健的财务预测与“买入”评级

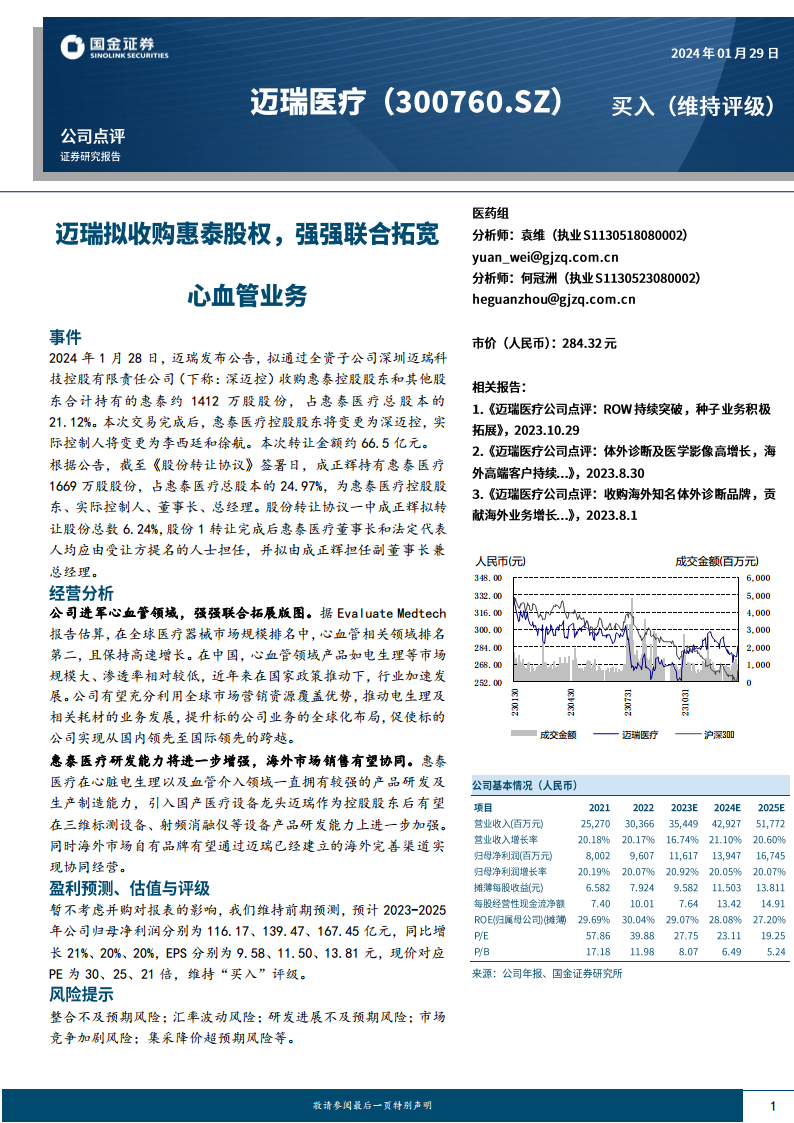

在暂不考虑此次并购对报表影响的前提下,国金证券维持对迈瑞医疗的既有预测。预计2023年至2025年,公司归属于母公司股东的净利润将分别达到116.17亿元、139.47亿元和167.45亿元,同比增速均保持在20%至21%的水平。同期,每股收益(EPS)预计分别为9.58元、11.50元和13.81元,对应当前股价的市盈率(PE)分别为30倍、25倍和21倍。基于这些稳健的财务表现和增长预期,报告维持对迈瑞医疗的“买入”评级。

潜在风险提示

报告同时提示了多项潜在风险,包括:并购整合不及预期风险,可能影响协同效应的实现;汇率波动风险,可能对公司的国际业务和财务表现造成影响;研发进展不及预期风险,可能延缓新产品上市和技术升级;市场竞争加剧风险,可能导致市场份额和利润率承压;以及集采降价超预期风险,可能对产品价格和盈利能力带来负面冲击。

财务数据概览与市场评价

财务报表与比率分析摘要

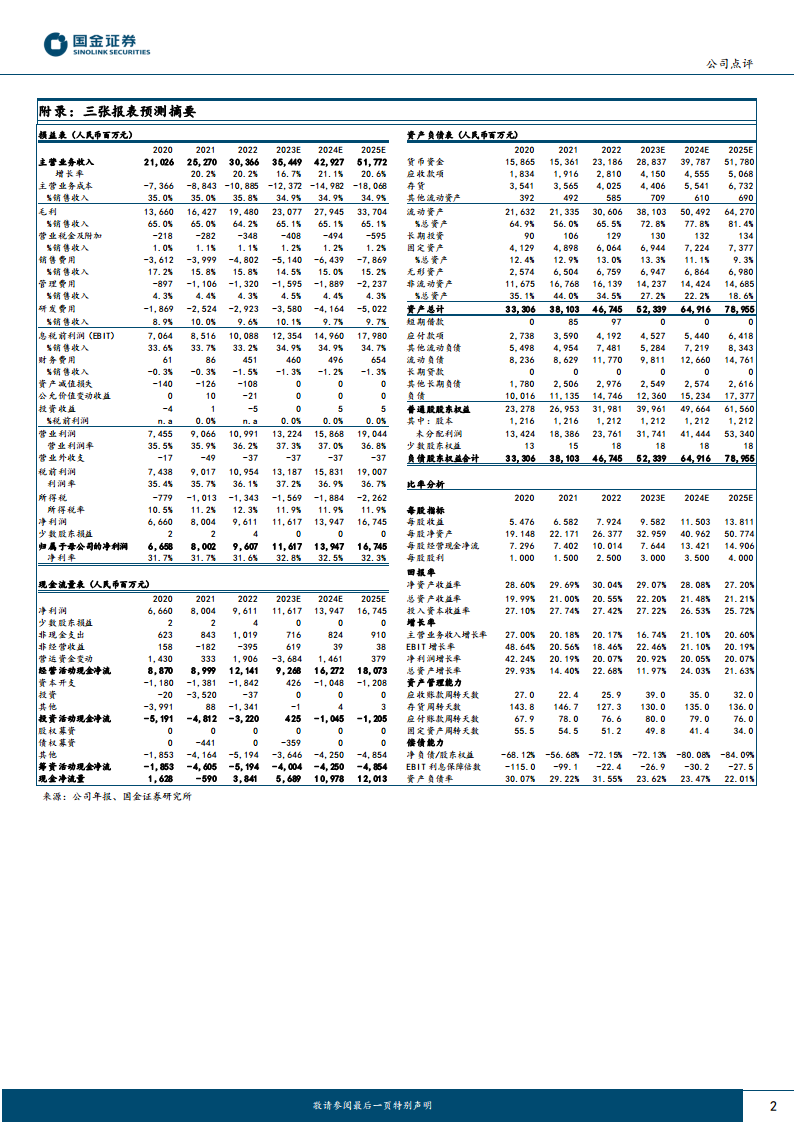

报告附录提供了迈瑞医疗2020年至2025年预测的损益表、资产负债表和现金流量表摘要。数据显示,公司主营业务收入持续增长,毛利率保持在64%-65%的高位。净利润率稳定在31%-32%。资产负债表显示公司货币资金充裕,流动资产占比高,资产结构健康。现金流量表显示经营活动现金流强劲。

比率分析进一步揭示了迈瑞医疗健康的财务状况:净资产收益率(ROE)稳定在27%-30%之间,总资产收益率(ROA)在20%-22%之间,投入资本收益率(ROIC)在25%-27%之间,显示出卓越的盈利能力。各项增长率(如主营业务收入增长率、EBIT增长率、净利润增长率)均保持在较高水平。资产管理能力方面,应收账款周转天数和存货周转天数保持在合理范围。偿债能力方面,净负债/股东权益为负值,表明公司现金流充裕,无短期借款压力,资产负债率维持在22%-31%的健康水平。

市场评级与历史推荐

报告解释了市场中相关报告评级比率分析的计算方法,即根据“买入”、“增持”、“中性”、“减持”等投资建议赋予不同分值并计算平均分。国金证券的历史推荐记录显示,自2022年4月至2023年10月,国金证券多次维持对迈瑞医疗的“买入”评级,表明其长期看好迈瑞医疗的投资价值。

总结

迈瑞医疗此次对惠泰医疗的战略性收购,是其进军全球第二大医疗器械市场——心血管领域的重要举措。通过此次并购,迈瑞医疗不仅将拓展其业务版图,更将利用其全球营销网络和惠泰医疗在电生理及血管介入领域的研发优势,实现强强联合,加速惠泰医疗的国际化进程。尽管存在整合、汇率、研发、竞争和集采等风险,但迈瑞医疗自身稳健的财务表现和持续的盈利增长预期,以及国金证券持续的“买入”评级,共同支撑了公司未来的发展潜力。此次交易有望为迈瑞医疗带来新的增长动力,巩固其在国内医疗器械行业的龙头地位,并进一步提升其在全球市场的竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用