中心思想

营收稳健增长与利润波动分析

康龙化成在2023年实现了营业收入的持续稳健增长,但经调整Non-IFRS归母净利润受到海外运营成本上升和生物资产公允价值变动等多种因素的扰动,增速相对放缓。

一体化平台驱动未来发展

公司凭借其一体化、多疗法服务平台,在实验室服务、小分子CDMO、临床研究服务以及大分子及细胞基因治疗等核心业务领域展现出显著的竞争优势和增长潜力,尤其随着小分子CDMO产能的逐步释放和各业务板块的整合完善,有望持续推动业绩高速增长。

主要内容

投资要点

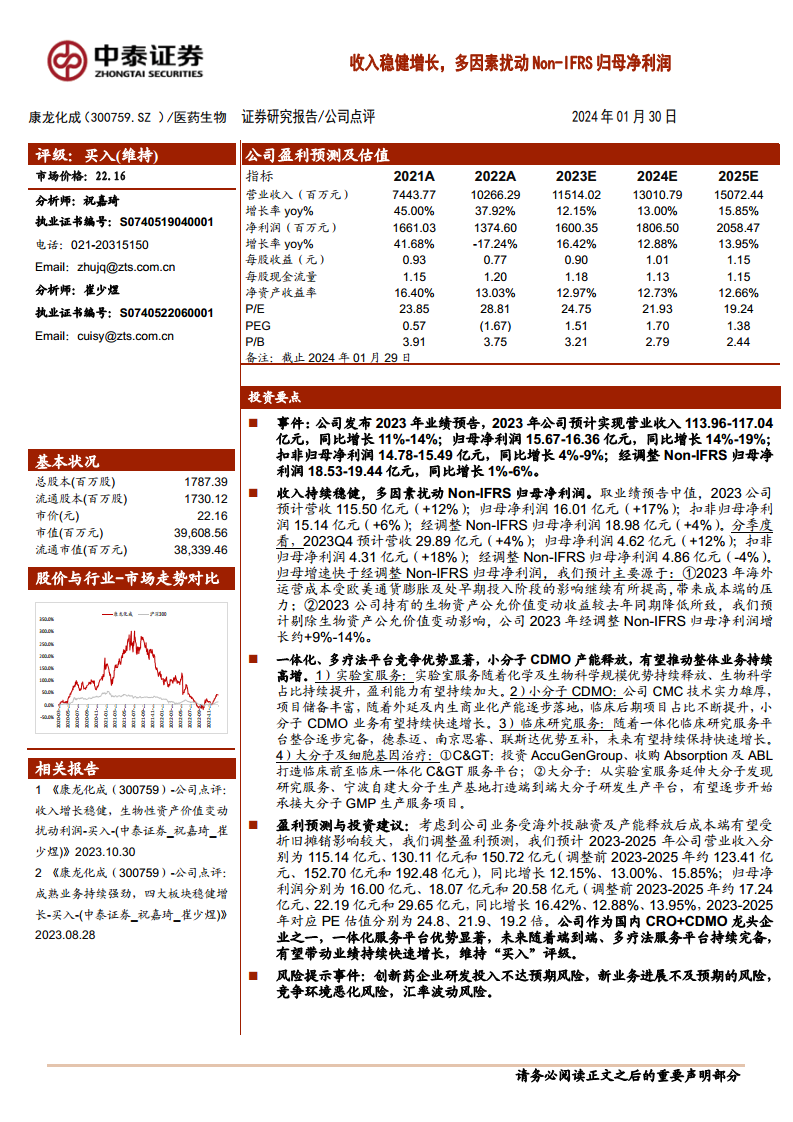

- 2023年业绩预告概览

- 公司预计2023年实现营业收入113.96-117.04亿元,同比增长11%-14%。

- 归母净利润预计为15.67-16.36亿元,同比增长14%-19%。

- 扣非归母净利润预计为14.78-15.49亿元,同比增长4%-9%。

- 经调整Non-IFRS归母净利润预计为18.53-19.44亿元,同比增长1%-6%。

- 收入稳健增长与Non-IFRS归母净利润扰动分析

- 以业绩预告中值计算,2023年营收预计达115.50亿元(+12%),归母净利润16.01亿元(+17%),扣非归母净利润15.14亿元(+6%),经调整Non-IFRS归母净利润18.98亿元(+4%)。

- 2023年第四季度,营收预计29.89亿元(+4%),归母净利润4.62亿元(+12%),扣非归母净利润4.31亿元(+18%),经调整Non-IFRS归母净利润4.86亿元(-4%)。

- 归母净利润增速快于经调整Non-IFRS归母净利润,主要原因包括:

- 2023年海外运营成本受欧美通货膨胀及早期投入阶段影响有所提高。

- 公司持有的生物资产公允价值变动收益较去年同期降低。

- 剔除生物资产公允价值变动影响后,预计2023年经调整Non-IFRS归母净利润增长约9%-14%。

- 一体化、多疗法平台竞争优势与业务增长驱动

- 实验室服务: 随着化学及生物科学规模优势持续释放,生物科学占比提升,盈利能力有望增强。

- 小分子CDMO: 公司CMC技术实力雄厚,项目储备丰富,随着外延及内生商业化产能逐步落地,业务有望持续快速增长。

- 临床研究服务: 随着一体化临床研究服务平台整合逐步完备,德泰迈、南京思睿、联斯达等优势互补,未来有望保持快速增长。

- 大分子及细胞基因治疗(C>):

- C>:通过投资AccuGenGroup、收购Absorption及ABL,打造临床前至临床一体化C>服务平台。

- 大分子:从实验室服务延伸至大分子发现研究服务,宁波自建大分子生产基地打造端到端大分子研发生产平台,有望逐步承接大分子GMP生产服务项目。

盈利预测与投资建议

- 盈利预测调整

- 考虑到公司业务受海外投融资及产能释放后成本端折旧摊销影响较大,调整2023-2025年营业收入预测分别为115.14亿元、130.11亿元和150.72亿元,同比增长12.15%、13.00%、15.85%。

- 归母净利润预测分别为16.00亿元、18.07亿元和20.58亿元,同比增长16.42%、12.88%、13.95%。

- 2023-2025年对应PE估值分别为24.8倍、21.9倍、19.2倍。

- 投资评级

- 维持“买入”评级。

- 理由:公司作为国内CRO+CDMO龙头企业之一,一体化服务平台优势显著,未来随着端到端、多疗法服务平台持续完备,有望带动业绩持续快速增长。

风险提示

- 创新药企业研发投入不达预期风险: 创新药企业研发投入直接关系公司订单,若受外部因素影响,公司收入可能受不利影响。

- CMC业务毛利率提升不及预期风险: CMC业务增长是公司未来动力之一,若项目数增长不及产能扩张增速,可能导致产能利用率下降,影响收入增长和毛利率提升。

- 竞争环境恶化风险: 国内CRO/CDMO行业集中化过程中可能加剧竞争,公司面临竞争环境恶化风险。

- 汇率波动风险: 公司80%以上收入来自境外,存在汇率波动风险。

总结

康龙化成在2023年实现了营业收入的稳健增长,但受海外运营成本和生物资产公允价值变动等因素影响,经调整Non-IFRS归母净利润增速有所放缓。公司凭借其在实验室服务、小分子CDMO、临床研究服务以及大分子及细胞基因治疗领域的一体化、多疗法平台优势,展现出强劲的长期增长潜力。尽管面临创新药研发投入、CMC业务毛利率、市场竞争和汇率波动等风险,但鉴于其作为CRO+CDMO行业龙头地位和完善的服务平台,分析师维持“买入”评级,并预计未来业绩将持续快速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用