中心思想

短期业绩承压,常规业务蓄势待发

金域医学2023年业绩受新冠检测业务高基数及资产处置等非经常性损益影响,归母净利润和扣非净利润均出现大幅下滑。然而,随着医疗反腐政策边际缓和、常规诊疗需求回暖以及医改政策(如DRG/DIP)推动医院降本增效,公司常规诊断服务业务有望加速恢复。

行业龙头地位稳固,长期增长信心充足

作为独立医学实验室(ICL)行业的龙头企业,金域医学有望受益于行业外包率的提升和新冠业务出清后的行业集中加速。公司近期多次回购股份用于股权激励,彰显了管理层对公司长期发展的坚定信心。尽管短期业绩承压,但公司凭借其领先优势和持续提升的实验室盈利能力,预计将保持快速增长,并维持“买入”评级。

主要内容

2023年业绩预减分析

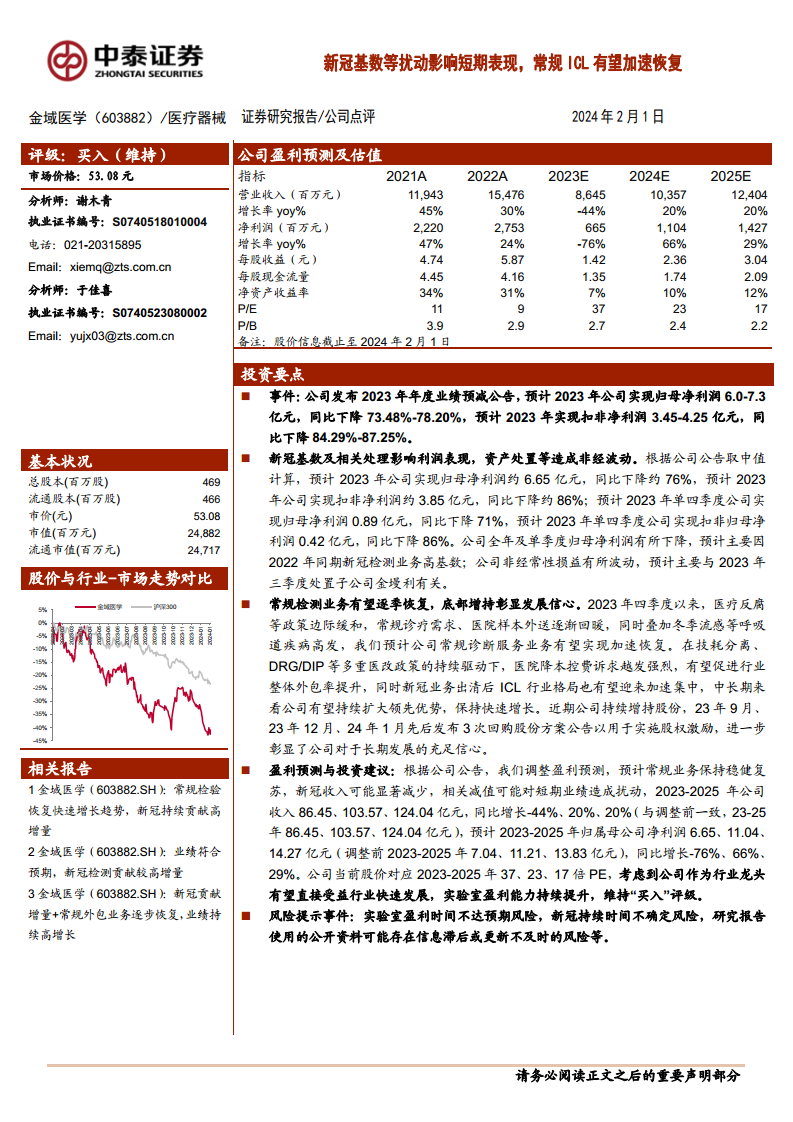

根据公司发布的2023年年度业绩预减公告,金域医学预计2023年实现归母净利润6.0-7.3亿元,同比下降73.48%-78.20%;预计实现扣非净利润3.45-4.25亿元,同比下降84.29%-87.25%。以中值计算,2023年归母净利润约为6.65亿元,同比下降约76%;扣非净利润约为3.85亿元,同比下降约86%。

业绩大幅下滑的主要原因在于:

- 新冠业务高基数影响:2022年同期新冠检测业务量巨大,导致2023年业绩在同比口径下呈现显著下降。

- 非经常性损益波动:2023年第三季度处置子公司金墁利,对非经常性损益造成影响。

- 单季度表现:2023年第四季度,公司实现归母净利润0.89亿元,同比下降71%;实现扣非归母净利润0.42亿元,同比下降86%,显示短期业绩仍受较大扰动。

常规业务复苏与市场展望

尽管短期业绩承压,但报告对金域医学的常规检测业务恢复和长期发展持乐观态度:

- 常规业务加速恢复:自2023年第四季度以来,随着医疗反腐政策的边际缓和,常规诊疗需求和医院样本外送业务逐渐回暖。同时,冬季流感等呼吸道疾病高发也促进了常规诊断服务业务的加速恢复。

- 医改政策驱动行业集中:在技耗分离、DRG/DIP等医改政策的持续驱动下,医院降本控费诉求日益强烈,有望促进行业整体外包率提升。新冠业务出清后,ICL行业格局预计将迎来加速集中,金域医学作为行业龙头有望持续扩大领先优势,保持快速增长。

- 公司发展信心彰显:公司于2023年9月、12月及2024年1月先后发布三次股份回购方案公告,旨在用于实施股权激励,此举充分彰显了公司管理层对未来长期发展的充足信心。

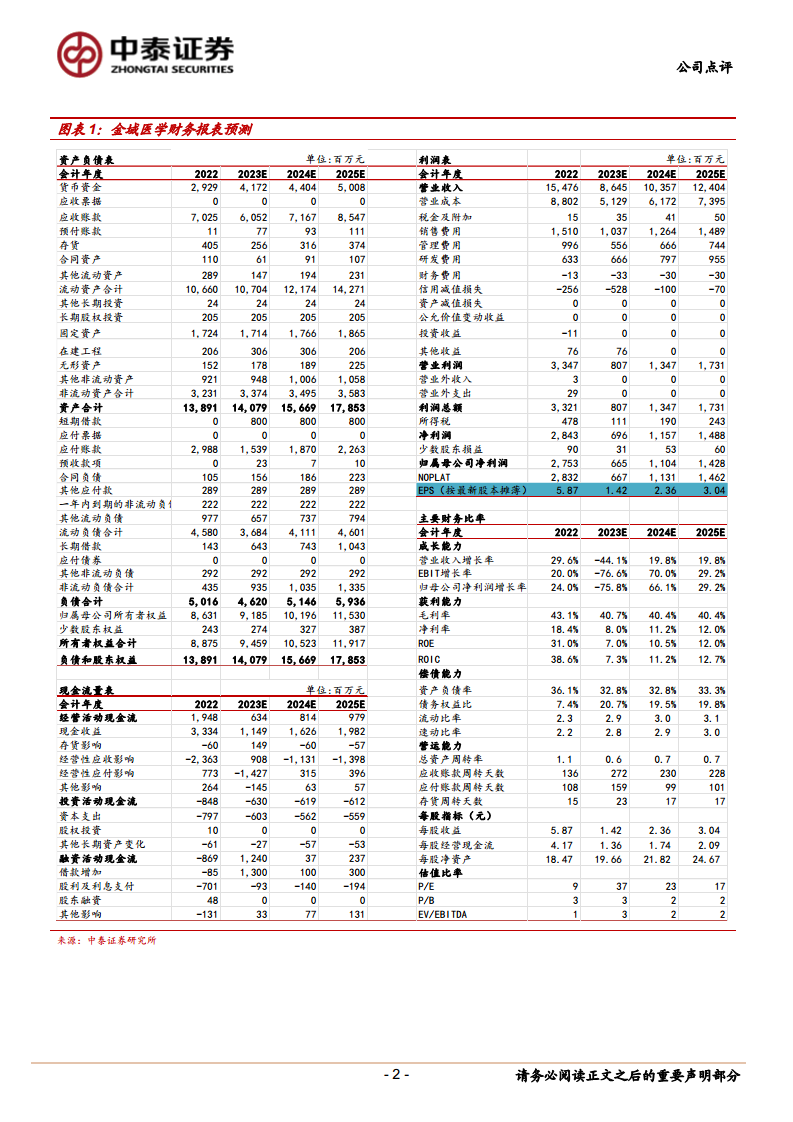

- 盈利预测与投资建议:报告调整了盈利预测,预计2023-2025年公司营业收入分别为86.45亿元、103.57亿元、124.04亿元,同比增长-44%、20%、20%。归母净利润分别为6.65亿元、11.04亿元、14.27亿元,同比增长-76%、66%、29%。当前股价(53.08元)对应2023-2025年PE分别为37倍、23倍、17倍。鉴于公司作为行业龙头有望直接受益于行业快速发展和实验室盈利能力持续提升,报告维持“买入”评级。

- 风险提示:报告提示了实验室盈利时间不达预期、新冠持续时间不确定以及研究报告信息滞后或更新不及时的风险。

总结

金域医学在2023年因新冠检测业务高基数和非经常性损益影响,归母净利润和扣非净利润均出现显著下滑,短期业绩面临较大压力。然而,随着宏观环境改善和医改政策的持续推进,公司常规检测业务预计将加速恢复,并受益于ICL行业外包率的提升和集中度的增加。公司近期通过股份回购彰显了对未来发展的坚定信心。尽管短期业绩承压,但基于其行业龙头地位和长期增长潜力,报告维持“买入”评级,预计公司在2024-2025年将恢复稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用