中心思想

业绩强劲增长与创新驱动

心脉医疗在2023年实现了显著的业绩增长,营业收入和归母净利润均保持高速增长态势,尤其在第四季度表现强劲。这一增长主要得益于其在主动脉及外周介入领域多款核心产品的持续市场渗透,以及国内公共卫生环境改善后终端需求的快速释放。公司通过不断推出创新产品,巩固了其在血管介入市场的领先地位。

市场拓展与研发管线双轮驱动

公司在国内市场持续深耕,核心产品和新产品入院及植入量均取得优异成绩。同时,心脉医疗积极拓展海外市场,多款分支型支架产品已在全球多个国家进入临床应用,驱动海外业务实现超过50%的高速增长。在研发方面,公司拥有丰富的创新产品管线,多款特色新品已递交注册资料或进入临床后期阶段,有望在未来陆续上市,为公司持续增长提供强大动力。

主要内容

2023年业绩表现与季度分析

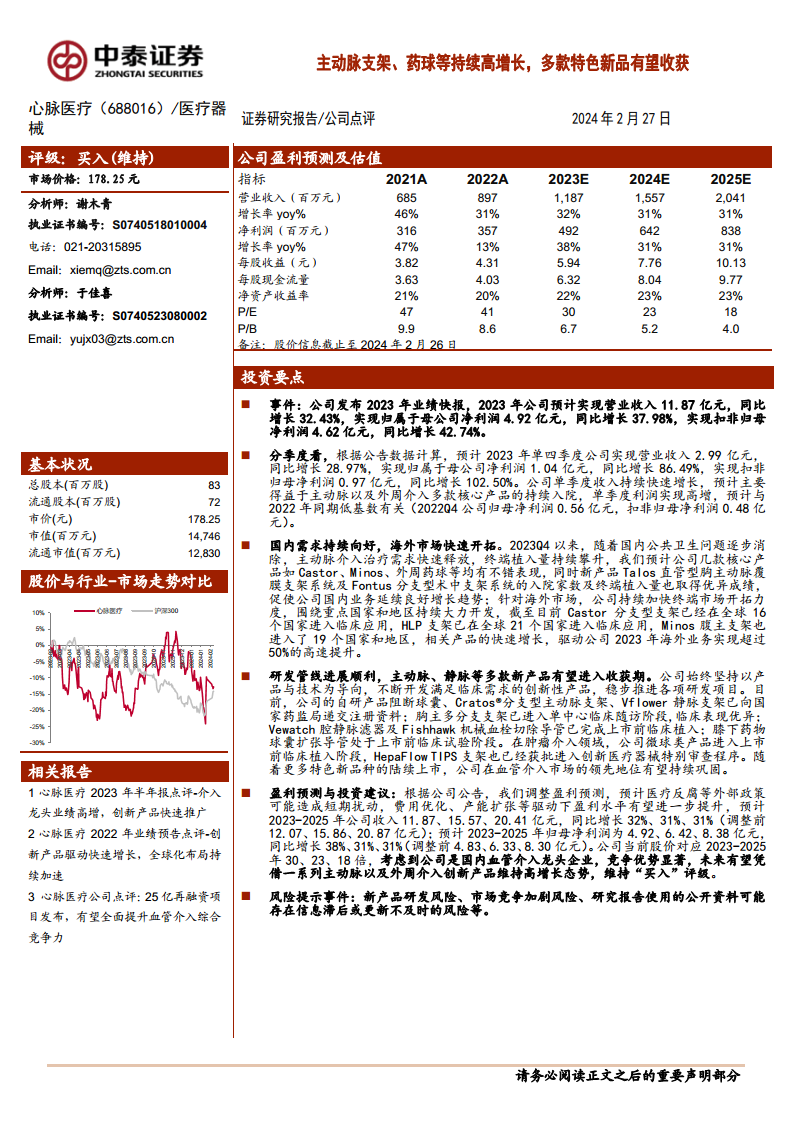

- 年度业绩概览: 根据2023年业绩快报,心脉医疗预计实现营业收入11.87亿元,同比增长32.43%;实现归属于母公司净利润4.92亿元,同比增长37.98%;实现扣非归母净利润4.62亿元,同比增长42.74%。这表明公司整体盈利能力和核心业务表现均持续向好。

- 第四季度表现: 2023年单四季度,公司预计实现营业收入2.99亿元,同比增长28.97%;实现归属于母公司净利润1.04亿元,同比增长86.49%;实现扣非归母净利润0.97亿元,同比增长102.50%。单季度收入持续快速增长,预计主要得益于主动脉以及外周介入多款核心产品的持续入院。单季度利润实现高增,预计与2022年同期较低的基数(2022Q4公司归母净利润0.56亿元,扣非归母净利润0.48亿元)有关。

国内外市场拓展成效显著

- 国内市场需求释放: 2023年第四季度以来,随着国内公共卫生问题的逐步消除,主动脉介入治疗需求快速释放,终端植入量持续攀升。公司几款核心产品如Castor分支型主动脉覆膜支架、Minos腹主动脉覆膜支架系统以及外周药球等均表现出色。同时,新产品Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统的入院家数及终端植入量也取得优异成绩,有力促进了公司国内业务的良好增长。

- 海外市场高速开拓: 公司持续加快海外终端市场开拓力度,围绕重点国家和地区大力开发。截至目前,Castor分支型支架已在全球16个国家进入临床应用,HLP支架已在全球21个国家进入临床应用,Minos腹主支架也进入了19个国家和地区。这些相关产品的快速增长,驱动公司2023年海外业务实现了超过50%的高速提升。

丰富研发管线支撑未来增长

- 创新产品稳步推进: 心脉医疗始终坚持以产品与技术为导向,不断开发满足临床需求的创新性产品,稳步推进各项研发项目。

- 已递交注册资料产品: 公司的自研产品阻断球囊、Cratos®分支型主动脉支架、Vflower静脉支架已向国家药监局递交注册资料,有望在近期获批上市。

- 临床后期产品: 胸主多分支支架已进入单中心临床随访阶段,临床表现优异。Vewatch腔静脉滤器及Fishhawk机械血栓切除导管已完成上市前临床植入。膝下药物球囊扩张导管处于上市前临床试验阶段。

- 肿瘤介入领域布局: 在肿瘤介入领域,公司微球类产品已进入上市前临床植入阶段,HepaFlow TIPS支架也已获批进入创新医疗器械特别审查程序。随着更多特色新品种的陆续上市,公司在血管介入市场的领先地位有望持续巩固。

盈利预测与投资评级

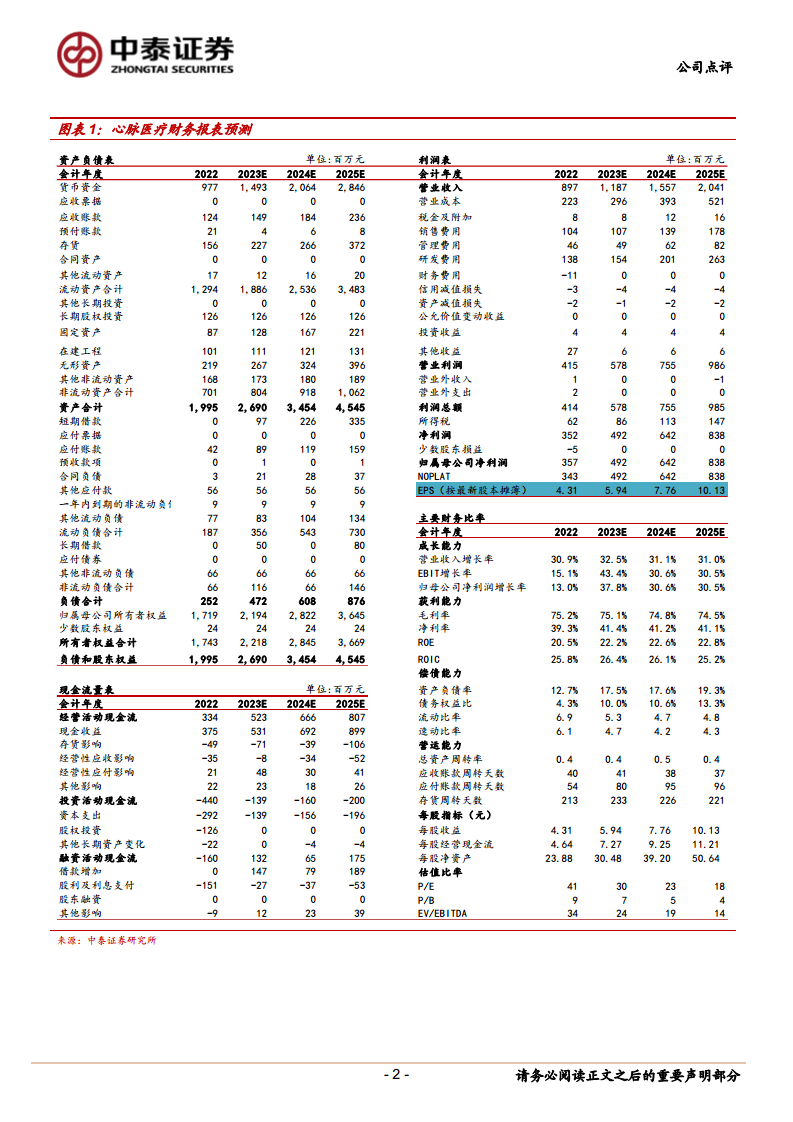

- 盈利预测调整: 根据公司公告,中泰证券调整了盈利预测。预计2023-2025年公司营业收入分别为11.87亿元、15.57亿元、20.41亿元,同比增长32%、31%、31%。预计2023-2025年归母净利润分别为4.92亿元、6.42亿元、8.38亿元,同比增长38%、31%、31%。调整考虑了医疗反腐等外部政策可能造成的短期扰动,以及费用优化、产能扩张等因素对盈利水平的提升作用。

- 投资建议: 公司当前股价对应2023-2025年P/E分别为30倍、23倍、18倍。考虑到公司是国内血管介入龙头企业,竞争优势显著,未来有望凭借一系列主动脉以及外周介入创新产品维持高增长态势,中泰证券维持“买入”评级。

- 风险提示: 报告提示了新产品研发风险、市场竞争加剧风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

心脉医疗在2023年实现了强劲的业绩增长,营业收入和净利润均保持高速增长,尤其在第四季度表现突出。这主要得益于国内主动脉介入需求的快速释放、核心产品的持续市场渗透以及新产品的优异表现。公司积极拓展海外市场,海外业务实现超过50%的高速增长。同时,心脉医疗拥有丰富的研发管线,多款创新产品已进入注册或临床后期阶段,有望在未来陆续上市,进一步巩固其在血管介入市场的领先地位。尽管存在新产品研发和市场竞争加剧等风险,但鉴于其作为国内血管介入龙头的竞争优势和创新产品驱动的高增长潜力,公司被维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用