中心思想

盈利能力显著提升与投资评级上调

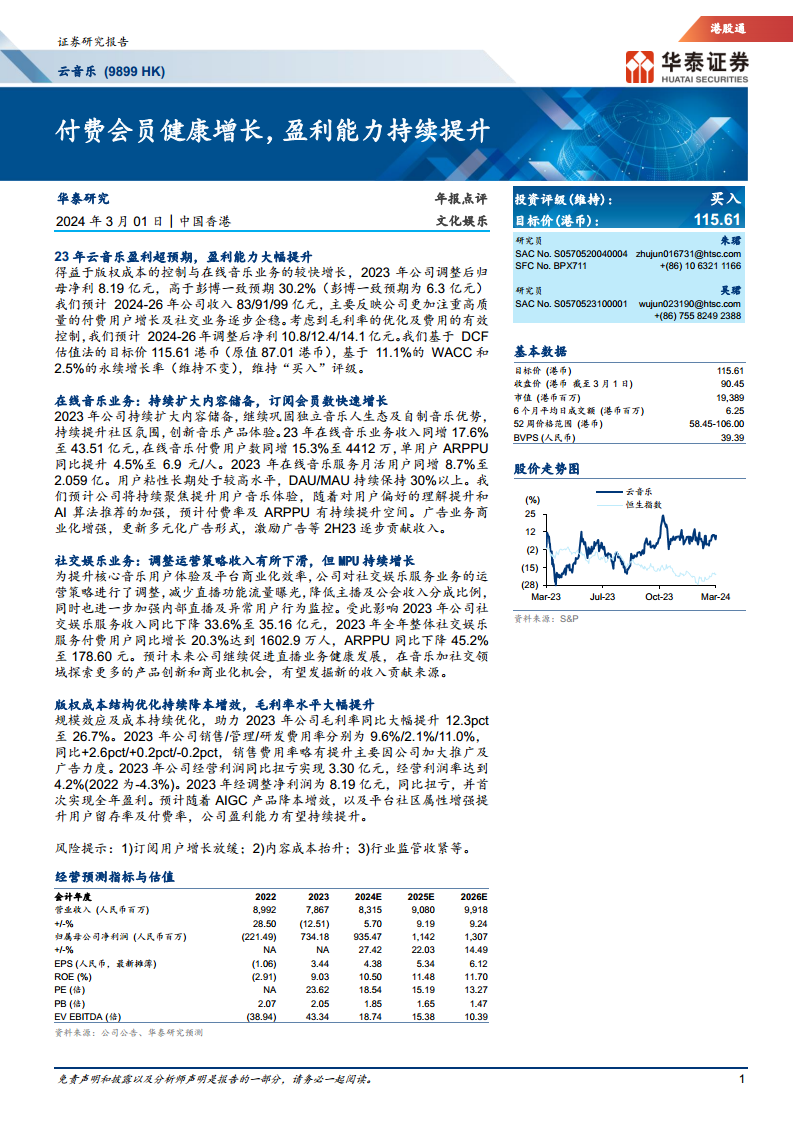

云音乐(9899 HK)在2023年实现了超预期的盈利表现,调整后归母净利润达到8.19亿元人民币,显著高于彭博一致预期30.2%。这一强劲表现主要得益于公司对版权成本的有效控制以及在线音乐业务的快速增长。华泰研究因此维持了“买入”评级,并将目标价从87.01港币上调至115.61港币,反映了市场对其盈利能力持续提升和高质量增长策略的认可。

高质量增长驱动未来预期

报告指出,云音乐未来将更加注重高质量的付费用户增长和盈利能力的提升,而非激进的创收策略。预计2024-2026年公司收入将分别达到83亿元、91亿元和99亿元,调整后净利润将分别达到10.8亿元、12.4亿元和14.1亿元。毛利率的持续优化和费用的有效控制是支撑未来盈利增长的关键因素,尤其是在线音乐业务的付费率和单用户平均收入(ARPPU)预计将持续提升,而社交娱乐业务则将通过健康发展探索新的商业化机会。

主要内容

盈利预测与估值

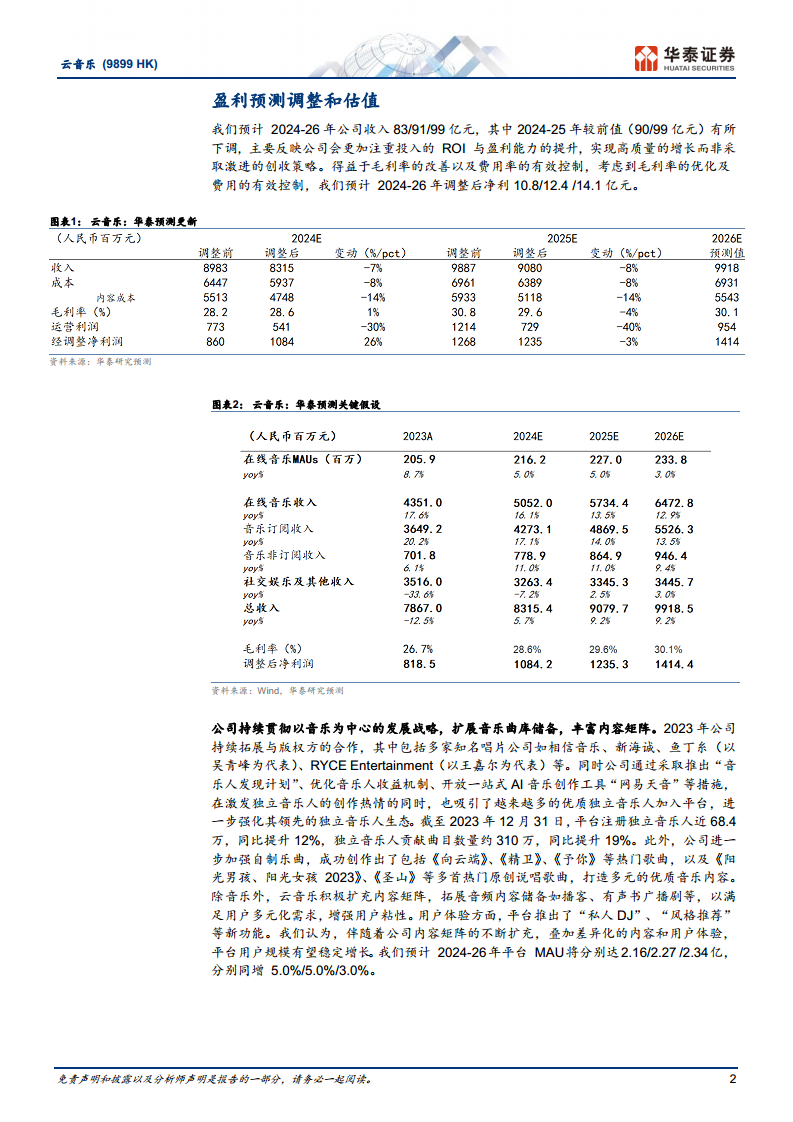

华泰研究对云音乐的盈利预测进行了更新,预计2024-2026年公司收入分别为83亿元、91亿元和99亿元。其中,2024-2025年的收入预测较前值(90亿元/99亿元)有所下调,主要反映公司将更注重投入产出比(ROI)和盈利能力的提升,追求高质量增长。得益于毛利率的改善和费用率的有效控制,预计2024-2026年调整后净利润将分别达到10.8亿元、12.4亿元和14.1亿元。

基于DCF估值法,华泰研究将目标价上调至115.61港币(原值87.01港币),采用11.1%的加权平均资本成本(WACC)和2.5%的永续增长率(维持不变)。目标价上调的主要原因是公司盈利能力表现优异,收入端受到付费人数和付费率增长的持续拉动,同时降本增效效果显著,成本规模效应持续显现。

在线音乐业务分析

持续扩大内容储备与用户增长

2023年,云音乐持续扩大内容储备,巩固独立音乐人生态及自制音乐优势,并提升社区氛围和创新音乐产品体验。公司持续拓展与版权方的合作,包括相信音乐、新海诚、鱼丁糸、RYCE Entertainment等知名唱片公司。同时,通过“音乐人发现计划”、优化音乐人收益机制、开放一站式AI音乐创作工具“网易天音”等措施,激发独立音乐人创作热情,吸引更多优质独立音乐人加入。截至2023年12月31日,平台注册独立音乐人近68.4万,同比增长12%;独立音乐人贡献曲目数量约310万,同比增长19%。公司还加强自制乐曲,成功创作了多首热门歌曲。

核心运营数据与未来展望

2023年,在线音乐业务收入同比增长17.6%至43.51亿元。在线音乐付费用户数同比增长15.3%至4412万,单用户ARPPU同比提升4.5%至6.9元/人。在线音乐服务月活跃用户(MAU)同比增长8.7%至2.059亿,用户粘性长期处于较高水平,DAU/MAU持续保持30%以上。

展望未来,华泰研究预计公司将持续聚焦提升用户音乐体验,随着对用户偏好的理解提升和AI算法推荐的加强,预计付费率及ARPPU有持续提升空间。广告业务商业化增强,多元化广告形式(如激励广告)在2023年下半年逐步贡献收入。

详细预测数据

- 音乐订阅付费率: 预计从2023年的21.4%提升至2024-2026年的23.4%/24.9%/26.9%。

- 月付费用户数(MPU): 预计2024-2026年分别达到0.51亿/0.57亿/0.63亿,同比分别增长14.8%/11.7%/11.3%。

- 音乐订阅月均ARPPU: 预计2024-2026年分别为7.0元/7.2元/7.3元,同比分别增长2.0%/2.0%/2.0%。

- 音乐订阅收入: 预计2024-2026年分别为50.52亿元/57.34亿元/64.73亿元,同比分别增长16.11%/13.51%/12.90%。

- 平台MAU: 预计2024-2026年将分别达到2.16亿/2.27亿/2.34亿,同比分别增长5.0%/5.0%/3.0%。

社交娱乐业务分析

运营策略调整与短期影响

为提升核心音乐用户体验及平台商业化效率,公司对社交娱乐服务业务的运营策略进行了调整,包括减少直播功能流量曝光,降低主播及公会收入分成比例,并加强内部直播及异常用户行为监控。受此影响,2023年公司社交娱乐服务收入同比下降33.6%至35.16亿元。

用户数据与未来发展

尽管收入下滑,2023年全年整体社交娱乐服务付费用户同比增长20.3%达到1602.9万人,但ARPPU同比下降45.2%至178.60元。预计未来公司将继续促进直播业务健康发展,在音乐加社交领域探索更多的产品创新和商业化机会,有望发掘新的收入贡献来源。

详细预测数据

- 社交娱乐MPU: 预计2024-2026年分别为164万/177万/190万,同比分别增长2.6%/7.9%/7.3%。

- 社交娱乐月均ARPPU: 预计2024-2026年分别为166元/157元/151元,同比分别下降9.5%/5%/4%,反映用户转化有所稀释。

- 社交娱乐收入: 预计2024-2026年分别为32.63亿元/33.45亿元/34.46亿元,同比分别增长-7.2%/2.5%/3.0%。

成本结构优化与盈利能力提升

毛利率大幅改善

规模效应及成本持续优化助力公司2023年毛利率同比大幅提升12.3个百分点至26.7%。公司在采购版权时更加注重ROI转化,预计2024年版权费用绝对值将小幅提升,但随着收入的快速增长,版权成本占收入的比例将持续降低。此外,随着直播生态的成熟,公司在分成比例方面未来有望小幅优化。

费用控制与经营效率

2023年公司销售/管理/研发费用率分别为9.6%/2.1%/11.0%,同比分别变化+2.6个百分点/+0.2个百分点/-0.2个百分点。销售费用率略有提升主要因公司加大推广及广告力度。2023年公司经营利润同比扭亏实现3.30亿元,经营利润率达到4.2%(2022年为-4.3%)。2023年经调整净利润为8.19亿元,同比扭亏,并首次实现全年盈利。

未来盈利能力展望

预计随着AIGC产品降本增效,以及平台社区属性增强提升用户留存率及付费率,公司盈利能力有望持续提升。

详细预测数据

- 毛利率: 预计2024-2026年分别为28.6%/29.6%/30.1%,同比分别提升1.9/1.0/0.5个百分点。

- 销售费用率: 预计2024-2026年分别为9.6%/9.6%/9%。

- 研发费用率: 预计2024-2026年分别为10.5%/10.0%/9.5%,整体呈下降态势。

- 管理费用率: 预计2024-2026年分别为2%/2%/2%。

- 调整后净利润: 预计2024-2026年分别为10.8亿元/12.4亿元/14.1亿元。

风险提示

报告提示了以下主要风险:

- 订阅用户增长放缓。

- 内容成本抬升。

- 行业监管收紧。

总结

云音乐在2023年展现出强劲的盈利能力,调整后归母净利润超预期达到8.19亿元,首次实现全年盈利。这主要得益于在线音乐业务的健康增长、付费用户数的持续提升以及版权成本的有效控制和毛利率的大幅改善。尽管社交娱乐业务因策略调整导致收入短期下滑,但付费用户数仍保持增长,且公司正积极探索新的商业化机会。华泰研究维持了“买入”评级,并将目标价上调至115.61港币,反映了对公司未来高质量增长和盈利能力持续提升的信心。预计未来在线音乐业务的付费率和ARPPU将继续增长,而整体费用率将因规模效应和效率提升而优化,从而驱动公司净利润在2024-2026年持续增长。同时,报告也提示了订阅用户增长放缓、内容成本抬升和行业监管收紧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用