中心思想

市场表现与增长动力

报告指出,巨子生物近期股价表现强劲,主要受外资积极买入和公司基本面持续向好驱动。核心护肤品牌在“3.8大促”期间实现显著的线上销售增长,充分展现了其强大的市场动能和卓越的品牌运营能力。

核心竞争力与未来展望

公司已成功打造并持续优化大单品矩阵,奠定了市场领先地位。同时,其在重组胶原蛋白领域的深厚研发实力和清晰的医美产品上市计划,预示着新的增长曲线即将开启。财务预测显示,公司未来几年净利润将持续高速增长,维持“买入”评级,凸显其长期投资价值。

主要内容

事件简评:股价表现与市场情绪

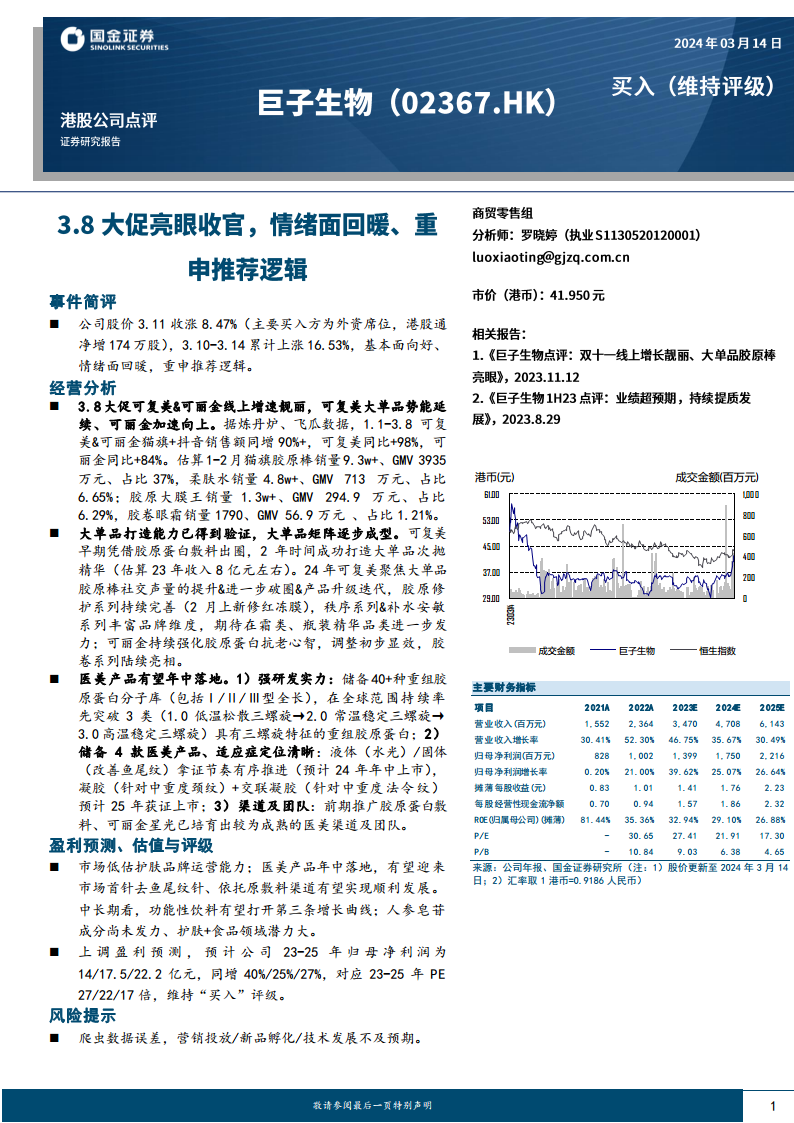

公司股价在2024年3月11日收涨8.47%,并在3月10日至3月14日期间累计上涨16.53%。此次显著上涨主要得益于外资席位的积极买入,其中港股通净增174万股,反映出市场情绪的显著回暖以及对公司基本面改善的强烈信心。

经营分析:线上销售强劲与大单品策略

3.8大促线上销售表现亮眼

据炼丹炉和飞瓜数据,2024年1月1日至3月8日期间,巨子生物旗下核心品牌可复美和可丽金在天猫旗舰店和抖音平台的销售额实现90%以上的同比增长。具体来看,可复美同比增长98%,可丽金同比增长84%,显示出公司在电商渠道的强大运营能力和品牌影响力。

大单品矩阵持续发力

公司已成功验证其大单品打造能力,例如可复美次抛精华在2023年收入估算约8亿元。2024年1-2月,天猫旗舰店数据显示,可复美胶原棒销量超过9.3万件,GMV达3935万元,占该期间销售额的37%。同期,柔肤水销量4.8万件,GMV 713万元,占比6.65%;胶原大膜王销量1.3万件,GMV 294.9万元,占比6.29%;胶卷眼霜销量1790件,GMV 56.9万元,占比1.21%。

展望2024年,可复美将聚焦胶原棒的社交声量提升、市场破圈及产品升级迭代,并持续完善胶原修复系列(2月已上新修红冻膜),同时丰富秩序系列和补水安敏系列,以拓展品牌维度。可丽金则将持续强化胶原蛋白抗老心智,并陆续推出胶卷系列,调整策略已初步显效。

医美产品布局:研发实力与上市计划

强大的研发实力

巨子生物在重组胶原蛋白领域拥有领先的研发实力,储备了40多种重组胶原蛋白分子库,涵盖I/II/III型全长胶原蛋白。公司在全球范围内率先突破了3类具有三螺旋特征的重组胶原蛋白技术(从1.0低温松散三螺旋发展至2.0常温稳定三螺旋,再到3.0高温稳定三螺旋)。

清晰的医美产品管线

公司储备了4款医美产品,适应症定位清晰。其中,液体(水光)和固体(改善鱼尾纹)产品预计将于2024年年中获证上市,有望成为市场首针去鱼尾纹针。凝胶(针对中重度颈纹)和交联凝胶(针对中重度法令纹)预计在2025年获证上市。

成熟的渠道与团队

公司通过前期推广胶原蛋白敷料和可丽金星光产品,已培育出较为成熟的医美渠道及专业团队,为即将上市的医美产品奠定了坚实的市场推广基础。

盈利预测与投资评级:增长预期与长期潜力

市场普遍低估了巨子生物在护肤品牌运营方面的卓越能力。随着医美产品在年中落地,公司有望依托原有敷料渠道实现顺利发展。中长期来看,功能性饮料有望成为公司的第三条增长曲线,而人参皂苷成分在护肤和食品领域的巨大潜力尚未充分发掘。

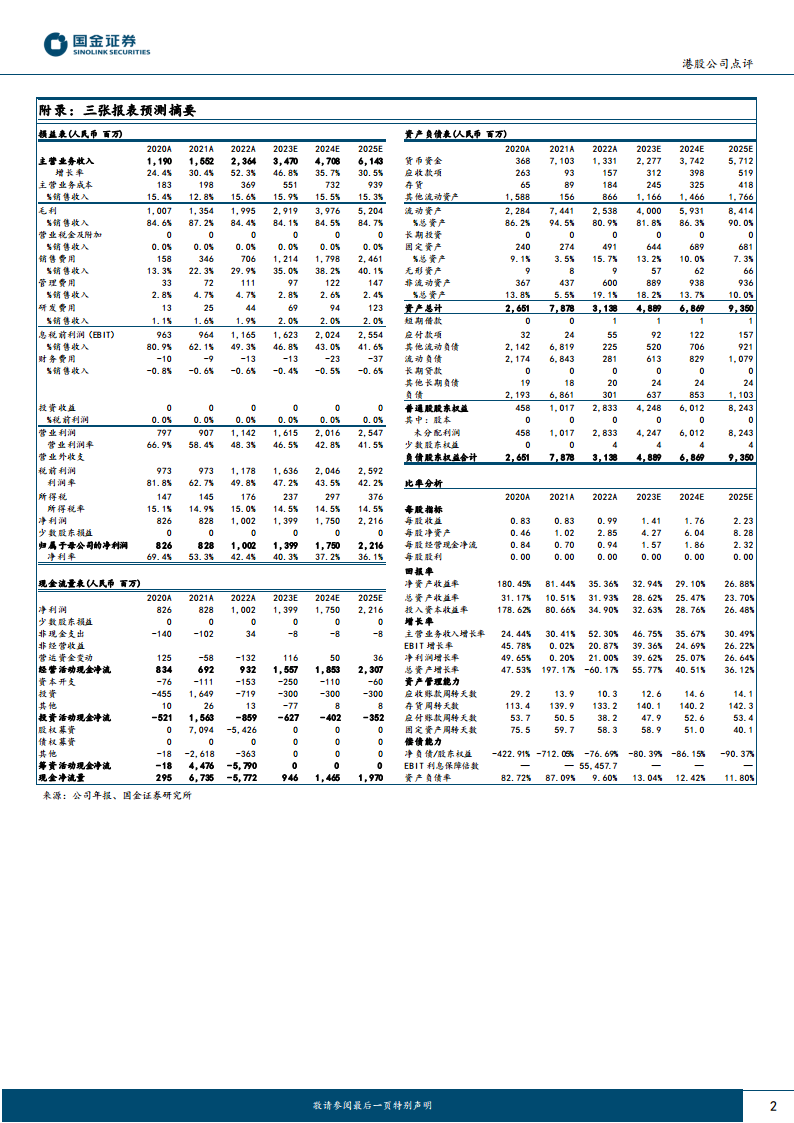

报告上调了盈利预测,预计公司2023-2025年归母净利润分别为14亿元、17.5亿元和22.2亿元,同比增速分别为40%、25%和27%。对应2023-2025年PE分别为27倍、22倍和17倍。基于此,报告维持对巨子生物的“买入”评级。

风险提示

潜在风险包括爬虫数据可能存在误差、营销投放效果不及预期、新品孵化进度不及预期以及技术发展不及预期等。

主要财务指标概览

根据预测,公司营业收入预计将从2023年的34.70亿元增长至2025年的61.43亿元,年复合增长率保持在30%以上。归母净利润预计从2023年的13.99亿元增长至2025年的22.16亿元,年复合增长率约26%。摊薄每股收益预计从2023年的1.41元增长至2025年的2.23元。尽管净资产收益率(ROE)预计有所下降,但仍保持在26%以上的高水平,显示出公司持续的盈利能力。

总结

巨子生物凭借其在重组胶原蛋白领域的深厚技术积累和卓越的品牌运营能力,在功能性护肤品市场取得了显著的增长。公司在“3.8大促”期间的线上销售数据和成功的大单品策略,充分验证了其强大的市场竞争力。展望未来,随着医美产品管线的逐步落地以及功能性饮料和人参皂苷等新增长曲线的探索,公司有望实现持续的业绩增长和价值提升。报告维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用