中心思想

稳健增长与效率提升

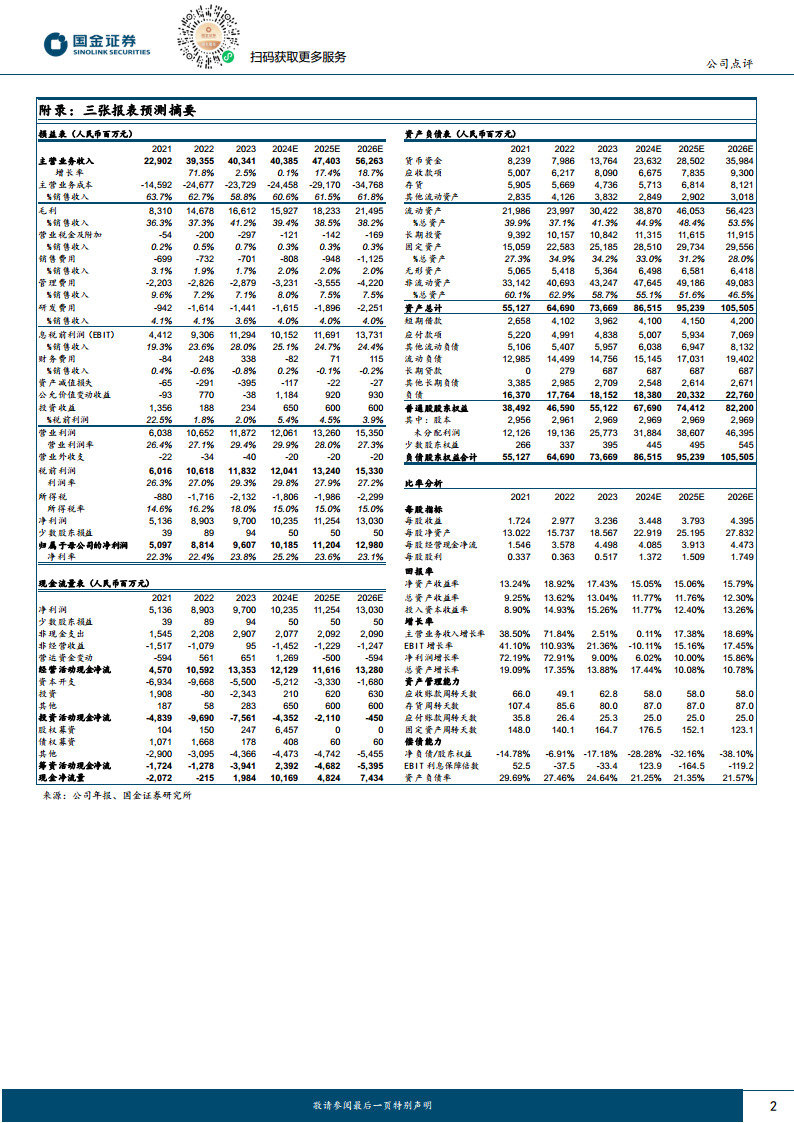

药明康德在2023年实现了营收和归母净利润的稳健增长,其中归母净利润增速快于营收,主要得益于公司在营业成本、销售费用和研发费用方面的有效控制,以及资本开支的显著下降,体现了公司经营效率的持续提升和“造血”能力的增强。

市场拓展与客户深化

公司通过持续的订单增长,尤其是在美国和欧洲市场的强劲表现,展现了其全球市场拓展的成功。高达98%的收入来自原有客户,以及多业务部门服务的客户收入大幅增长,共同印证了公司高客户忠诚度、一体化CRDMO模式的强大优势及其在创新分子交付方面的卓越能力。

主要内容

2023年度业绩概览

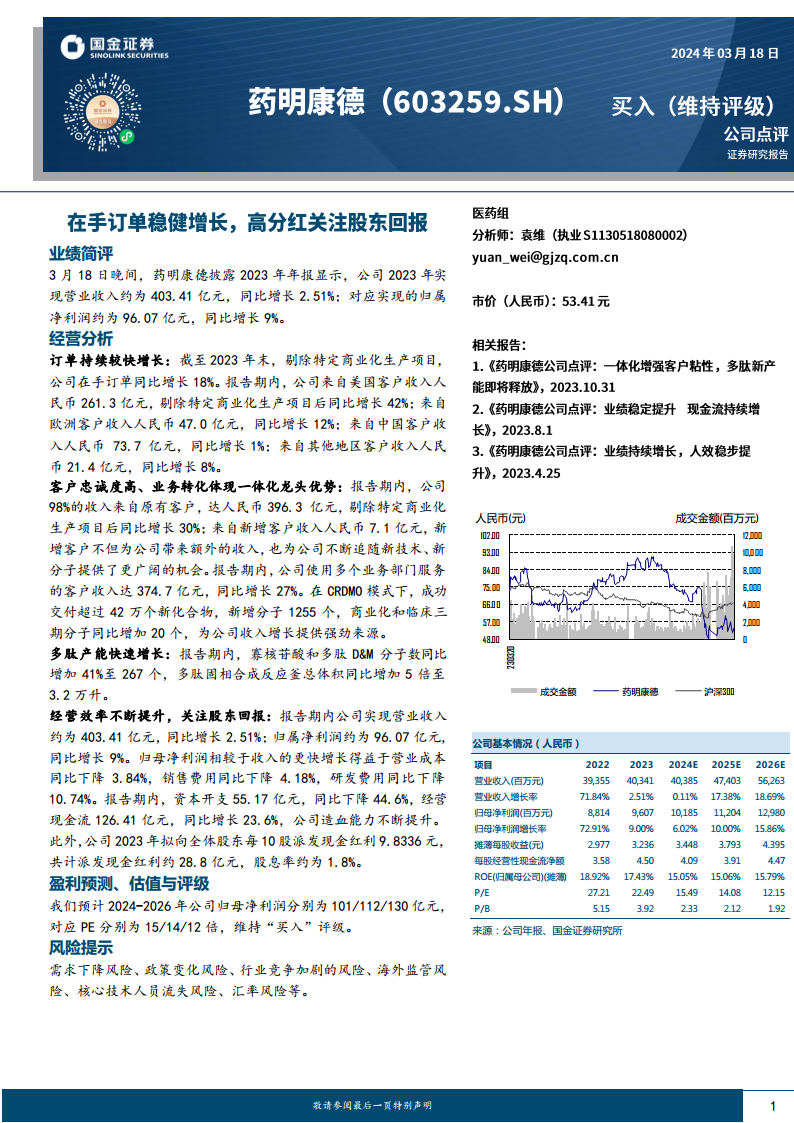

药明康德于2023年实现营业收入约403.41亿元人民币,同比增长2.51%。同期,归属于上市公司股东的净利润约为96.07亿元人民币,同比增长9%。净利润增速高于营业收入增速,显示出公司盈利能力的优化。

经营表现分析

订单与市场扩张

截至2023年末,剔除特定商业化生产项目后,公司在手订单同比增长18%,显示出强劲的业务发展势头。从区域市场来看,来自美国客户的收入达到261.3亿元人民币,剔除特定商业化生产项目后同比增长42%,是主要的增长引擎。欧洲客户收入为47.0亿元人民币,同比增长12%。中国客户收入为73.7亿元人民币,同比增长1%。其他地区客户收入为21.4亿元人民币,同比增长8%。

客户结构与一体化优势

报告期内,公司98%的收入(396.3亿元人民币)来自原有客户,剔除特定商业化生产项目后同比增长30%,这表明了极高的客户忠诚度和业务稳定性。新增客户贡献了7.1亿元人民币的收入,不仅带来额外收益,也为公司追随新技术和新分子提供了更广阔的机会。公司使用多个业务部门服务的客户收入达到374.7亿元人民币,同比增长27%,充分体现了其CRDMO(合同研究、开发与生产)一体化模式的协同效应和龙头优势。在此模式下,公司成功交付超过42万个新化合物,新增分子1255个,商业化和临床三期分子同比增加20个,为收入增长提供了强劲来源。

产能与效率优化

在多肽业务方面,寡核苷酸和多肽D&M分子数同比增长41%至267个,多肽固相合成反应釜总体积同比增加5倍至3.2万升,显示出该领域产能的快速扩张。

经营效率方面,归母净利润增速快于收入增长,主要得益于成本控制。报告期内,营业成本同比下降3.84%,销售费用同比下降4.18%,研发费用同比下降10.74%。此外,资本开支为55.17亿元人民币,同比大幅下降44.6%,而经营现金流达到126.41亿元人民币,同比增长23.6%,表明公司“造血”能力持续提升。

股东回报策略

公司积极关注股东回报,2023年拟向全体股东每10股派发现金红利9.8336元人民币,共计派发现金红利约28.8亿元人民币,股息率约为1.8%。

未来展望与风险考量

盈利预测与投资评级

根据预测,公司2024年至2026年的归母净利润预计分别为101亿元、112亿元和130亿元人民币,对应的市盈率(PE)分别为15倍、14倍和12倍。基于此,分析师维持对药明康德的“买入”评级。

潜在风险因素

报告提示了多项潜在风险,包括需求下降风险、政策变化风险、行业竞争加剧的风险、海外监管风险、核心技术人员流失风险以及汇率风险等,这些因素可能对公司未来的经营业绩产生影响。

总结

药明康德在2023年展现了稳健的财务表现,营收和归母净利润均实现增长,尤其在成本控制和经营效率提升方面成效显著。公司通过全球市场拓展,特别是美国和欧洲市场的强劲订单增长,以及高客户忠诚度和一体化CRDMO模式的有效运作,巩固了其市场地位。多肽产能的快速扩张也预示着新的增长点。尽管面临需求、政策、竞争和海外监管等多重风险,但基于积极的盈利预测和持续的股东回报策略,公司未来发展潜力仍被看好。

微信扫一扫-立即使用

微信扫一扫-立即使用