中心思想

业绩增长强劲,市场拓展显著

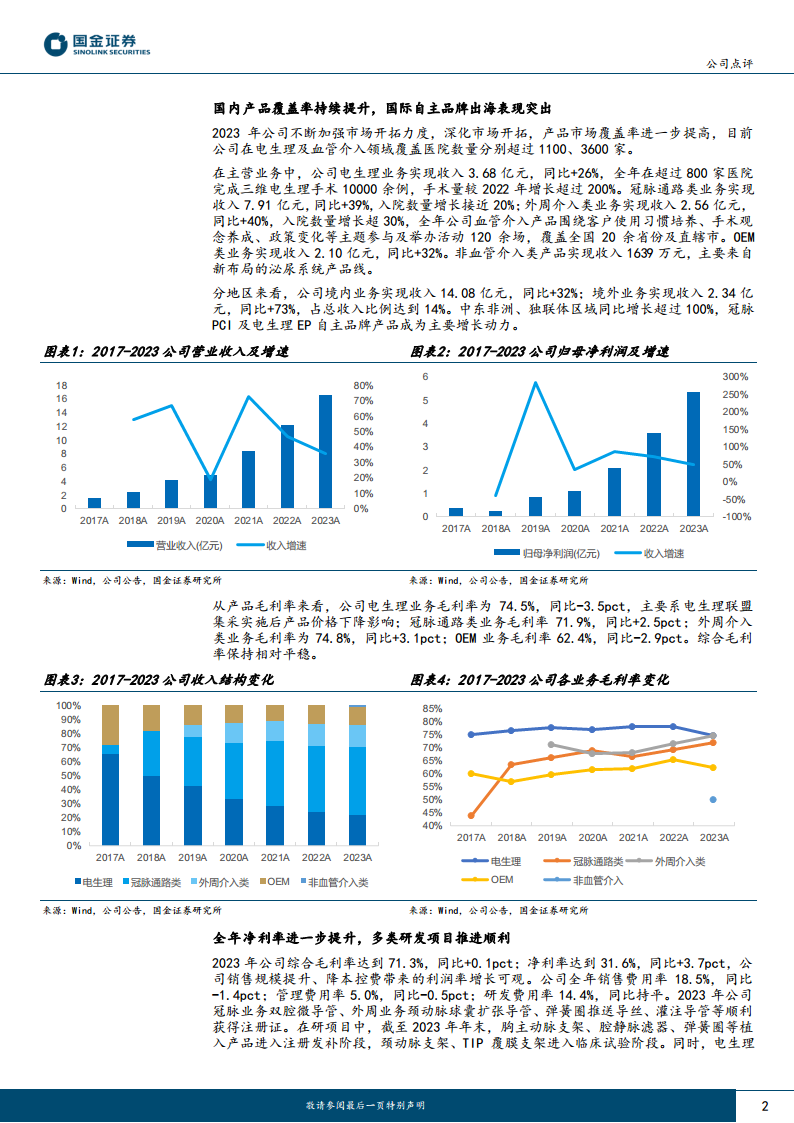

2023年,公司实现了收入和净利润的显著增长,主要得益于国内市场覆盖率的持续提升和国际自主品牌出海的突出表现。电生理及血管介入业务均实现高速增长,尤其境外业务成为新的增长亮点。

研发驱动创新,战略合作赋能

公司持续加大研发投入,多项核心在研项目进展顺利,为未来产品线拓展奠定基础。同时,迈瑞医疗的战略收购有望在研发和海外销售方面带来显著协同效应,进一步加速公司国际化进程和市场竞争力。

主要内容

2023年年度业绩概览

财务表现持续高增长

2023年,公司财务表现强劲,各项关键指标均实现显著增长。全年实现收入16.50亿元人民币,同比大幅增长36%。归属于母公司股东的净利润达到5.34亿元人民币,同比显著增长49%。扣除非经常性损益后的归母净利润为4.68亿元人民币,同比亦增长46%。这些数据表明公司在市场拓展和运营效率方面取得了显著成效。

季度业绩稳健发展

从季度表现来看,2023年第四季度公司继续保持稳健增长态势。该季度实现收入4.37亿元人民币,同比增幅为33%。归母净利润达到1.31亿元人民币,同比上涨34%。扣非归母净利润为1.08亿元人民币,同比亦增长22%。这表明公司业务增长的持续性和稳定性。

业务发展与市场拓展

国内市场覆盖深化与手术量激增

公司在2023年持续加强市场开拓力度,深化市场布局,产品市场覆盖率进一步提高。目前,公司在电生理及血管介入领域覆盖的医院数量分别超过1100家和3600家。

- 电生理业务: 该业务板块实现收入3.68亿元人民币,同比大幅增长26%。全年公司在超过800家医院完成了10000余例三维电生理手术,手术量较2022年增长超过200%,显示出公司产品在市场上的强劲渗透能力和医生接受度。然而,电生理业务的毛利率为74.5%,同比下降3.5个百分点,主要系电生理联盟集采实施后产品价格下降所致。

- 冠脉通路类业务: 此业务实现收入7.91亿元人民币,同比显著增长39%。入院数量增长接近20%,表明产品在医院端的普及率持续提升。该业务毛利率为71.9%,同比提升2.5个百分点。

- 外周介入类业务: 该业务实现收入2.56亿元人民币,同比高速增长40%。入院数量增长超过30%,显示出强劲的市场需求和拓展潜力。该业务毛利率为74.8%,同比提升3.1个百分点。

- OEM类业务: OEM业务实现收入2.10亿元人民币,同比亦增长32%。毛利率为62.4%,同比下降2.9个百分点。

- 非血管介入类产品: 该类产品实现收入1639万元人民币,主要来源于公司新布局的泌尿系统产品线,标志着公司业务多元化的初步成效。

境外业务高速增长与自主品牌出海

公司境外业务在2023年表现尤为突出,成为业绩增长的重要驱动力。境外业务实现收入2.34亿元人民币,同比高速增长73%,占公司总收入的比例达到14%。其中,中东非洲和独联体区域的同比增长均超过100%,充分展现了公司自主品牌在海外市场的优异表现。冠脉PCI及电生理EP自主品牌产品是境外业务的主要增长动力。此外,公司全年围绕客户使用习惯培养、手术观念养成、政策变化等主题,参与及举办了120余场血管介入产品相关活动,覆盖全国20余省份及直辖市,有效提升了品牌影响力和市场教育。

盈利能力与研发进展

净利率显著提升与费用优化

2023年,公司在保持高增长的同时,盈利能力进一步提升。综合毛利率达到71.3%,同比微增0.1个百分点,保持相对平稳。净利率达到31.6%,同比显著提升3.7个百分点,这主要得益于销售规模的扩大以及有效的降本控费措施。在费用控制方面,公司销售费用率为18.5%,同比下降1.4个百分点;管理费用率为5.0%,同比下降0.5个百分点;研发费用率保持在14.4%,同比基本持平,显示公司在持续加大研发投入的同时,有效控制了销售和管理成本。

核心研发项目顺利推进

公司持续重视研发创新,多类研发项目推进顺利。2023年,冠脉业务的双腔微导管、外周业务的颈动脉球囊扩张导管、弹簧圈推送导丝、灌注导管等产品顺利获得了注册证,丰富了公司的产品组合。截至2023年末,在研项目中,胸主动脉支架、腔静脉滤器、弹簧圈等植入产品已进入注册发补阶段;颈动脉支架、TIP覆膜支架进入临床试验阶段。同时,电生理产品线中的脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪等核心产品也已进入临床试验阶段,预示着未来产品线的持续创新和市场竞争力。

战略合作与未来展望

迈瑞医疗入股赋能协同发展

2024年1月28日,迈瑞医疗公告拟通过其全资子公司深迈控收购惠泰控股股东和其他股东合计持有的惠泰约1412万股股份,占公司总股本的21.12%。本次交易完成后,惠泰医疗的控股股东将变更为深迈控。引入国产医疗设备龙头迈瑞作为控股股东,有望在三维标测设备、射频消融仪等设备产品研发能力上进一步加强惠泰的实力。同时,惠泰的海外市场自有品牌将有望通过迈瑞已经建立的完善海外渠道实现协同经营,从而加速国际市场拓展。

业绩预测与投资评级

基于公司在电生理及血管介入领域的发展前景,分析师看好其未来表现。预计2024-2026年公司归母净利润将分别达到7.11亿元、9.76亿元和13.03亿元人民币,同比增速分别为33%、37%和34%。对应的每股收益(EPS)预计分别为10.63元、14.60元和19.49元人民币。当前股价对应的市盈率(PE)分别为41倍、30倍和22倍。鉴于公司的增长潜力和战略布局,分析师维持“买入”评级。

风险提示

政策与市场竞争风险

公司面临多重风险,需要持续关注。

- 医保控费政策风险: 目前电生理、冠脉介入等领域产品在国内部分地区已纳入带量采购试点。若未来公司耗材产品的价格下滑幅度过大,或者公司未能在带量采购中中标,将可能对公司业绩造成负面影响。

- 在研项目推进不达预期风险: 若公司压力感应射频导管、脉冲消融等新产品在研项目推进缓慢,或研发项目失败而中止,将可能存在研发投入无法达到预期回报的风险,从而对公司造成负面影响。

- 新产品上市推广进度不达预期风险: 如行业竞争程度变得更加激烈,或公司核心产品在医院和患者接受度较低,导致产品上市后推广进场缓慢,将可能对公司当期业绩增长造成负面影响。

总结

2023年,公司凭借强劲的市场开拓和产品创新,实现了收入和净利润的显著增长。国内市场覆盖率持续提升,境外自主品牌业务表现尤为突出,成为业绩增长的重要驱动力。公司盈利能力稳步增强,研发投入保持高位,多项核心产品研发进展顺利,为未来发展奠定基础。迈瑞医疗的战略入股预计将进一步强化公司的研发实力和海外市场拓展能力,为公司带来新的增长机遇。尽管面临医保控费、研发和推广等风险,但公司在电生理及血管介入领域的领先地位和战略布局使其未来发展前景广阔,预计将保持持续增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用