中心思想

业绩韧性与增长驱动

海吉亚医疗在2023年面对高基数挑战,通过剔除核酸检测一次性影响后,实现了营收和净利润的显著增长,展现出强大的经营韧性。公司核心肿瘤业务稳健发展,非肿瘤业务也实现快速增长,多维度驱动业绩上行。

外延扩张与未来展望

公司持续推进外延式扩张战略,新收购医院整合进展顺利,并有多个新院和二期项目在建或投用,预示着床位规模将持续快速攀升。分析师维持“买入”评级,看好公司作为肿瘤医疗服务龙头的长期发展空间和精益管理带来的竞争优势。

主要内容

投资要点

2023年报业绩概览

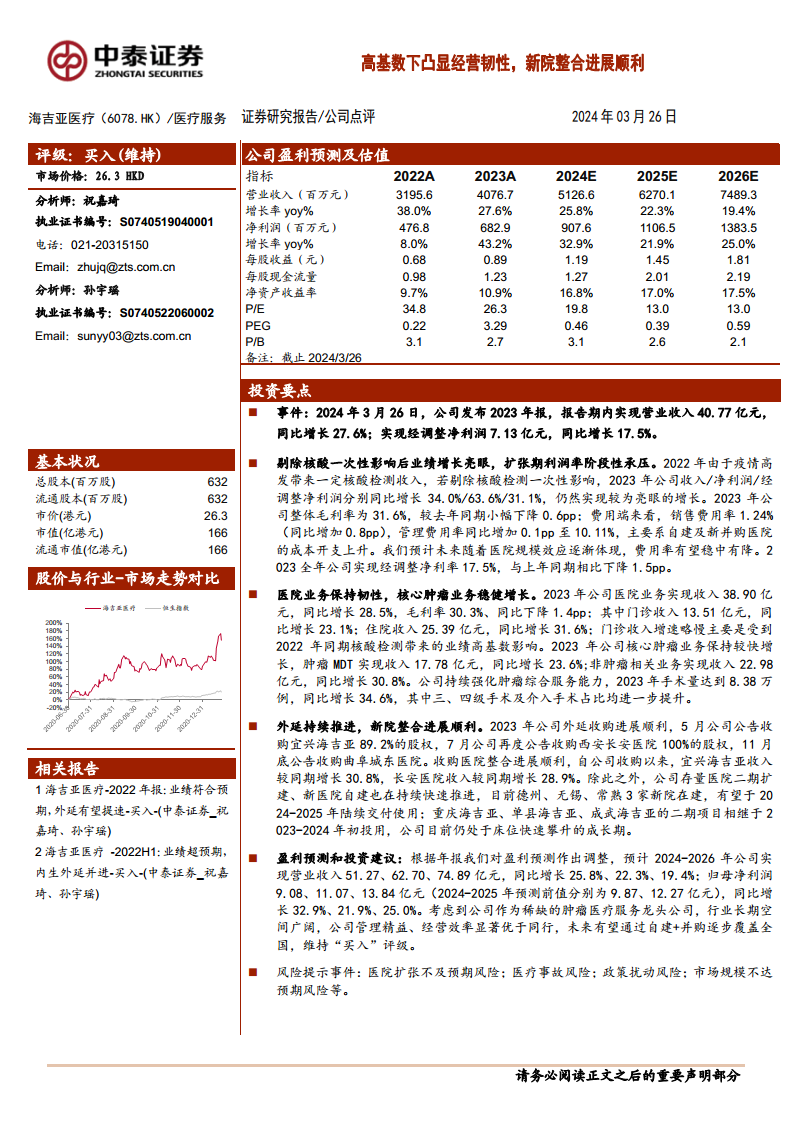

2024年3月26日,海吉亚医疗发布2023年报。报告期内,公司实现营业收入40.77亿元,同比增长27.6%;实现经调整净利润7.13亿元,同比增长17.5%。

剔除核酸一次性影响后业绩增长亮眼,扩张期利润率阶段性承压

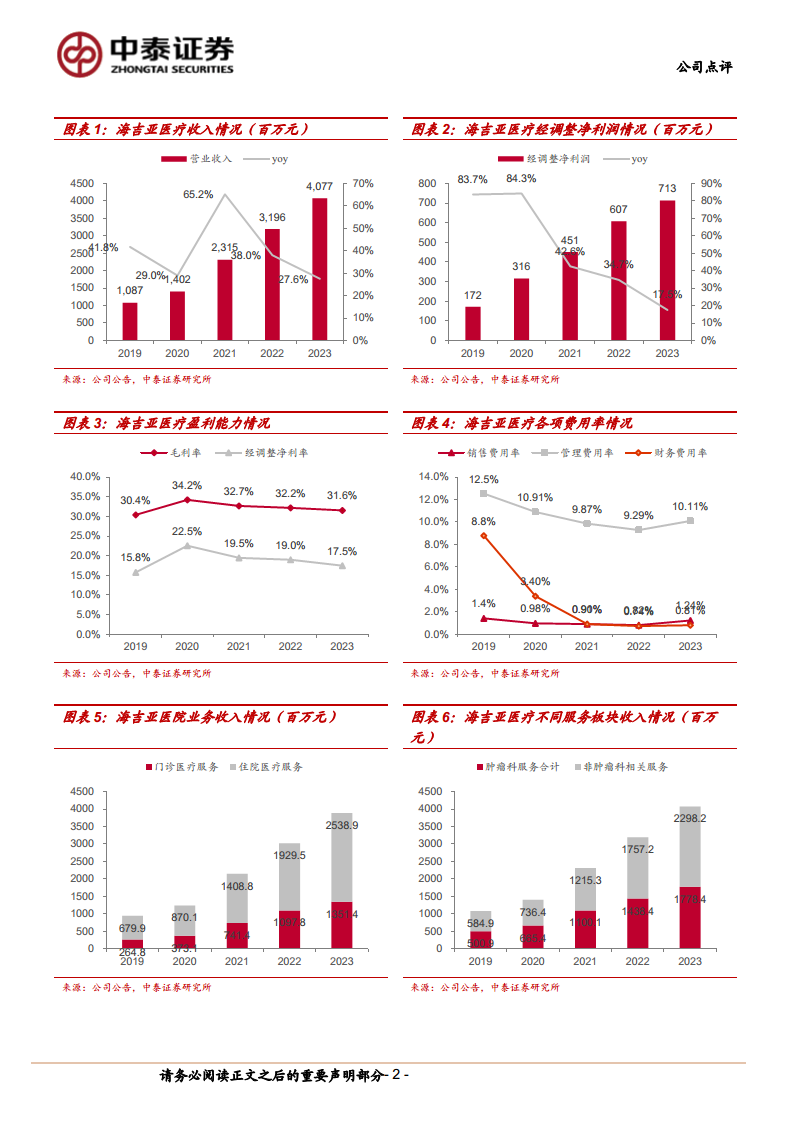

若剔除2022年核酸检测带来的高基数影响,2023年公司收入、净利润和经调整净利润分别同比增长34.0%、63.6%和31.1%,显示出强劲的内生增长动力。然而,2023年公司整体毛利率为31.6%,同比小幅下降0.6个百分点;销售费用率和管理费用率分别同比增加0.8个百分点和0.1个百分点,主要系自建及新并购医院的成本开支上升。经调整净利率为17.5%,同比下降1.5个百分点,反映出扩张期的阶段性利润率压力。预计未来随着医院规模效应的体现,费用率有望稳中有降。

医院业务保持韧性,核心肿瘤业务稳健增长

2023年公司医院业务实现收入38.90亿元,同比增长28.5%,毛利率为30.3%,同比下降1.4个百分点。其中,门诊收入13.51亿元,同比增长23.1%;住院收入25.39亿元,同比增长31.6%。门诊收入增速略慢主要受2022年同期核酸检测高基数影响。核心肿瘤业务保持较快增长,肿瘤MDT实现收入17.78亿元,同比增长23.6%;非肿瘤相关业务实现收入22.98亿元,同比增长30.8%。公司持续强化肿瘤综合服务能力,2023年手术量达到8.38万例,同比增长34.6%,其中三、四级手术及介入手术占比进一步提升。

外延持续推进,新院整合进展顺利

2023年公司外延收购进展顺利,先后收购了宜兴海吉亚89.2%股权、西安长安医院100%股权以及曲阜城东医院。新收购医院整合效果显著,自收购以来,宜兴海吉亚收入较同期增长30.8%,长安医院收入较同期增长28.9%。此外,公司存量医院二期扩建和新医院自建也在快速推进,目前德州、无锡、常熟3家新院在建,预计2024-2025年陆续交付使用;重庆海吉亚、单县海吉亚、成武海吉亚的二期项目已于2023-2024年初投用,公司仍处于床位快速攀升的成长期。

盈利预测和投资建议

根据年报,分析师对盈利预测进行了调整,预计2024-2026年公司将实现营业收入51.27亿元、62.70亿元和74.89亿元,分别同比增长25.8%、22.3%和19.4%;归母净利润预计为9.08亿元、11.07亿元和13.84亿元,分别同比增长32.9%、21.9%和25.0%。考虑到公司作为稀缺的肿瘤医疗服务龙头,行业长期发展空间广阔,且公司管理精益、经营效率显著优于同行,未来有望通过自建与并购逐步覆盖全国,维持“买入”评级。

风险提示事件

主要风险包括医院扩张不及预期、医疗事故、政策扰动以及市场规模不达预期等。

总结

海吉亚医疗在2023年展现出强劲的经营韧性,在剔除一次性高基数影响后,营收和净利润均实现亮眼增长。公司核心肿瘤业务稳健发展,非肿瘤业务快速增长,并通过持续的外延并购和新院建设,有效扩大了服务网络和床位规模。尽管扩张期利润率面临阶段性压力,但随着规模效应的逐步显现,盈利能力有望改善。分析师基于公司作为肿瘤医疗服务龙头的稀缺性、广阔的市场空间以及高效的运营管理,维持“买入”评级,看好其长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用