中心思想

全球创新与差异化管线驱动增长

迪哲医药作为一家脱胎于阿斯利康亚洲研发中心的新药企业,凭借其高起点和国际化平台,致力于打造差异化管线,并在全球范围内展现出强大的创新竞争力。公司核心产品舒沃替尼和戈利昔替尼在各自适应症领域均具备显著的差异化优势和“同类最优”(BIC)潜力,商业化前景广阔。舒沃替尼已从二线治疗拓展至一线治疗,市场天花板显著提升,同时全球商业化布局也在加速推进。戈利昔替尼在淋巴瘤领域的领先优势亦十分明显。

核心产品商业化潜力与估值展望

报告对迪哲医药的核心产品舒沃替尼和戈利昔替尼的销售峰值进行了详细预测,并基于DCF估值模型给出了公司的合理估值。舒沃替尼预计全球销售峰值可达52.2亿元人民币,戈利昔替尼预计全球销售峰值可达23.8亿元人民币。公司高水准的转化科学平台有望持续赋能,推动更多具有全球竞争力的新药开发。基于对核心管线差异化及国际化竞争优势的看好,报告首次覆盖并给予“买入”评级,预计公司合理估值约为225.89亿元人民币。

主要内容

迪哲医药:定位全球创新,打造差异化管线

国际化平台与团队优势

迪哲医药成立于2017年,前身为阿斯利康全球四大研发中心之一的亚洲研发中心,这为其奠定了国际化的研发平台和全球竞争力。公司依托世界一流的新药研发和转化实力,在短短七年内成功实现了舒沃替尼的商业化上市,并推动戈利昔替尼进入NDA(新药上市申请)阶段。目前,公司核心产品多条管线已处于全球注册/Ⅲ期临床阶段,商业化进程正在加速推进。

公司的核心研发团队经验丰富,多名高管曾任职于阿斯利康,负责并领导了易瑞沙(吉非替尼)和泰瑞沙(奥希替尼)等全球重磅新药的研发和上市,具备丰富的全球新药研发和商业化经验。此外,公司拥有领先的转化科学研究能力,建立了包括肿瘤中枢神经系统转移研究平台、肿瘤免疫与放疗联合治疗研究平台、生物标志物发现验证和临床应用技术、模型引导的药物早期临床研究技术等多个技术平台,这些平台有效提升了研发决策效率和成功率。

聚焦肿瘤免疫,管线差异化布局

截至2024年2月,迪哲医药已有五款药物处于国际多中心临床阶段,主要聚焦于肿瘤和免疫领域,并展现出明显的管线差异化优势。其中,舒沃替尼已于2023年8月在国内获批上市,用于既往接受含铂化疗的EGFR Exon20ins突变型晚期NSCLC(非小细胞肺癌)适应症,国际上处于注册临床阶段;其一线治疗EGFR Exon20ins突变型晚期NSCLC的国际多中心临床Ⅲ期试验也正在进行中。戈利昔替尼治疗复发难治性外周T细胞淋巴瘤的NDA申请已于2023年9月获得CDE受理,国际上处于注册临床阶段;皮肤T细胞淋巴瘤的国内临床Ⅱ期试验也在推进中。这些布局共同构建了公司在全球范围内具有竞争力的研发管线。

舒沃替尼:EGFR Exon20ins NSCLC疗效突破,BIC放量可期

EGFR Exon20ins NSCLC市场需求与舒沃替尼卓越疗效

EGFR Exon20ins突变约占NSCLC总数的2%,是第三常见的EGFR突变类型。根据弗若斯特沙利文统计,2019年全球及中国EGFR Exon20ins突变NSCLC新发患者数量分别为6.4万和3.0万人,预计到2024年将分别达到7.4万和3.5万人,复合年增长率分别约为2.9%和3.1%。传统1-3代EGFR-TKI、化疗和免疫治疗对EGFR Exon20ins突变NSCLC的客观缓解率(ORR)不足20%,效果有限,临床上亟需更优效的创新药物。

舒沃替尼通过公司特有的转化科学技术平台DCP Plus™设计,对野生型EGFR具有3~50倍的选择性,优于同类竞品莫博替尼(TAK-788),有望获得更高的安全窗。在临床疗效方面:

- 二线治疗(2L)EGFR Exon20ins NSCLC: 中国WU-KONG6试验结果显示,舒沃替尼单药治疗的cORR高达60.8%,对基线伴有脑转移患者的ORR也达到48.5%,展现出“同类最佳”(BIC)的潜力。2023年,舒沃替尼在中国市场实现销售收入0.91亿元。

- 一线治疗(1L)EGFR Exon20ins NSCLC: WU-KONG1和WU-KONG15汇总分析数据显示,经确认ORR高达78.6%,其中300mg组的中位无进展生存期(mPFS)为12.4个月,安全性整体可控,凸显同类最优潜质。国际多中心Ⅲ期临床试验(WU-KONG28)正在开展。

- EGFR-TKI耐药NSCLC: 舒沃替尼单药汇总分析mPFS达5.8个月,mDoR为6.5个月,疗效较佳。舒沃替尼与戈利昔替尼联合用药治疗EGFR TKI耐药后的NSCLC临床研究处于Ⅱ期,未来潜力值得期待。

在竞争格局方面,舒沃替尼是首款国产EGFR Exon20ins NSCLC新药,在2L治疗领域进度领先。此外,舒沃替尼在临床前细胞模型中对EGFR敏感突变及T790M耐药突变显示出显著抑制活性,并在临床试验中观察到初步疗效,预示其在EGFR突变阳性非小细胞肺癌领域具有单药或联合治疗的巨大拓展潜力。

舒沃替尼商业化潜力与销售预测

报告预测,舒沃替尼治疗2L及1L EGFR Exon20ins NSCLC、EGFR-TKI耐药NSCLC在中国市场和美国市场的销售峰值分别可达30.7亿元和21.5亿元,总销售峰值有望在2032年达到52.2亿元。

销售额测算假设:

- 发病人数: 中国及美国肺癌新发人数、NSCLC占比、EGFR突变占比及Exon20ins突变占比均参考行业报告和公司说明书。

- EGFR TKI渗透率: 中国2L治疗渗透率预计从2023年的40%提升至2029年的70%;1L治疗渗透率预计从2027年的5%提升至2032年的30%。美国2L治疗渗透率预计从2025年的40%提升至2031年的70%;1L治疗渗透率预计从2027年的10%提升至2032年的30%。

- 舒沃替尼市占率: 中国2L EGFR Exon20ins NSCLC市占率预计从2023年的6%提升至2027年的60%;中国1L EGFR Exon20ins NSCLC市占率预计从2027年的70%逐渐下降至2032年的40%;中国NSCLC EGFR TKI耐药市占率预计从2027年的0.2%提升至2032年的0.9%。美国2L EGFR Exon20ins NSCLC市占率预计从2025年的5%提升至2032年的30%;美国1L EGFR Exon20ins NSCLC市占率预计从2027年的30%提升至2030年的38%。

- 患者治疗费用: 2L治疗周期6.5个月,1L治疗周期12个月,EGFR TKI耐药治疗周期7个月。国内月治疗费用约3.87万元,预计2025年医保降价20%,随后每两年降价5%。美国定价参考莫博赛替尼海外定价。

戈利昔替尼:高选择 JAK1抑制剂,差异化布局淋巴瘤

T细胞淋巴瘤治疗空白与戈利昔替尼差异化优势

外周T细胞淋巴瘤(PTCL)是一种恶性非霍奇金淋巴瘤,根据弗若斯特沙利文统计,2019年全球约有3.6万例PTCL新发患者,预计到2024年将增长至4.1万例,复合年增长率约2.3%。PTCL初治失败患者的5年生存率不足30%,临床上缺乏针对复发难治性PTCL的标准有效治疗手段。

戈利昔替尼作为一款高选择性JAK1抑制剂,在JAK抑制剂领域具有明显的差异化优势。截至2024年2月,仅戈利昔替尼在国内处于申报上市、全球处于注册临床阶段,竞争格局相对较好。临床前酶学数据显示,戈利昔替尼对JAK1的选择性比其他JAK家族成员高出200-400倍,可有效避免抑制JAK2通路可能造成的贫血副作用,在血液肿瘤和自身免疫性疾病等领域具有安全性优势。

戈利昔替尼临床表现与市场前景

戈利昔替尼在治疗复发/难治性PTCL方面展现出显著疗效和可靠安全性:

- 疗效: 根据2023ASH公布的JACKPOT8研究B部分(国际多中心关键性注册临床研究)数据,戈利昔替尼治疗复发/难治性PTCL的ORR达到44.3%(高于其他已获批治疗PTCL药物的26-41%)。截至2023年8月31日,经IRC评估的中位无进展生存期为5.6个月,中位缓解持续时间(mDoR)和中位生存期(mOS)分别长达20.7个月和19.4个月且尚未成熟,疗效优异。

- 安全性: 戈利昔替尼导致终止治疗的不良事件发生率为8%(低于其他已获批治疗PTCL药物的13-23%),且大多数治疗相关不良事件(TEAE)可恢复或通过剂量调整临床可控,安全性可靠。

- 商业化进展: 2023年9月,戈利昔替尼NDA已获NMPA受理并纳入优先审评,商业化在即。

- PTCL维持治疗探索: JACKPOT26的II期临床试验数据显示,戈利昔替尼用于经一线系统性治疗后缓解的PTCL维持/巩固治疗,一线治疗后PR患者组中33%达到CR,85.7%的患者仍持续缓解,mPFS达16.7个月,结果积极。

- 自免领域潜力: 公司与无锡高发集团成立合资公司,旨在开发含有戈利昔替尼及DZD8586的药品在特应性皮炎、白癜风、慢性自发性荨麻疹和斑秃等皮肤自免领域的局部治疗。戈利昔替尼在克罗恩病、溃疡性结肠炎等自身免疫性疾病已批准临床,干眼症、特应性皮炎处于临床前研究,有望进一步挖掘产品价值潜力。

戈利昔替尼销售峰值预测

报告预测,戈利昔替尼在国内和美国市场复发难治性外周T细胞淋巴瘤和复发难治性皮肤T细胞淋巴瘤两大适应症的销售峰值可达23.8亿元。

销售额测算假设:

- 发病人数: 中国PTCL和皮肤T细胞淋巴瘤患者数量参考弗若斯特沙利文预测;美国淋巴瘤患者发病人数参考《Cancer statistics, 2023》,并假设每年2%增速。

- 戈利昔替尼市占率: 中国2L复发难治性PTCL市占率预计从2024年的4%提升至2030年的65%;美国2L复发难治性PTCL市占率预计从2025年的2%提升至2028年的20%;中国2L复发难治性皮肤T细胞淋巴瘤市占率预计从2025年的0.5%提升至2031年的30%。

- 患者治疗费用: 2L治疗PTCL周期5.6个月,2L治疗皮肤T细胞淋巴瘤周期12个月。国内月治疗费用假设为2万元,预计2026年医保降价20%,后每两年降价5%。美国定价参考普拉曲沙美国定价。

管线:重视平台转化,具全球竞争力多款新药开发中

早期管线布局与转化科学平台赋能

迪哲医药通过专注于肿瘤领域的转化科学核心技术平台,自主研发了多款具有全球竞争力的创新小分子药物,目前正处于临床早期阶段:

- DZD8586: 全球创新、具备穿透血脑屏障能力的高选择靶向小分子抑制剂,针对B细胞非霍奇金淋巴瘤(B-NHL)。2023ASH大会公布结果显示,DZD8586针对多线治疗失败的B-NHL患者整体ORR达64.7%,50mg剂量下ORR高达71.4%,在DLBCL患者中ORR高达83.3%,在BTK抑制剂耐药患者中ORR达50%,有望克服BTK抑制剂耐药问题。全球I/II期临床试验正在开展中。

- DZD2269: 全球创新型高选择性腺苷A2a受体拮抗剂,基于公司独有的肿瘤免疫与放疗增效平台自主研发。临床前研究显示,DZD2269单药在多种肿瘤动物模型中均显示出一定的抗肿瘤活性。国际多中心临床Ⅰ期健康受试者试验已完成。

- DZD1516: 高效、可逆且可穿透血脑屏障的高选择性HER2 TKI。HER2阳性乳腺癌患者脑转移比例高达50%,现有药物难以有效通过血脑屏障。DZD1516具有完全穿透血脑屏障能力,国际已处于临床Ⅰ/Ⅱ期,国内临床Ⅱ期试验进行中。

这些早期管线产品均具备全球竞争力,未来临床推进和数据读出值得期待。

盈利预测与估值

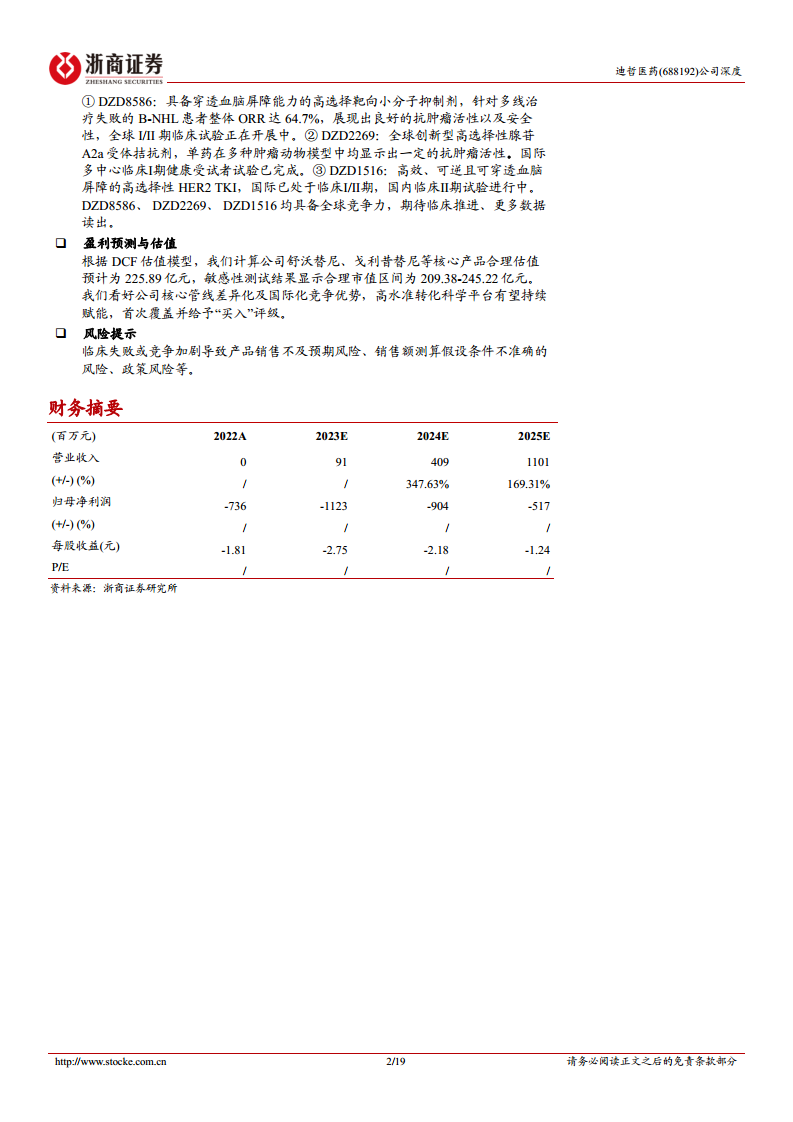

财务表现预测与核心产品估值

报告对迪哲医药2023-2025年的盈利进行了预测。预计2023-2025年公司营业收入将分别达到91.29百万元、408.64百万元和1100.52百万元,毛利率分别为96.0%、96.0%和92.0%。其中,核心产品舒沃替尼和戈利昔替尼的销售额是主要驱动力。

基于DCF估值模型,报告计算了公司核心产品的合理估值。

- DCF假设: β系数为1.2,无风险利率(Rf)为2.35%,市场收益率(Rm)为7.72%,股权收益率(Ke)为8.8%,债务成本(Kd)为5.0%,所得税税率为15%,目标资产负债率为25%,加权平均资本成本(WACC)为7.65%,永续增长率为2.0%。

- 净利率假设: 创新药产品净利率从上市初期的5%-10%逐步爬坡至成熟阶段的30%。

- 估值结果: 舒沃替尼的风险调整后净利润现值(NPV)为155.68亿元,戈利昔替尼的风险调整后净利润现值(NPV)为70.21亿元。

- 总估值: 根据DCF估值模型,公司舒沃替尼、戈利昔替尼等核心产品合理估值预计为225.89亿元人民币。敏感性测试结果显示,合理市值区间为209.38-245.22亿元人民币。

风险提示

报告提示了以下主要风险:

- 临床失败或竞争加剧导致产品销售不及预期风险: 创新药研发存在不确定性,可能面临临床试验失败或上市后竞争格局恶化导致销售额不及预期。

- 销售额测算假设条件不准确的风险: 销售额预测基于多项假设,实际销售额可能存在差异。

- 政策风险: 医保谈判、创新药行业政策趋严等因素可能导致舒沃替尼、戈利昔替尼等创新药短期销售额大幅波动或后续销售不及预期。

总结

迪哲医药凭借其源自阿斯利康的国际化研发背景和经验丰富的核心团队,成功构建了差异化且具有全球竞争力的创新药管线。核心产品舒沃替尼在EGFR Exon20ins NSCLC领域展现出卓越的临床疗效和“同类最优”潜力,其适应症从二线拓展至一线,商业化天花板显著提升,预计全球销售峰值可达52.2亿元人民币。戈利昔替尼作为高选择性JAK1抑制剂,在复发难治性T细胞淋巴瘤领域填补了临床空白,并显示出优异的疗效和安全性,预计全球销售峰值可达23.8亿元人民币。

公司在早期管线布局上亦展现出强大的创新能力,DZD8586、DZD2269、DZD1516等多款具有全球竞争力的新药正在开发中,得益于其高水准的转化科学平台持续赋能。基于对公司核心管线差异化及国际化竞争优势的坚定看好,以及对未来盈利能力的预测,报告首次覆盖并给予迪哲医药“买入”评级,通过DCF估值模型测算其核心产品合理估值约为225.89亿元人民币。尽管存在临床失败、竞争加剧和政策变化等风险,但迪哲医药在全球创新药市场的增长潜力依然显著。

微信扫一扫-立即使用

微信扫一扫-立即使用