中心思想

业绩强劲增长与核心竞争力凸显

- 2023年公司财务表现卓越,营收和净利润均实现大幅增长,显著超出市场预期。

- 自主产品收入实现翻倍增长,特别是多肽药物等前瞻性战略布局的成功,凸显了公司的核心竞争力。

未来成长空间广阔与产能技术领先

- 公司通过获得多项关键原料药的FDA认证,并签署多份重磅CDMO合作协议,为未来业绩增长奠定了坚实基础。

- 在多肽及小核酸领域的技术突破和规模化产能构建,确立了其在行业内的领先地位,保障了持续的成长动能。

主要内容

2023年财务表现与市场预期

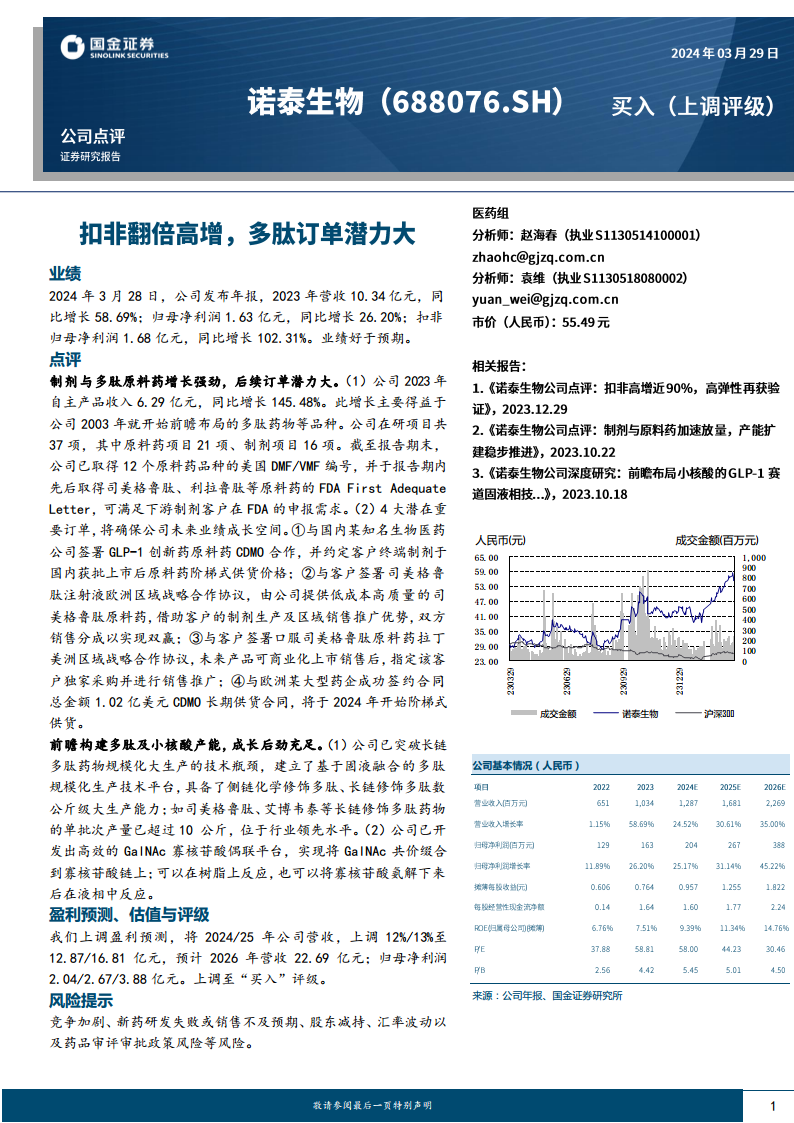

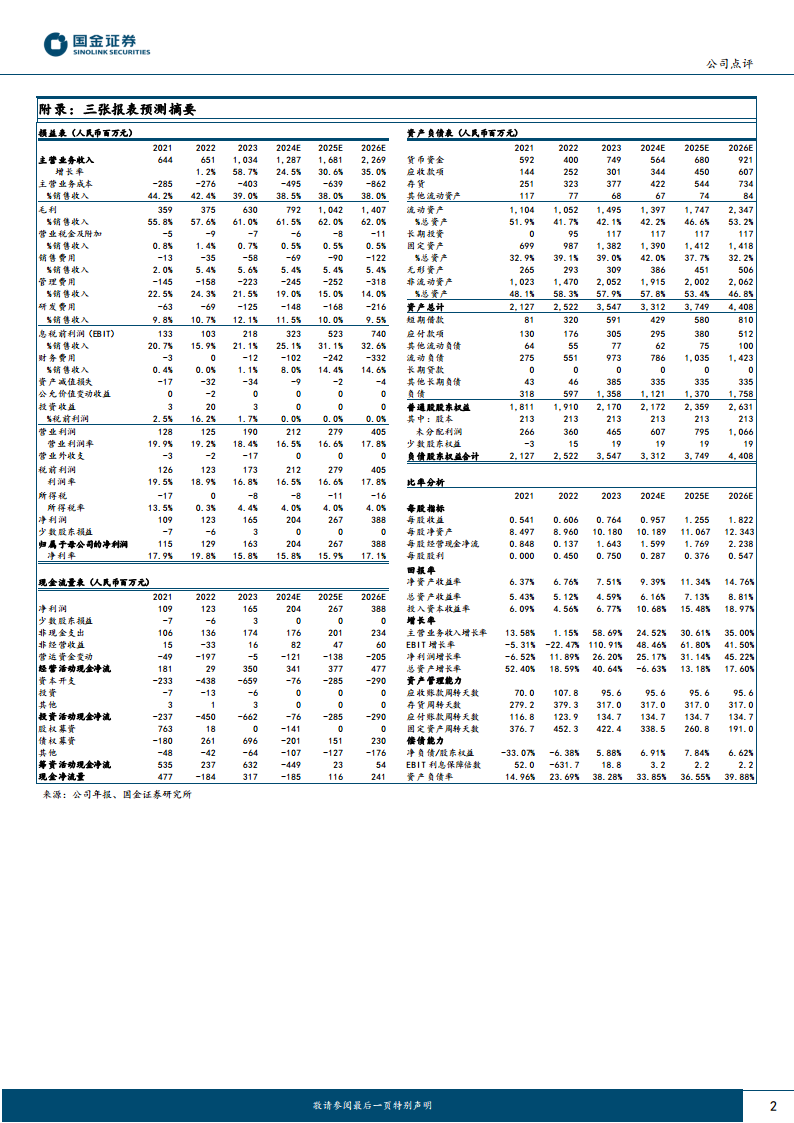

- 业绩概览: 2023年公司实现营业收入10.34亿元,同比增长58.69%;归属于母公司股东的净利润为1.63亿元,同比增长26.20%;扣除非经常性损益后的归母净利润为1.68亿元,同比大幅增长102.31%。整体业绩表现优于市场预期。

核心业务驱动与未来订单潜力

- 制剂与多肽原料药增长强劲:

- 2023年公司自主产品收入达到6.29亿元,同比大幅增长145.48%。此增长主要得益于公司自2003年开始前瞻性布局的多肽药物等品种。

- 公司在研项目共计37项,其中原料药项目21项、制剂项目16项。

- 截至报告期末,公司已取得12个原料药品种的美国DMF/VMF编号,并于报告期内先后取得司美格鲁肽、利拉鲁肽等原料药的FDA First Adequate Letter,可有效满足下游制剂客户在FDA的申报需求。

- 四大潜在重要订单确保成长空间:

- 与国内某知名生物医药公司签署GLP-1创新药原料药CDMO合作,并约定客户终端制剂于国内获批上市后原料药阶梯式供货价格。

- 与客户签署司美格鲁肽注射液欧洲区域战略合作协议,由公司提供低成本高质量的司美格鲁肽原料药,借助客户的制剂生产及区域销售推广优势,双方销售分成以实现双赢。

- 与客户签署口服司美格鲁肽原料药拉丁美洲区域战略合作协议,未来产品可商业化上市销售后,指定该客户独家采购并进行销售推广。

- 与欧洲某大型药企成功签约合同总金额1.02亿美元的CDMO长期供货合同,将于2024年开始阶梯式供货。

战略产能布局与技术创新优势

- 多肽及小核酸产能前瞻构建:

- 公司已成功突破长链多肽药物规模化大生产的技术瓶颈,建立了基于固液融合的多肽规模化生产技术平台。

- 具备侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力;例如司美格鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过10公斤,位于行业领先水平。

- 公司已开发出高效的GalNAc寡核苷酸偶联平台,实现将GalNAc共价缀合到寡核苷酸链上;可以在树脂上反应,也可以将寡核苷酸氨解下来后在液相中反应。

盈利预测与投资评级

- 盈利预测上调: 国金证券上调公司2024/25年营收预测12%/13%至12.87/16.81亿元,并预计2026年营收将达到22.69亿元;归母净利润预测分别为2.04/2.67/3.88亿元。

- 投资评级: 基于公司强劲的业绩表现和广阔的成长前景,评级上调至“买入”。

潜在风险提示

- 市场与运营风险: 需关注市场竞争加剧、新药研发失败或销售不及预期、股东减持、汇率波动以及药品审评审批政策变化等风险。

总结

诺泰生物在2023年实现了显著的业绩增长,营收和净利润均大幅提升,超出市场预期。这主要得益于其在多肽药物领域的长期战略布局和自主产品的强劲增长。公司在研项目丰富,并成功获得了多项国际认证,为其产品进入全球市场奠定了基础。特别是与国内外客户签署的四项重大CDMO及战略合作协议,包括GLP-1创新药原料药和司美格鲁肽相关产品,预计将为公司未来业绩提供强大的增长动力。此外,公司在长链多肽规模化生产和小核酸偶联技术方面的突破,进一步巩固了其在生物医药领域的竞争优势。鉴于其稳健的财务表现、明确的增长路径和领先的技术实力,分析师上调了其盈利预测并给予“买入”评级,但同时提示了市场竞争、研发销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用