中心思想

创新商业模式驱动业绩高增长

百诚医药作为仿制药CXO领域的创新者,其独特的“药企研发合伙人”商业模式是业绩持续高增长的核心驱动力。公司通过深化仿制药开发业务,并积极拓展MAH(药品上市许可持有人)、CDMO(合同开发与生产组织)及权益分成等新业态,有效应对市场对传统仿制药开发红利期结束的担忧,展现出超越市场预期的增长潜力。

高价值项目与MAH生态赋能

公司战略性地转向复杂制剂、难仿药和首仿药等高附加值项目的开发,这些项目不仅具有更优的终端竞争格局和更高的单价,也使得公司在高端剂型仿制药CRO赛道中占据有利的供需地位。同时,国内MAH生态的持续完善,为公司基于新业态的产品立项、受托生产和权益合作提供了广阔空间,进一步巩固了其服务能力的稀缺性。

主要内容

投资要点分析

业绩超预期逻辑与驱动因素

市场普遍认为,随着国家集采的深入,传统仿制药开发需求边际减弱,公司高增速或不可持续。然而,本报告认为百诚医药的仿制药开发业务高增长具备可持续性,且基于下游MAH新业态的业务拓展放量确定性强。其核心依据在于:

- 业务结构优化: 公司已逐步转向复杂制剂、难仿药、首仿药等高壁垒、高附加值项目开发。此类药物种类丰富,终端竞争格局良好,项目单价与附加值更高,且高端剂型仿制药CRO赛道供需格局更优。

- MAH生态红利: 国内MAH业态持续完善,由此产生的立项、受托生产、权益合作等需求持续增长,凸显了公司“药企研发合伙人”商业模式与服务能力的稀缺性。

- 研发成果转化与CMO放量: 研发技术成果转化业务供需格局良好且持续性强,公司自主立项布局产品数量超250项,其中2类改良型新药、难仿药、首仿药等品种的持续转化及权益分成有望支撑高增长。子公司赛默制药的CMO业务在2024年迎来商业化生产放量期,截至2023年底已投产产线28条、获批生产品种超12个,CMO业务及配套原料药销售弹性较大。MAH政策监管趋严也促使仿制药CRO行业出清,进一步凸显公司受托生产产能及服务的稀缺性。

CRO业务空间与未来展望

从品种迭代维度看,首仿、复杂剂型等仿制壁垒较高的品种以及无参比制剂的品种空间探索才刚刚开始,部分院外零售属性更强的大品种开发需求仍将持续。基于制剂CRO能力的迁移,改良型新药的品种开发或将成为仿制药CRO引领的国内药品开发新方向。

公司未来临床服务、CDMO、权益分成等业务分部都将迎来较快发展的新窗口,“药企研发合伙人”的独特商业模式轮廓逐步清晰:

- 临床业务: 随着3类及2类药自研项目转化增多带来的验证性临床试验要求增加,公司将迎来从BE业务为主到大临床业务快速增长的转变。

- CDMO业务: 随着公司首批合作的MAH客户项目逐步获批上市,子公司赛默制药CMO业务在2024年开始存在极大增长弹性。

- 权益分成: 2023年公司开发的含权品种数量已超73个,下半年新获批多巴丝肼片与依帕司他片两个集采中选可能性较大药品,随着产品逐步获批及商业化放量,后续空间和增长稳定性可期。

客户结构方面,项目难度持续提升带来订单价格持续提升,资金壁垒逐步提高,或使得公司的客户结构逐步向资金规模较大、长期投入计划明确的客户集中,进一步支撑接单的持续性。

盈利预测与估值

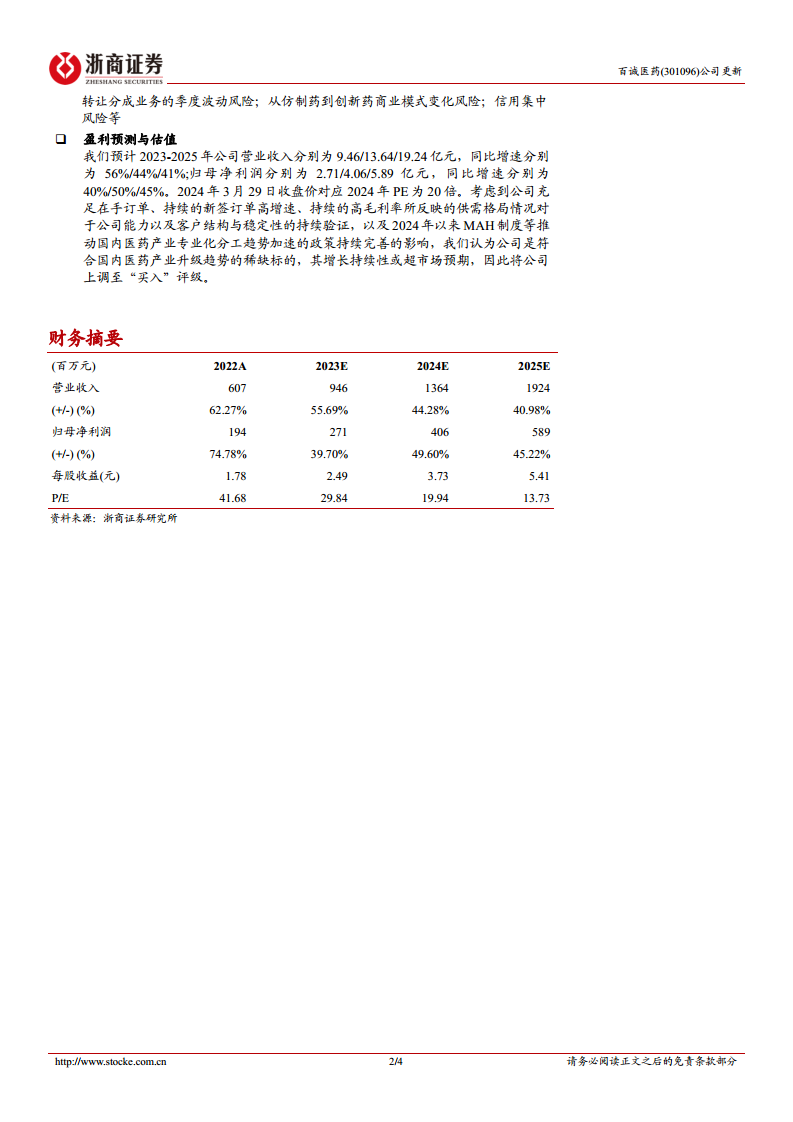

报告预计百诚医药2023-2025年营业收入分别为9.46亿元、13.64亿元和19.24亿元,同比增速分别为56%、44%和41%。归母净利润分别为2.71亿元、4.06亿元和5.89亿元,同比增速分别为40%、50%和45%。截至2024年3月29日收盘价,对应2024年PE为20倍。

考虑到公司充足的在手订单、持续的新签订单高增速、持续的高毛利率所反映的供需格局,以及2024年以来MAH制度等推动国内医药产业专业化分工趋势加速的政策持续完善,报告认为公司是符合国内医药产业升级趋势的稀缺标的,其增长持续性或超市场预期,因此将公司评级上调至“买入”。

总结

百诚医药凭借其创新的“药企研发合伙人”商业模式,在仿制药CXO领域展现出强劲的增长势头。公司通过聚焦复杂制剂、难仿药和首仿药等高价值项目,并积极拓展MAH、CDMO及权益分成等新业态,有效规避了传统仿制药市场红利消退的风险。随着MAH政策的完善和公司CMO业务的放量,以及高附加值研发成果的持续转化,百诚医药的业绩有望持续超预期增长。报告基于对公司业务模式、市场前景和财务数据的深入分析,上调其投资评级至“买入”,认为其是医药产业升级背景下的稀缺投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用