中心思想

2023Q4业绩表现与盈利结构变化

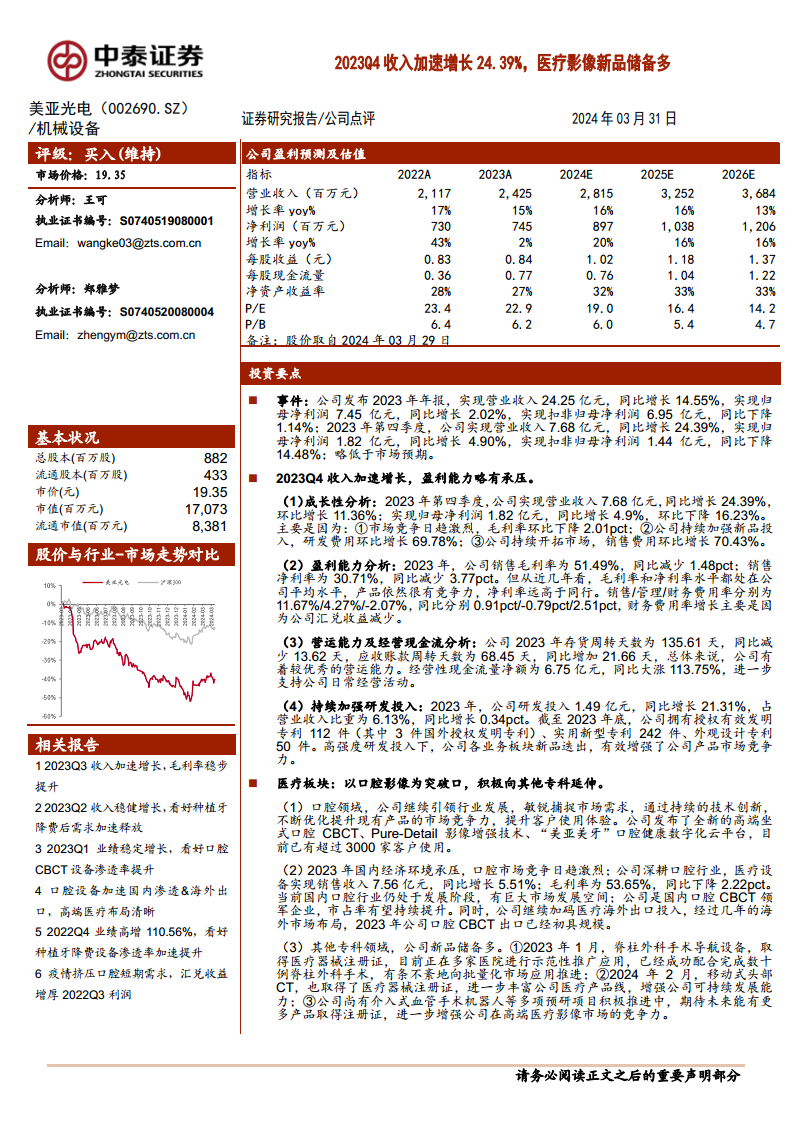

美亚光电在2023年第四季度实现了营业收入的加速增长,同比增幅达24.39%,显示出较强的市场拓展能力。然而,同期归母净利润和扣非归母净利润的增速放缓甚至下降,反映出公司在市场竞争加剧、研发和销售投入持续加大的背景下,盈利能力短期内面临一定压力。

多元业务创新驱动与市场拓展

公司持续保持高强度的研发投入,2023年研发费用同比增长21.31%,占营收比重提升至6.13%。在医疗影像(特别是口腔CBCT及其他专科新品)、色选机和工业检测机三大核心业务板块均取得了显著的产品创新和市场拓展成果,为公司未来业绩增长奠定了坚实基础。

主要内容

2023年整体业绩与2023Q4表现

2023年业绩概览

2023年,美亚光电实现营业收入24.25亿元,同比增长14.55%;归属于上市公司股东的净利润为7.45亿元,同比增长2.02%;扣除非经常性损益后的归母净利润为6.95亿元,同比下降1.14%。

2023Q4业绩表现

2023年第四季度,公司实现营业收入7.68亿元,同比增长24.39%,环比增长11.36%。同期归母净利润为1.82亿元,同比增长4.90%,环比下降16.23%;扣非归母净利润为1.44亿元,同比下降14.48%。

经营分析与财务表现

2023Q4收入加速增长与盈利承压

第四季度公司收入加速增长,但盈利能力略有承压。主要原因包括:市场竞争日趋激烈导致毛利率环比下降2.01pct;公司持续加强新品投入,研发费用环比增长69.78%;以及持续开拓市场,销售费用环比增长70.43%。

整体盈利能力分析

2023年,公司销售毛利率为51.49%,同比减少1.48pct;销售净利率为30.71%,同比减少3.77pct。尽管有所下降,但毛利率和净利率水平仍处于公司平均水平,且净利率远高于同行,显示其产品仍具竞争力。销售/管理/财务费用率分别为11.67%/4.27%/-2.07%,其中财务费用率增长主要是由于汇兑收益减少。

营运能力与现金流表现

2023年公司存货周转天数为135.61天,同比减少13.62天;应收账款周转天数为68.45天,同比增加21.66天。整体营运能力表现优秀。经营性现金流量净额达6.75亿元,同比大涨113.75%,为公司日常经营活动提供了强有力的现金流支持。

研发投入与创新成果

2023年,公司研发投入1.49亿元,同比增长21.31%,占营业收入比重为6.13%,同比增长0.34pct。截至2023年底,公司拥有授权有效发明专利112件(其中3件国外授权发明专利)、实用新型专利242件、外观设计专利50件。高强度研发投入有效增强了公司产品市场竞争力,各业务板块新品迭出。

业务板块发展

医疗板块:口腔影像与专科延伸

口腔影像业务发展

公司在口腔领域持续引领行业发展,通过技术创新不断优化现有产品。发布了全新的高端坐式口腔CBCT、Pure-Detail影像增强技术以及“美亚美牙”口腔健康数字化云平台,目前已有超过3000家客户使用。2023年医疗设备实现销售收入7.56亿元,同比增长5.51%;毛利率为53.65%,同比下降2.22pct。公司作为国内口腔CBCT领先企业,市占率有望持续提升,且口腔CBCT海外出口已初具规模。

其他专科新品布局

公司积极向其他专科领域延伸,新品储备丰富。2023年1月,脊柱外科手术导航设备取得医疗器械注册证,目前正在多家医院进行示范性推广应用。2024年2月,移动式头部CT也取得了医疗器械注册证,进一步丰富了公司医疗产品线。此外,介入式血管手术机器人等多项预研项目正在积极推进中,有望增强公司在高端医疗影像市场的竞争力。

色选机销售:市场竞争力与业绩增长

公司在色选机领域持续创新,行业首创紫外色选机、UHD深度学习色选机,并推出了小叶片茶专用色选机、一体化塑料整瓶分选设备以及美亚智联工业互联网平台。2023年色选机实现销售收入14.76亿元,同比增长19.44%;毛利率为49.29%,同比下降0.17pct。公司凭借强大的产品市场竞争力和灵活的销售策略,实现了销售业绩和市场占有率的双提升。

工业检测机:收入突破与技术创新

公司发布了全新中小包装、瓶罐装食品X光检测机,设备搭载的深度学习和四视角技术能够精准识别剔除异物,全面提升识别范围和检测效率。2023年工业检测机实现销售收入1.57亿元,同比加速增长60.98%,首次实现收入破亿。

投资评级与风险提示

盈利预测调整与投资评级

考虑到国内经济环境承压和口腔市场竞争激烈,公司下调了2024-2026年的营收和归母净利润预测。尽管如此,鉴于口腔赛道具备成长属性、种植牙降费有望长期带动设备渗透率加速提升、公司作为国内口腔设备龙头地位以及加快海外拓展的战略,维持“买入”评级。

潜在风险提示

报告提示的风险包括:食品检测行业发展不及预期;海外业务发展不及预期;国内口腔CBCT行业发展不及预期或市场竞争加剧;椅旁修复系统发展不及预期;汇兑损益对公司业绩的不确定性影响;以及其他经营收益对公司业绩的不确定性影响。

总结

美亚光电在2023年第四季度实现了营业收入的加速增长,全年营收和净利润保持增长,但短期盈利能力因市场竞争加剧及研发、销售投入增加而略有承压。公司通过持续高强度的研发投入,在口腔影像、其他专科医疗、色选机和工业检测机等核心业务领域不断推出创新产品,有效提升了市场竞争力并拓展了增长空间。尽管面临市场挑战和盈利预测调整,公司在口腔医疗设备领域的龙头地位、海外市场的积极拓展以及多业务板块的协同发展,为其长期增长提供了坚实基础,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用