中心思想

CSO行业驱动下的高速增长

百洋医药正受益于CSO(合同销售组织)行业的快速发展,公司通过强化品牌运营能力、加速商业化进程以及构建产业生态圈,驶入成长快车道。数据显示,公司在2023年第三季度实现了显著的业绩增长,品牌运营业务收入和归母净利润均保持强劲增长态势。

战略布局与生态圈构建

公司积极拓展创新药和高端医疗器械领域的产品矩阵,通过与瑞迪奥、迈迪斯等公司签署战略合作协议,布局核药与高端器械市场,践行“药械合一”战略。同时,公司设立产业基金,引入专业投资管理和优质资源,旨在构建医药产业生态圈,以多维度保障企业长期成长并实现商业化能力的杠杆效应。

主要内容

核心观点分析

CSO行业景气度提升与公司业绩表现

2023年CSO商业化外包赛道加速发展,跨国药企(MNC)精简销售团队并加速品种外包,国内企业也纷纷加入CSO行业。作为行业领先者,百洋医药进入成长快车道。2023年第三季度,公司归母净利润达到1.9亿元,同比增长49.2%;扣非归母净利润1.9亿元,同比增长32.9%。品牌运营业务收入实现30.9亿元,同比增长16.8%;还原两票制后收入为39.5亿元,同比增长15.5%。迪巧与海露两大单品保持良好内生增长,彰显公司卓越的品牌运营能力。

商业化进程加速与产品矩阵拓展

公司持续加速商业化进程,积极布局核药与高端器械领域。2023年11月,百洋医药与广东瑞迪奥、北京迈迪斯签署战略合作协议。根据协议,公司将获得瑞迪奥旗下99mTc-3PRGD2、99mTc-HP-Ark2、99mTc-POFAP等放射性药品及SPECT影像设备产品在中国大陆市场的商业化权益。同时,公司也将负责迈迪斯已获批的超声用电磁定位穿刺引导设备在中国大陆市场的推广和销售。此举有效拓展了公司在创新药及高端医疗器械领域的产品矩阵,深化了“药械合一”战略。

设立产业基金,构建医药产业生态圈

为实现产业战略布局、把握战略合作机会,并借助专业合作伙伴的投资管理能力和优质资源,公司拟与百洋众信康健、百洋医药、北京市门头沟伍云飞区京西产业引导基金、北京中关村高精尖母基金共同出资设立投资基金。该基金总认缴出资额为人民币2.5亿元,公司拟作为有限合伙人出资4950万元,占比19.80%。此举旨在打造医药产业生态圈,通过引入具备深厚产业背景的合作伙伴,实现公司商业化能力的杠杆效应,多维度保障企业成长。

盈利预测与投资建议

鉴于院外CSO行业景气度超预期以及公司产品内生外延情况乐观,分析师略微上调了公司BD进度及销售放量假设。预计公司2023-2025年每股收益(EPS)分别为1.24元、1.65元和2.15元(原2023-2024年预测为1.21元、1.53元)。根据可比公司估值,给予公司2024年21倍市盈率(PE)估值,对应目标价34.65元,维持“买入”评级。

风险提示

报告提示的主要风险包括新品种BD不及预期、品牌运营业务集中度较高、政策风险以及市场竞争加剧。

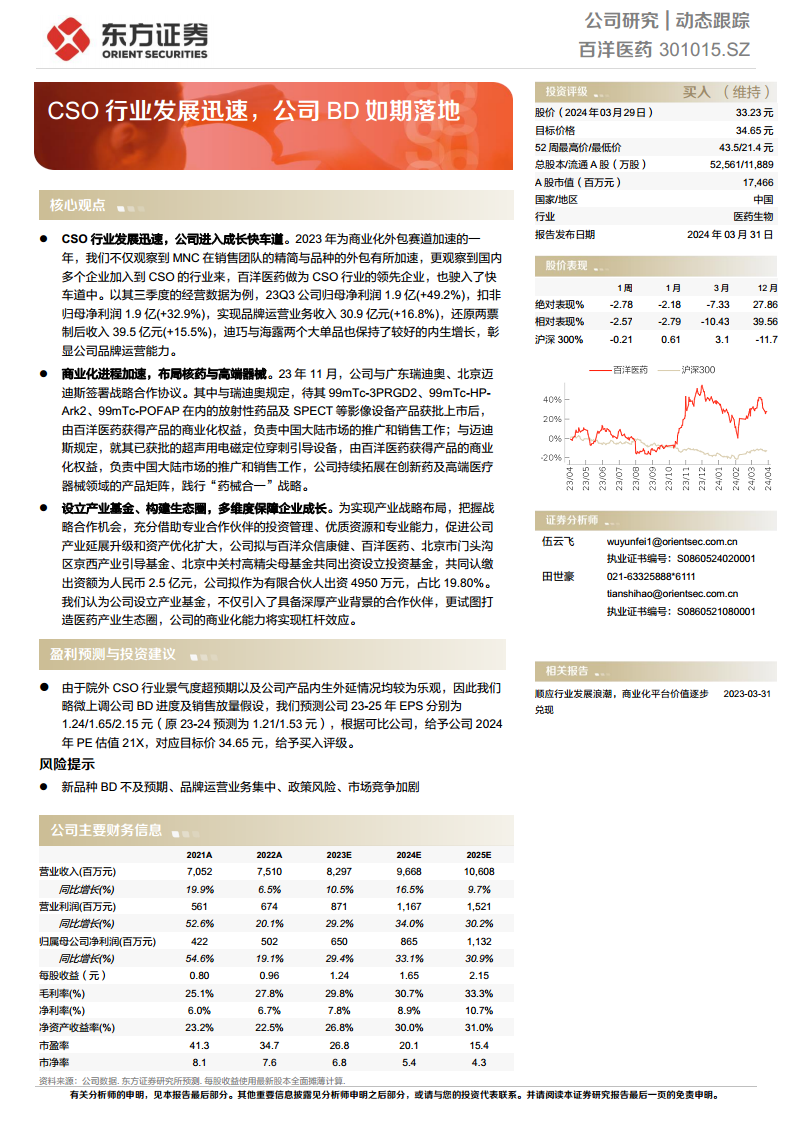

公司主要财务信息与预测

根据财务预测,百洋医药的营业收入和归属母公司净利润预计将持续增长。

- 营业收入: 2023年预计为82.97亿元,2024年预计为96.68亿元,2025年预计为106.08亿元。同比增长率分别为10.5%、16.5%和9.7%。

- 归属母公司净利润: 2023年预计为6.50亿元,2024年预计为8.65亿元,2025年预计为11.32亿元。同比增长率分别为29.4%、33.1%和30.9%。

- 毛利率: 预计从2023年的29.8%逐步提升至2025年的33.3%。

- 净利率: 预计从2023年的7.8%逐步提升至2025年的10.7%。

- 净资产收益率(ROE): 预计在2023-2025年间保持在26.8%至31.0%的高水平。

- 市盈率(P/E): 预计从2023年的26.8倍下降至2025年的15.4倍,显示出估值吸引力。

总结

百洋医药作为CSO行业的领先企业,正受益于行业的高速发展,并通过其强大的品牌运营能力、积极的商业化拓展策略以及构建产业生态圈的举措,实现了显著的业绩增长和战略布局。公司在核药与高端器械领域的拓展以及产业基金的设立,为其未来的持续成长提供了坚实基础。财务数据显示,公司营收和净利润预计将保持稳健增长,盈利能力和股东回报率持续提升。尽管存在新品种BD不及预期、业务集中度、政策及市场竞争等风险,但整体而言,公司商业化平台价值正逐步兑现,具备较好的投资潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用