中心思想

业绩承压与结构性亮点

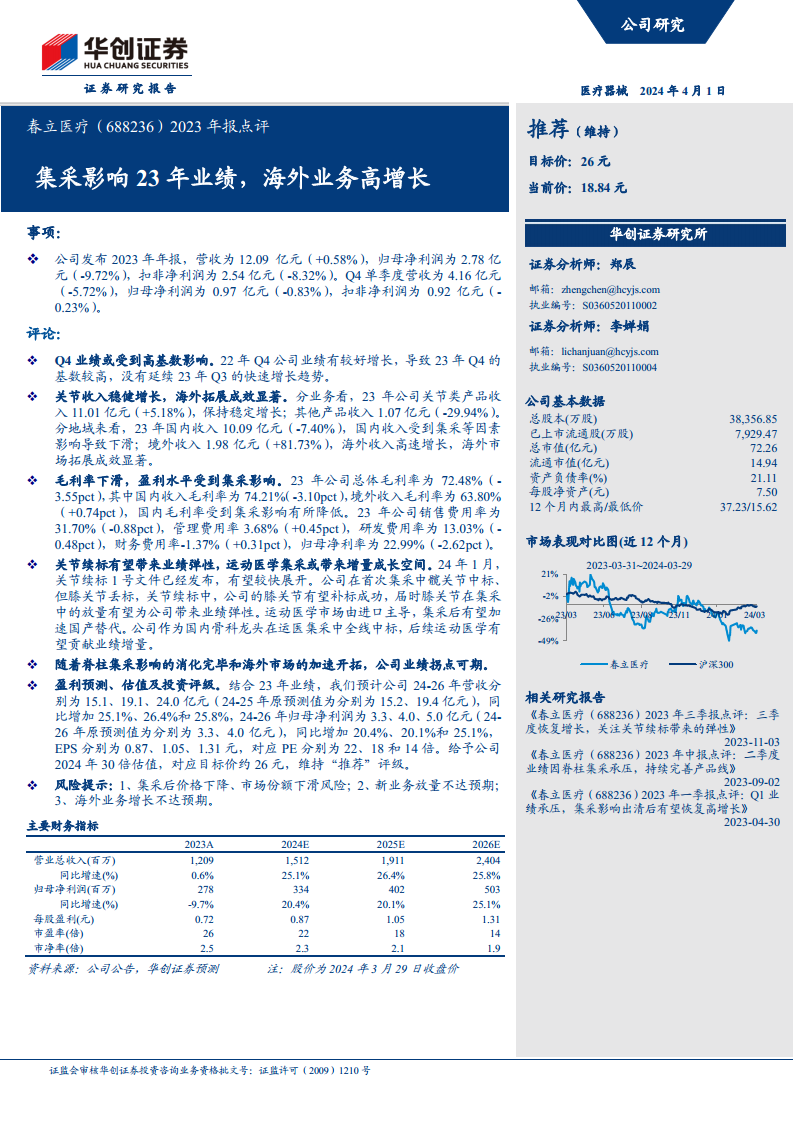

春立医疗2023年业绩受到国家集中采购政策的显著影响,导致营收增速放缓,归母净利润和扣非净利润出现下滑。具体数据显示,公司全年营收为12.09亿元,同比微增0.58%;归母净利润为2.78亿元,同比下降9.72%;扣非净利润为2.54亿元,同比下降8.32%。第四季度单季度的营收和净利润也呈现负增长,部分原因在于2022年同期的高基数效应。然而,在整体承压的背景下,公司业务结构呈现亮点,特别是关节类产品收入保持稳健增长,达到11.01亿元,同比增长5.18%。

海外市场高速增长与未来增长驱动

尽管国内市场受集采影响收入下滑7.40%,但春立医疗在海外市场的拓展取得了显著成效,境外收入实现1.98亿元,同比高速增长81.73%,显示出公司国际化战略的成功。展望未来,公司业绩增长的驱动力主要来源于两个方面:一是关节续标政策的推进,特别是公司膝关节产品有望在续标中补标成功,从而实现放量增长,带来业绩弹性;二是运动医学领域的集采政策,该市场目前由进口产品主导,集采将加速国产替代进程,而春立医疗作为国内骨科龙头已在运动医学集采中全线中标,有望贡献新的业绩增量。随着脊柱集采影响的逐步消化以及海外市场的持续开拓,公司业绩有望迎来拐点,实现恢复性增长。华创证券维持对春立医疗的“推荐”评级,并预测公司2024-2026年营收和归母净利润将实现稳健增长。

主要内容

2023年度财务表现概览

- 整体营收与利润情况: 春立医疗2023年实现营业收入12.09亿元,同比微增0.58%。归属于母公司股东的净利润为2.78亿元,同比下降9.72%。扣除非经常性损益后的净利润为2.54亿元,同比下降8.32%。这些数据反映出公司在集采政策影响下,盈利能力面临挑战。

- 第四季度单季表现: 2023年第四季度,公司单季度营收为4.16亿元,同比下降5.72%。归母净利润为0.97亿元,同比下降0.83%。扣非净利润为0.92亿元,同比下降0.23%。Q4业绩的下滑可能受到2022年同期较高基数的影响,未能延续2023年第三季度的快速增长势头。

季度业绩波动分析

- 高基数效应影响: 2023年第四季度业绩表现不佳,主要原因在于2022年第四季度公司业绩实现了较好增长,导致2023年同期面临较高的比较基数。这使得公司在2023年Q4未能延续Q3的快速增长趋势。

业务结构与地域表现

- 产品线收入分析: 2023年,公司关节类产品收入达到11.01亿元,同比增长5.18%,显示出该核心业务的稳健增长态势。然而,其他产品收入为1.07亿元,同比大幅下降29.94%,这可能反映了部分非核心业务的调整或市场需求变化。

- 国内外市场表现: 从地域来看,国内市场收入为10.09亿元,同比下降7.40%,主要受到国家集中采购等政策因素的影响。与此形成鲜明对比的是,境外收入表现强劲,达到1.98亿元,同比高速增长81.73%,表明公司在海外市场的拓展取得了显著成效。

盈利能力与成本结构

- 毛利率变化: 2023年公司总体毛利率为72.48%,同比下降3.55个百分点。其中,国内收入毛利率为74.21%,同比下降3.10个百分点,主要受集采降价影响。境外收入毛利率为63.80%,同比微增0.74个百分点,显示海外业务盈利能力相对稳定。

- 费用率与净利率: 销售费用率为31.70%,同比下降0.88个百分点;管理费用率为3.68%,同比上升0.45个百分点;研发费用率为13.03%,同比下降0.48个百分点;财务费用率为-1.37%,同比上升0.31个百分点。受毛利率下滑影响,归母净利率为22.99%,同比下降2.62个百分点。

市场机遇与增长潜力

- 关节续标带来的业绩弹性: 2024年1月,关节续标1号文件已发布,预计将较快展开。公司在首次集采中髋关节中标但膝关节丢标,在本次续标中,公司膝关节有望补标成功。一旦成功,膝关节在集采中的放量将为公司带来显著的业绩弹性。

- 运动医学集采的增量空间: 运动医学市场目前主要由进口产品主导,集采政策有望加速国产替代进程。春立医疗作为国内骨科领域的龙头企业,已在运动医学集采中全线中标,预计后续运动医学业务将贡献重要的业绩增量。

业绩拐点与长期展望

- 集采影响消化与海外开拓: 随着脊柱集采影响的逐步消化完毕以及海外市场的加速开拓,公司业绩有望迎来重要的拐点。这表明公司正积极应对国内政策挑战,并通过多元化战略寻求新的增长点。

盈利预测与投资评级

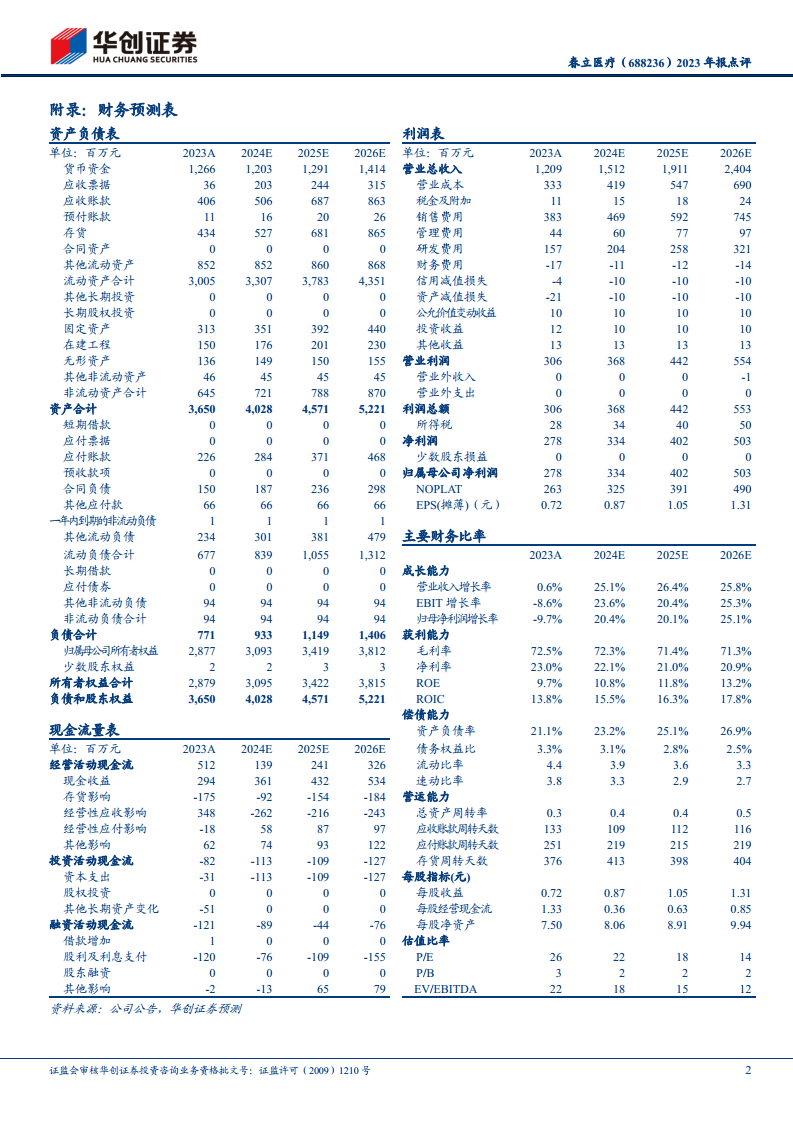

- 未来业绩预测: 华创证券结合2023年业绩,对春立医疗2024-2026年的营收进行了预测,分别为15.1亿元、19.1亿元和24.0亿元,同比增速分别为25.1%、26.4%和25.8%。同期归母净利润预计分别为3.3亿元、4.0亿元和5.0亿元,同比增速分别为20.4%、20.1%和25.1%。预计EPS分别为0.87元、1.05元和1.31元。

- 估值与投资建议: 给予公司2024年30倍估值,对应目标价约为26元。华创证券维持对春立医疗的“推荐”投资评级。

风险提示

- 集采风险: 集中采购可能导致产品价格进一步下降,并存在市场份额下滑的风险。

- 新业务放量风险: 新开展的业务可能存在放量不达预期的风险。

- 海外业务增长风险: 海外市场拓展和业务增长可能面临不确定性,存在增长不达预期的风险。

总结

春立医疗2023年业绩受到国家集中采购政策的显著影响,营收增速放缓,归母净利润和扣非净利润均出现下滑。尽管国内市场收入因集采而承压,但公司在海外市场的拓展表现亮眼,境外收入实现高速增长,成为业绩的重要支撑。核心关节类产品收入保持稳健增长,显示出其市场韧性。毛利率受集采影响有所下降,但公司通过费用控制和海外业务的增长,努力维持盈利水平。展望未来,关节续标有望为公司膝关节产品带来放量机会,而运动医学集采则将加速国产替代并为公司贡献新的业绩增量。随着脊柱集采影响的逐步消化和海外市场的持续开拓,春立医疗的业绩有望迎来拐点。华创证券维持“推荐”评级,并对公司未来三年的营收和净利润增长持乐观预期,但同时提示了集采、新业务放量及海外业务增长不达预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用