中心思想

业绩稳健增长与盈利能力显著提升

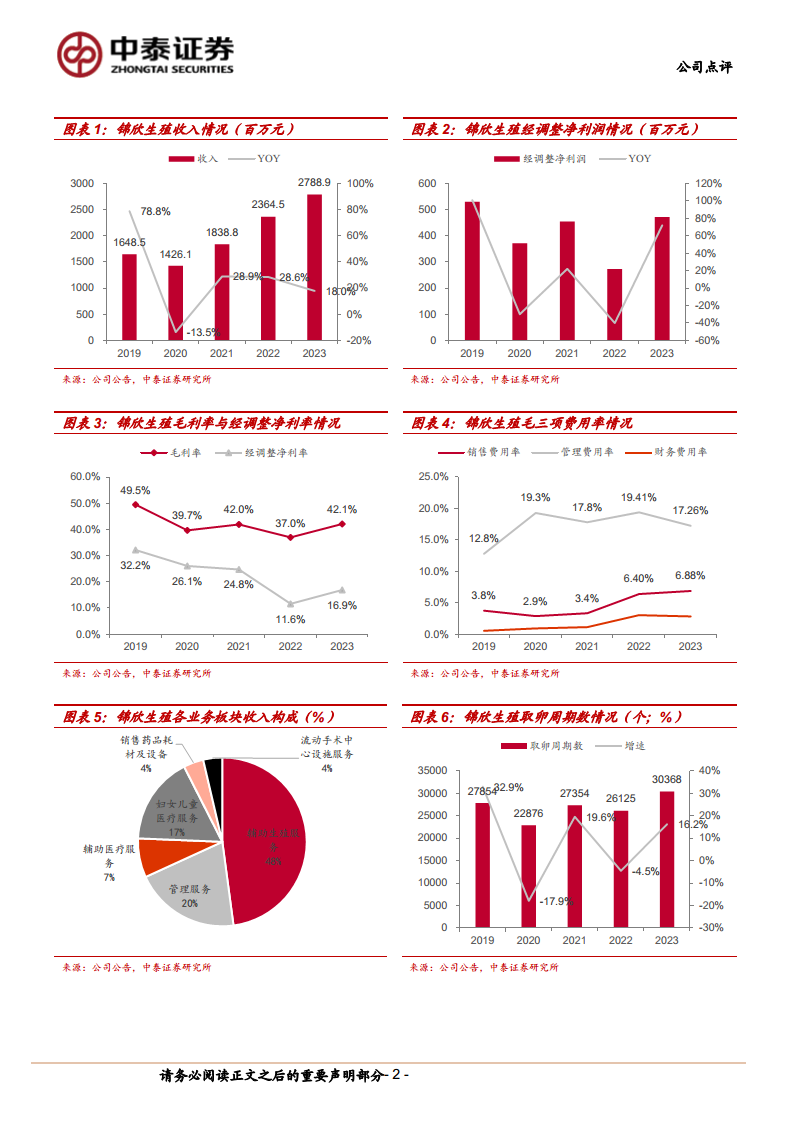

锦欣生殖在2023年实现了营业收入和经调整净利润的双位数增长,显示出疫后业务的强劲复苏态势。公司通过规模效应有效优化了成本结构,毛利率和净利率均显著回升,特别是管理费用率的优化,体现了运营效率的提升。

核心业务复苏与未来增长潜力

辅助生殖医疗服务(ARS)作为核心业务表现出色,实现了近27%的收入增长。国内核心院区如成都、大湾区、云南及武汉均呈现恢复性增长,其中武汉院区有望在2024年实现扭亏为盈。海外业务也逐步恢复,国际患者数量回升,预示着公司在国内外市场均具备持续增长的潜力。

主要内容

2023年业绩概览与盈利能力分析

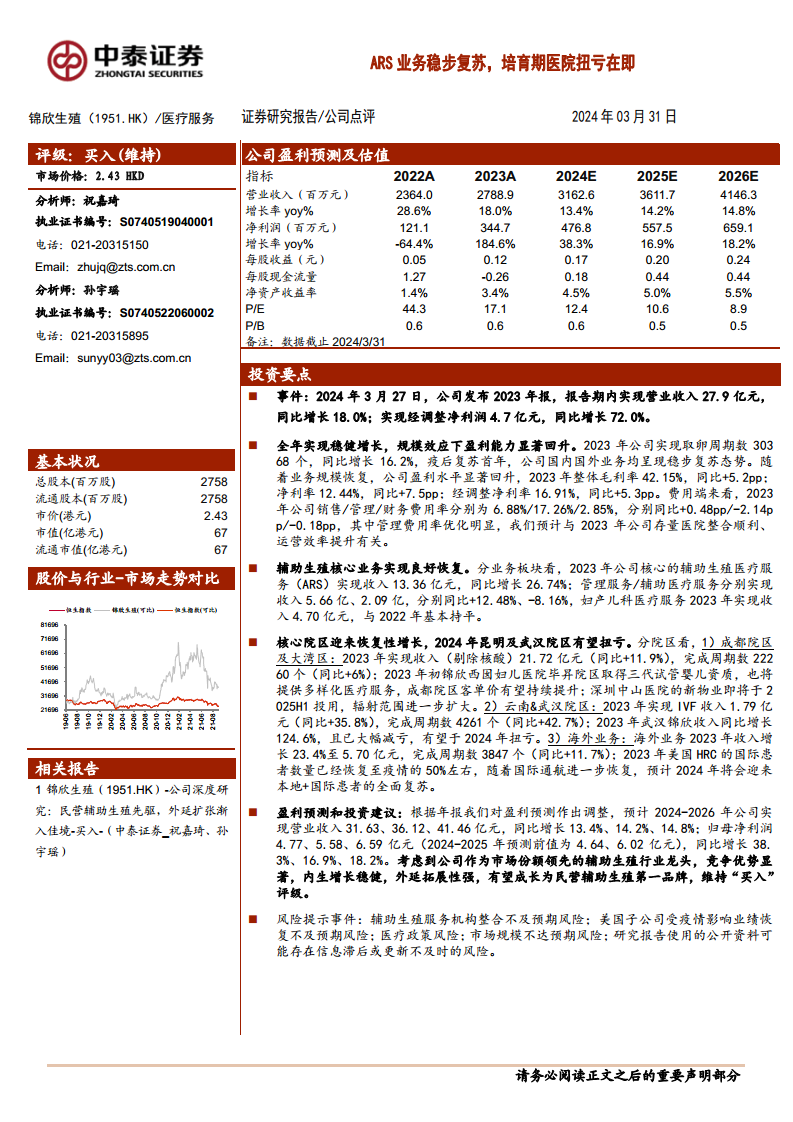

- 2023年报核心数据:2024年3月27日,锦欣生殖发布2023年报,报告期内实现营业收入27.9亿元,同比增长18.0%;实现经调整净利润4.7亿元,同比增长72.0%。

- 业务规模与盈利能力回升:2023年公司取卵周期数达到30368个,同比增长16.2%,国内外业务均稳步复苏。随着业务规模的恢复,公司盈利水平显著回升,整体毛利率为42.15%,同比提升5.2个百分点;净利率为12.44%,同比提升7.5个百分点;经调整净利率为16.91%,同比提升5.3个百分点。

- 费用结构优化:费用端表现良好,2023年销售费用率、管理费用率和财务费用率分别为6.88%、17.26%和2.85%。其中,管理费用率同比下降2.14个百分点,优化明显,主要得益于存量医院整合顺利和运营效率的提升。

辅助生殖核心业务表现

- 辅助生殖医疗服务(ARS):作为核心业务,2023年实现收入13.36亿元,同比增长26.74%,显示出强劲的恢复势头。

- 其他业务板块:管理服务实现收入5.66亿元,同比增长12.48%;辅助医疗服务实现收入2.09亿元,同比下降8.16%;妇产儿科医疗服务实现收入4.70亿元,与2022年基本持平。

区域市场恢复与未来展望

- 成都院区及大湾区:2023年实现收入(剔除核酸)21.72亿元,同比增长11.9%;完成周期数22260个,同比增长6%。锦欣西囡妇儿医院毕昇院区于2023年初取得三代试管婴儿资质,有望提升客单价。深圳中山医院新物业预计2025年上半年投用,将进一步扩大辐射范围。

- 云南及武汉院区:2023年实现IVF收入1.79亿元,同比增长35.8%;完成周期数4261个,同比增长42.7%。其中,武汉锦欣收入同比增长124.6%,亏损大幅减少,有望在2024年实现扭亏为盈。

- 海外业务:2023年海外业务收入增长23.4%至5.70亿元,完成周期数3847个,同比增长11.7%。美国HRC的国际患者数量已恢复至疫情前的50%左右,预计2024年将迎来本地和国际患者的全面复苏。

盈利预测与投资建议

- 盈利预测调整:根据2023年年报,公司对2024-2026年的盈利预测进行了调整。预计2024-2026年公司将实现营业收入分别为31.63亿元、36.12亿元和41.46亿元,同比增长13.4%、14.2%和14.8%。归母净利润预计分别为4.77亿元、5.58亿元和6.59亿元,同比增长38.3%、16.9%和18.2%。

- 投资评级:鉴于公司作为辅助生殖行业的市场份额领先者,具备显著的竞争优势、稳健的内生增长和强大的外延拓展性,有望成长为民营辅助生殖第一品牌,维持“买入”评级。

风险提示

- 辅助生殖服务机构整合不及预期风险:公司在整合并购过程中可能面临挑战。

- 美国子公司受疫情影响业绩恢复不及预期风险:海外业务恢复速度可能受不确定性影响。

- 医疗政策风险:行业政策变化可能对公司运营产生影响。

- 市场规模不达预期风险:辅助生殖市场增长可能低于预期。

- 研究报告信息滞后或更新不及时的风险:报告所用公开资料可能存在时效性问题。

总结

锦欣生殖在2023年实现了稳健的业绩增长和显著的盈利能力回升,主要得益于核心辅助生殖业务的强劲复苏和运营效率的提升。公司在国内核心院区和海外市场均展现出良好的恢复态势和增长潜力,特别是培育期医院有望在2024年实现扭亏。尽管面临市场和政策风险,但作为行业龙头,锦欣生殖凭借其竞争优势和内生外延发展策略,预计未来将保持持续增长,并有望巩固其在民营辅助生殖领域的领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用