中心思想

康华生物业绩稳健增长与创新驱动

康华生物在2023年克服多重不利因素,实现了营业收入的稳健增长,并在第四季度展现出强劲的业绩反弹。公司持续加大研发投入,推动产品创新,为未来发展奠定基础。

核心产品优势与国际化布局

公司作为人二倍体狂犬病疫苗市场的领先者,其核心产品批签发保持正常。同时,六价诺如病毒疫苗成功授权海外,标志着公司在研管线的国际化突破,为未来业绩增长提供了新的动力。

主要内容

2023年年度业绩概览

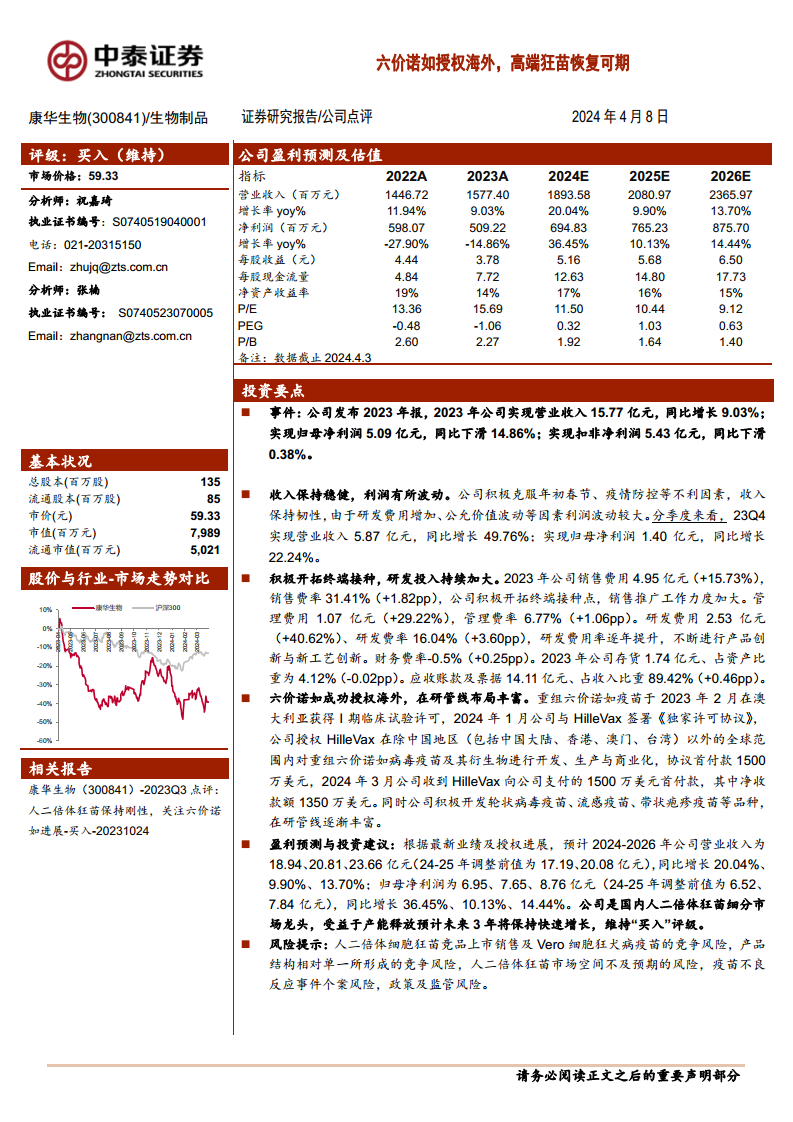

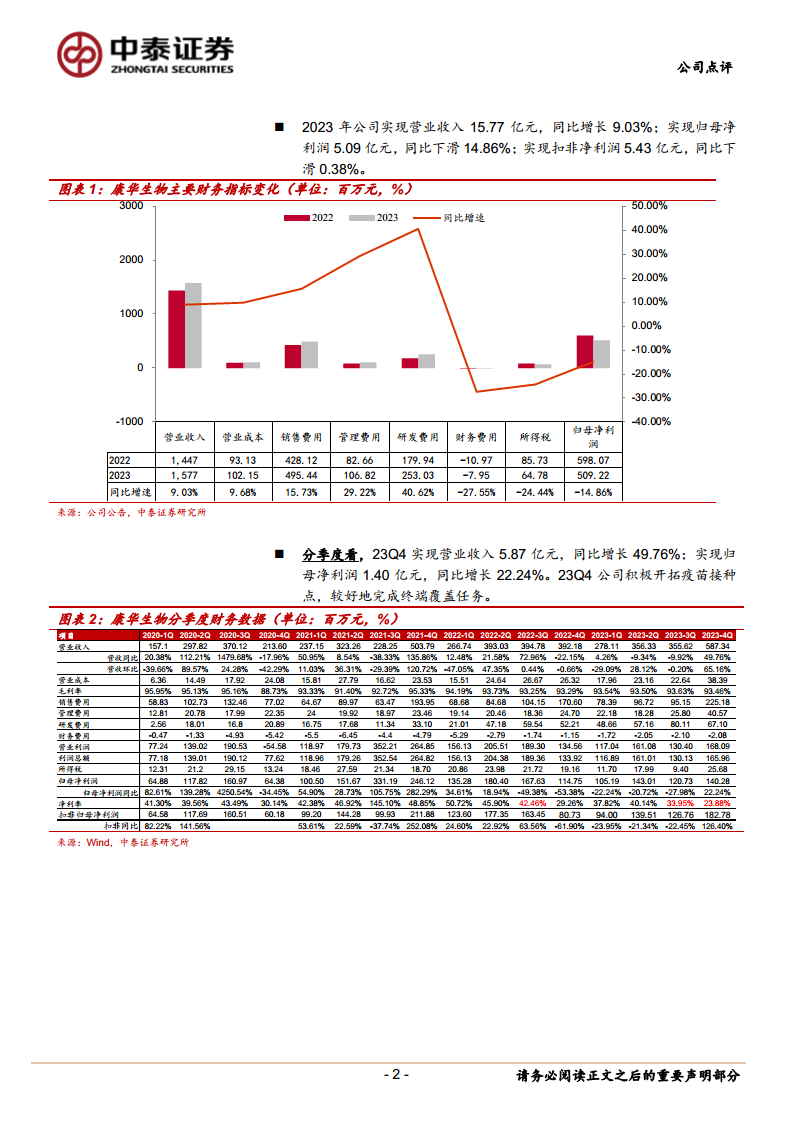

- 整体财务表现: 2023年,康华生物实现营业收入15.77亿元,同比增长9.03%。归属于母公司股东的净利润为5.09亿元,同比下滑14.86%。扣除非经常性损益后的净利润为5.43亿元,同比微幅下滑0.38%。净利润的波动主要受研发费用增加和公允价值变动等因素影响。

- 第四季度业绩亮点: 2023年第四季度,公司业绩显著回升,实现营业收入5.87亿元,同比增长49.76%;实现归母净利润1.40亿元,同比增长22.24%。这得益于公司积极开拓终端接种点,有效完成了终端覆盖任务。

运营效率与费用结构分析

- 销售费用: 2023年销售费用为4.95亿元,同比增长15.73%,销售费率上升1.82个百分点至31.41%。这反映了公司为积极开拓终端接种市场而加大了销售推广力度。

- 管理费用: 管理费用为1.07亿元,同比增长29.22%,管理费率上升1.06个百分点至6.77%。

- 研发投入: 研发费用持续大幅增长,达到2.53亿元,同比增长40.62%,研发费率提升3.60个百分点至16.04%。公司持续加大研发投入,致力于产品创新和新工艺开发。

- 财务费用: 财务费率为-0.5%,同比上升0.25个百分点。

- 资产负债状况: 2023年末,公司存货为1.74亿元,占资产比重为4.12%,保持稳定。应收账款及票据为14.11亿元,占收入比重为89.42%,略有上升。

核心产品批签发情况

- 人二倍体狂犬病疫苗: 2023年,公司人二倍体狂犬病疫苗批签发63批次,显示该核心产品批签发正常开展,市场需求保持刚性。

- 四价流脑多糖疫苗: 由于车间技术改造,2023年四价流脑多糖疫苗无生产计划和批签发。

在研管线与国际合作进展

- 六价诺如病毒疫苗海外授权: 重组六价诺如病毒疫苗于2023年2月在澳大利亚获得I期临床试验许可。2024年1月,公司与HilleVax签署独家许可协议,授权HilleVax在中国地区以外的全球范围内进行该疫苗的开发、生产与商业化。公司已于2024年3月收到1500万美元的首付款(净收款额1350万美元),标志着公司在研管线的国际化取得重大突破。

- 丰富研发管线: 除六价诺如病毒疫苗外,公司还积极开发轮状病毒疫苗、流感疫苗、带状疱疹疫苗等多个品种,在研管线日益丰富,为公司未来发展提供多元化增长点。

盈利预测与投资建议

- 业绩预测: 根据最新业绩及海外授权进展,预计公司2024-2026年营业收入分别为18.94亿元、20.81亿元和23.66亿元,同比增长20.04%、9.90%和13.70%。归母净利润预计分别为6.95亿元、7.65亿元和8.76亿元,同比增长36.45%、10.13%和14.44%。

- 投资评级: 鉴于公司作为国内人二倍体狂犬病疫苗细分市场龙头,受益于产能释放和在研管线进展,预计未来三年将保持快速增长,维持“买入”评级。

风险提示

- 市场竞争风险: 面临人二倍体细胞狂犬病疫苗竞品上市销售以及Vero细胞狂犬病疫苗的竞争风险。

- 产品结构单一风险: 公司主要盈利来源为人二倍体狂犬病疫苗,产品结构相对单一可能导致盈利水平下降。

- 市场空间不及预期风险: 人二倍体狂犬病疫苗市场容量预测存在不确定性。

- 疫苗不良反应事件风险: 疫苗不良反应事件可能对产品销售造成影响。

- 政策及监管风险: 疫苗行业政策法规变化及监管力度加大可能对公司生产经营造成风险。

总结

康华生物在2023年展现出稳健的营收增长和强劲的四季度业绩反弹,尽管净利润受研发投入和公允价值波动影响有所下滑。公司持续加大研发投入,积极拓展终端市场,并成功将六价诺如病毒疫苗授权海外,实现了国际化布局的重大突破。作为人二倍体狂犬病疫苗领域的龙头企业,康华生物的核心产品批签发保持正常,且在研管线日益丰富,为公司未来业绩增长提供了坚实基础。分析师维持“买入”评级,预计公司未来三年将保持快速增长,但投资者仍需关注市场竞争、产品结构单一、市场空间不及预期、不良反应事件及政策监管等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用